Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

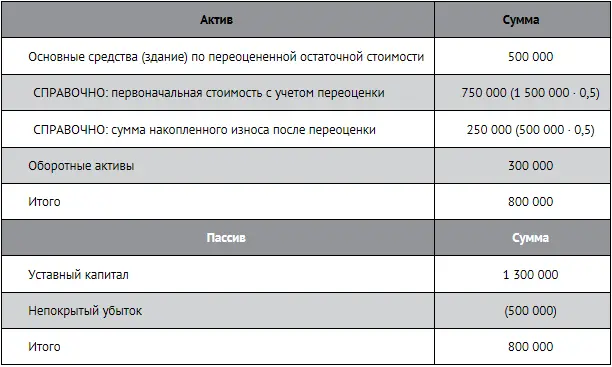

ПРИМЕР 3-9

Отражение переоценки основных средств в балансе

Воспользуемся условиями предыдущего примера и предположим, что переоценка была сделана с коэффициентом (индексом) 0,5. Результат такой уценки выглядел бы так, руб.:

Если после этой уценки здание будет снова переоцениваться, но уже в сторону повышения стоимости, то сумма убытка будет уменьшаться. В момент, когда сумма новой дооценки превысит сумму ранее сделанной уценки, статья «Непокрытый убыток» исчезнет из пассива баланса, уступив место статье «Переоценка внеоборотных активов».

Если стоимость основных средств в результате переоценки уменьшится, то это позволит сэкономить на налоге на имущество, поскольку этот налог рассчитывают исходя из стоимости основных средств, которая указана в бухгалтерском учете. А если бухгалтерская стоимость основных средств после переоценки увеличится, то налог на имущество также возрастет.

Что же касается налога на прибыль, то переоценки не оказывают влияния на этот налог (например, при подсчете амортизации или при определении результата от выбытия основных средств).

Вышесказанное справедливо также и в отношении переоценки нематериальных активов.

ПРИМЕР 3-10

Переоценка и налог на имущество

На балансе компании «Суперкастрюля» числится оборудование, которое раньше не переоценивалось. Его первоначальная стоимость составляет 800 000 руб., амортизация за время использования «съела» 200 000 руб., следовательно, остаточная стоимость оборудования равна 600 000 руб.

В текущем году фирма решила его переоценить (на основании данных экспертизы, проведенной оценочной фирмой), в результате чего стоимость оборудования понижается в 2 раза. Таким образом, после переоценки первоначальная стоимость оборудования в бухгалтерском учете составила 400 000 руб. (800 000/2), а сумма начисленной амортизации – 100 000 руб. (200 000/2).

Остаточная стоимость оборудования, которая облагается налогом на имущество, составляет 300 000 руб. (400 000 – 100 000) и отражается в балансе по строке «Основные средства».

Налог на имущество и амортизацию в бухгалтерском учете бухгалтер «Суперкастрюли» рассчитывает, исходя из новой, уцененной стоимости оборудования.

Амортизация основных средств

Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг).

Как было сказано выше, в составе основных средств учитываются земельные участки и объекты природопользования (вода, недра и другие природные ресурсы). Поскольку потребительские свойства этих объектов с течением времени не изменяются, амортизация по ним не начисляется (т. е. в балансе они отражаются по первоначальной стоимости).

Начисление амортизации приостанавливается:

• на период реконструкции и модернизации основных средств, если срок проведения этих работ составляет более года;

• если основные средства переведены на консервацию на срок более трех месяцев.

Объекты основных средств стоимостью не более 40 000 руб., а также книги, брошюры и другие издания (независимо от стоимости) допускается сразу списывать на затраты по мере их передачи в эксплуатацию без начисления амортизации.

Амортизацию начисляют ежемесячно начиная с месяца, следующего за месяцем принятия объекта основного средства к бухгалтерскому учету. Обратите внимание на то, что объект принимается к учету в качестве основного средства, когда он приведен в состояние, пригодное для использования, т.е. независимо от момента его ввода в эксплуатацию. Прекращают же начисление амортизационных отчислений с 1-го числа месяца, следующего за месяцем, когда основное средство было полностью самортизировано или списано с баланса фирмы.

При начислении амортизации компания может использовать один из четырех разрешенных методов:

1) линейный метод;

2) метод уменьшаемого остатка;

3) метод списания стоимости по сумме чисел лет срока полезного использования;

4) метод списания стоимости пропорционально объему выпущенной продукции (работ).

На практике все основные средства делятся на однородные группы, у которых есть общие признаки (например, здания и сооружения, транспортные средства и т.п.). Для средств, включенных в одну группу, можно использовать только один из вышеперечисленных методов, причем на протяжении всего срока службы основного средства.

Срок полезного использования устанавливается фирмой самостоятельно, с учетом режима работы (количества смен), естественных условий и влияния агрессивной среды, а так-же технических ограничений, указанных в технической документации на основное средство.

ПРИМЕР 3-11

Начисление амортизации линейным методом

В декабре прошлого года ЗАО «Винни-Пятачок» приобрело новую линию по разливу меда. Первоначальная стоимость линии без НДС составляет 240 000 руб. Срок полезного использования – 5 лет.

При использовании линейного метода ежегодно амортизируется 1/5 стоимости линии, т.е. годовая норма амортизации составляет 20%. Посредством нехитрых расчетов (240 000/(12 × 5)) можно определить, что сумма ежемесячной амортизации равна 4000 руб.

Начисление амортизации начинается с января текущего года. Следовательно, на 31 декабря того же года остаточная стоимость линии составит 192 000 руб. (240 000 – 4000 × 12).

ПРИМЕР 3-12

Метод уменьшаемого остатка

Рассмотрим метод уменьшаемого остатка на основе примера 3-11. Итак, мы выяснили, что в первый год работы оборудования сумма амортизации составит 48 000 руб., а остаточная стоимость будет равна 192 000 руб.

С этой стоимости и будет начисляться амортизация во второй год эксплуатации линии, по итогам которого она будет равна 38 400 руб. (192 000 × 20%). Остаточная стоимость на конец второго года составит 153 600 руб. (192 000 – 38 400).

В последний год службы амортизация будет исчислена как разница между остаточной стоимостью линии и ее ликвидационной стоимостью.

ПРИМЕР 3-13

Метод списания стоимости по сумме чисел лет срока полезного использования

Снова вернемся к условию примера 3-11. Как мы уже знаем, срок полезного использования линии – 5 лет. Следовательно, сумма чисел полезного использования линии будет равна 15 годам (1 + + 2 + 3 + 4 + 5).

За первый год использования оборудования амортизация составит 80 000 руб. (5/15 × 240 000 руб.), а ежемесячный размер отчислений будет равен 6667 руб. (80 000/12 мес).

Читать дальшеИнтервал:

Закладка: