Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Земельные участки и объекты природопользования переоценке не подлежат.

В результате переоценки должна быть определена текущая (восстановительная) стоимость основного средства, под которой на практике понимается сумма денежных средств, которую фирма заплатила бы, если бы решила заменить свое основное средство аналогичным на дату переоценки. Коэффициент переоценки определяется путем деления текущей (восстановительной) стоимости объекта, который переоценивается, на его остаточную стоимость до переоценки. Предположим, что в результате переоценки стоимость основного средства возросла и, следовательно, увеличился актив баланса. Аналогичное увеличение пассива баланса будет отражено в статье «Переоценка внеоборотных активов».

ПРИМЕР 3-6

Условные примеры переоценки основных средств в сторону повышения их стоимости

Предположим, что два года назад вы приобрели квартиру за 10 млн руб. (Для упрощения примера амортизация квартиры не учитывается.)

Вариант 1

Вчера вы завершили сделку по продаже этой квартиры уже за 20 млн руб.

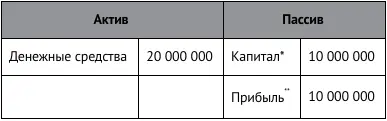

Ваш исходный баланс, составленный на момент покупки, выглядел таким образом, руб.:

* Статья баланса «Капитал» отражает сумму первоначального взноса владельца и не может быть изменена.

** Статья баланса «Прибыль» показывает прирост доли собственника в бизнесе, который составил 10 млн руб. (20 000 000 руб. (доход от продажи) минус 10 000 000 руб. (покупная стоимость квартиры)).

Вариант 2

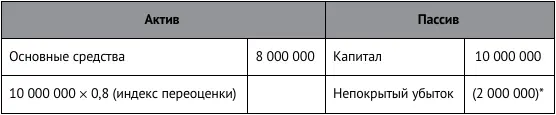

Теперь предположим, что вы решили отказаться от продажи квартиры, за которую вам предложено 20 млн руб., в надежде на то, что она будет дорожать и далее. Это значит, что квартира остается у вас на балансе.

Если не производить переоценку квартиры по текущей стоимости, то сумма, указанная в статье «Основные средства», будет занижена, поскольку в ней по-прежнему будет отражена первоначальная стоимость квартиры.

Вполне логично было бы переоценить квартиру с коэффициентом 2, рассчитанным как 20 млн руб./10 млн руб.

Новая справедливая стоимость квартиры, отраженная в активе баланса, приведет к его росту на 10 млн руб. Этот же рост должен будет продемонстрировать и пассив баланса. Возникает вопрос: «А по какой статье пассива должно быть указано данное увеличение?» Первое, что приходит на ум, это статья «Прибыль» (аналогично варианту 1). Однако бухгалтер никогда не согласится с таким подходом, ведь в варианте 1 прибыль была реально получена, а в варианте 2 является номинальной (условной). В самом деле, а что произойдет, если завтра цена на квартиру упадет, и где гарантия того, что вам удастся получить запланированные 20 млн руб. от ее продажи?

Бухгалтер предлагает компромиссный вариант, а именно – использовать статью «Переоценка внеоборотных активов» пассива баланса. Ваш баланс, составленный после переоценки, выглядит таким образом, руб.:

* Как видим, актив баланса возрос вследствие переоценки, а не продажи основного средства, поскольку статья «Прибыль» в пассиве отсутствует.

В обратной ситуации, когда в результате переоценки стоимость основных средств понизилась, разница двух значений будет отражена в статье пассива «Нераспределенная при-быль (непокрытый убыток)» со знаком «минус».

ПРИМЕР 3-7

Условный пример переоценки основных средств в сторону понижения их стоимости

Продолжим условия примера 3-6 и предположим, что текущая стоимость вашей квартиры через два года после ее приобретения понизилась на 2 000 000 руб. и составила 8 000 000 руб.

В случае переоценки квартиры по текущей стоимости баланс примет следующий вид, руб.:

* Сумма в скобках означает отрицательную величину.

Почему в этом случае бухгалтер использует статью «Непокрытый убыток» вместо статьи «Переоценка внеоборотных активов», в которой теоретически можно было бы показать отрицательный результат от переоценки?

Основная причина – следование бухгалтером принципу осмотрительности в принятии оценок. Исходя из этого принципа понижение стоимости основного средства носит долгосрочный, постоянный характер и поэтому может немедленно рассматриваться в качестве убытка.

При переоценке основного средства корректировке подлежит также сумма накопленного износа, которая изменяется про-порционально стоимости основного средства

ПРИМЕР 3-8

Отражение переоценки основных средств в балансе

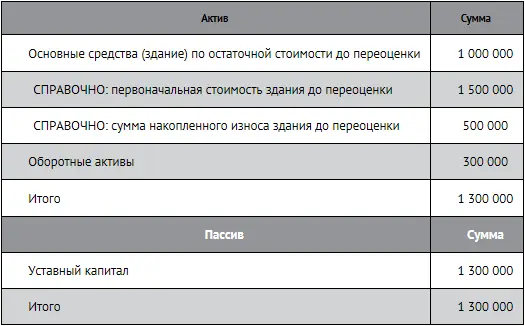

Баланс фирмы «Ежик в тумане» на 31 декабря прошлого года выглядел таким образом, руб.:

На 1 января текущего года проводится переоценка стоимости здания с коэффициентом (индексом) 1,2.

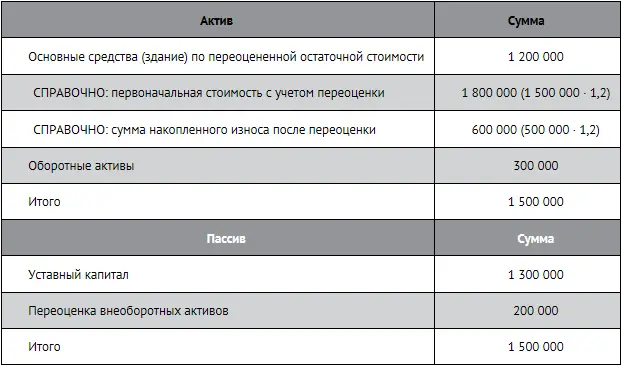

Баланс фирмы «Ежик в тумане» на 1 января текущего года (после переоценки) принимает следующий вид, руб.:

Необходимо пояснить дальнейшую судьбу статьи «Переоценка внеоборотных активов». Здесь возможны 2 варианта.

Вариант 1. Основное средство остается на балансе фирмы и снова переоценивается.

Если после переоценки в сторону повышения стоимости актив будет снова переоцениваться, но уже в сторону понижения его стоимости, то статья «Переоценка внеоборотных активов», возникшая от ранее произведенной доооценки, будет уменьшаться на сумму такой уценки. В нашем примере в момент, когда сумма новой уценки превысит сумму ранее сделанной дооценки (200 000 руб.), статья «Переоценка внеоборотных активов» исчезнет из пассива баланса, уступив место статье «Непокрытый убыток» на разницу между суммами старой дооценки и новой уценки.

Если же основное средство будет снова дооцениваться (т. е. его стоимость опять будет расти), то статья «Переоценка внеоборотных активов» также будет возрастать на сумму такой дооценки.

Вариант 2. Переоцененное основное средство выбывает из имущества фирмы (например, продается).

При выбытии переоценненого основного средства сумма дополнительного капитала, полученного в результате переоценки, автоматически переходит из этой статьи в статью «Нераспределенная прибыль». Например, если здание из рассматриваемого примера будет продано за 1,2 млн руб., то в пассиве баланса, составленного после такой продажи, возникнет статья «Нераспределенная прибыль» в сумме 200 000 руб., а статья «Переоценка внеоборотных активов» исчезнет из баланса.

Читать дальшеИнтервал:

Закладка: