Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

11) задолженность покупателей за отгруженную им продукцию;

12) авансовые платежи поставщикам товарно-материальных ценностей;

13) задолженность по авансам, полученным от покупателей за будущие поставки;

14) расходы будущих периодов;

15) товары;

16) задолженность перед поставщиками материалов;

17) уставный капитал;

18) задолженность по кредиту банка.

ЗАДАЧА 2-4

Цель: научиться различать разные типы активов

Требуется: классифицировать перечисленное в стихотворении имущество с точки зрения бухгалтера ресторана «Веселый Робин» на:

1) основные средства;

2) материалы;

3) готовую продукцию.

Робин-Бобин кое-как

Подкрепился натощак.

Съел теленкаутром рано,

Двух овечеки барана,

И телегу, и дугу,

И метлу, и кочергу,

Тридцать жаворонковв тесте,

Сто тортовс десертомвместе,

Десять стульеви столов,

Пять кастрюль больших супов.

А потом и говорит:

«У меня живот болит!»

ЗАДАЧА 2-5

Цель: научиться различать активы, обязательства, заемные и собственные средства

Выберите из предложенного ниже перечня объекты, составляющие активы, обязательства и капитал фирмы:

1) долги предприятия своим поставщикам материалов;

2) задолженность по авансам, полученным от покупателей под будущие поставки;

3) долги покупателей перед предприятием;

4) задолженность предприятия бюджету по налогам;

5) уставный капитал;

6) авансы, выданные поставщикам;

7) основные средства;

8) задолженность по кредиту банка, полученному на расширение производства;

9) задолженность по НДС перед бюджетом;

10) задолженность по собственным облигациям со сроком погашения 20 лет;

11) задолженность по заработной плате своим работникам;

12) материалы;

13) денежные средства.

ЗАДАЧА 2-6

Цель: научиться проводить классификацию имущества и обязательств фермы

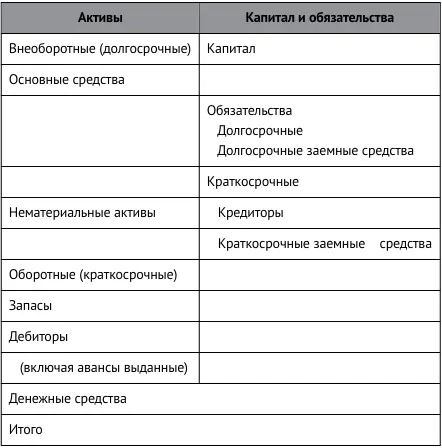

Имущество и обязательства фермы «Винни-Пятачок»

Требуется: классифицировать активы и обязательства данной фермы по форме, приведенной ниже:

ЗАДАЧА 2-7

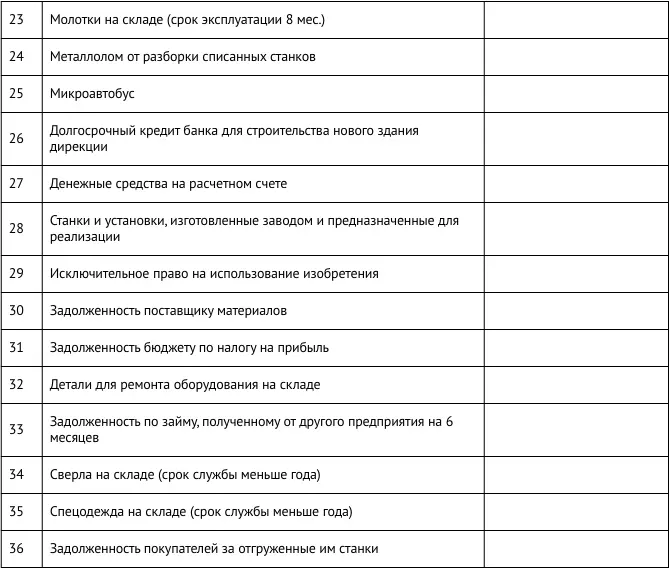

Цель: научиться проводить классификацию имущества и обязательств промышленного предприятия

Провести классификацию имущества промышленного предприятия, указанного в нижеприведенной таблице.

Примечание

Учетной политикой организации предусмотрено, что основные средства стоимостью не более 40 000 руб. учитываются в составе запасов до момента ввода в эксплуатацию.

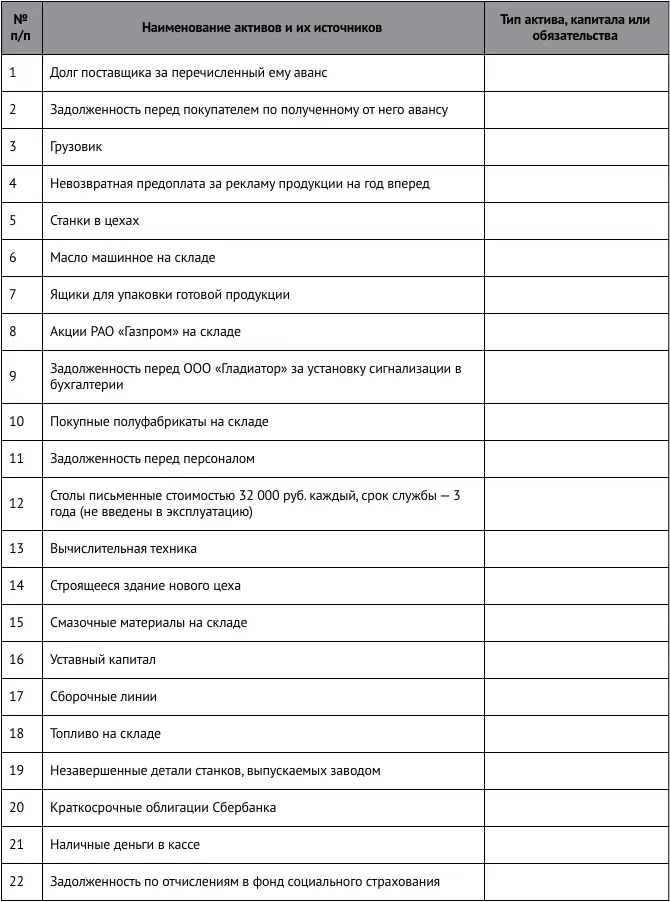

3. Бухгалтерский баланс. Внеоборотные активы

Цели изучения главы

1. Ознакомиться с правилами отражения нематериальных активов в балансе.

2. Уяснить правила бухгалтерского учета основных средств, проведения их переоценки и начисления амортизации по основным средствам.

3. Понять принципы отражения долгосрочных финансовых вложений в балансе.

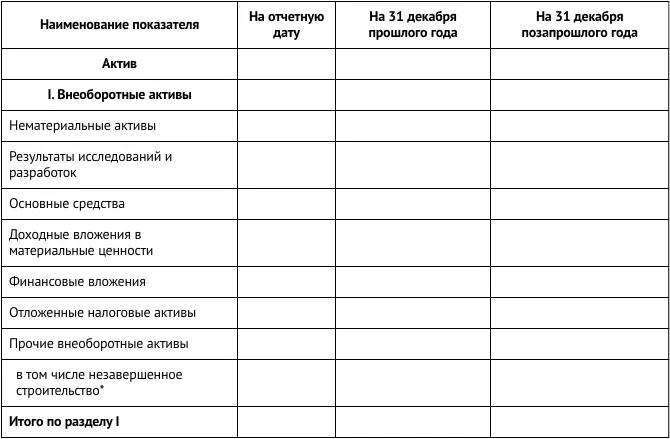

Форма представления внеоборотных активов в балансе

Внеоборотные активы в настоящее время представлены в балансе следующим образом:

* Детализирующая строка баланса, которая является необязательной.

Нематериальные активы: определение и состав

Согласно ПБУ 14/2007, к нематериальным активам (НМА), в частности, относятся:

• исключительные права на изобретения, промышленные образцы, полезные модели, программы для ЭВМ или базы данных, товарные знаки или знаки обслуживания, селекционные достижения;

• деловая репутация фирмы, т.е. разница между ее покупной ценой (как имущественного комплекса в целом) и стоимостью ее чистых активов (т. е. активов за минусом обязательств).

Организационные расходы, связанные с образованием юридического лица, исключены из состава нематериальных активов.

ПРИМЕР 3-1

Деловая репутация фирмы

Вернемся к компании «Суперкастрюля» из второй главы (см. пример 2-2). Предположим, что о гениальном изобретении г-на Сачкова стало известно фирме «Филипс», которая решила приобрести компанию «Суперкастрюля» целиком как имущественный комплекс. В ходе переговоров было достигнуто соглашение о цене сделки – 10 млн руб. После совершения сделки «Суперкастрюля» прекращает свое существовование как самостоятельное юридическое лицо и становится частью «Филипс».

Однако как видно из баланса компании «Суперкастрюля», ее чистые активы (т. е. активы за вычетом обязательств) равны лишь 3,4, но никак не 10 млн руб. Столь существенная разница в цифрах означает лишь одно – изобретение действительно сулит немалые прибыли в будущем, и за это концерн «Филипс» готов заплатить на 6,6 млн руб. больше той суммы, которая значится в учетных данных.

Указанные 6,6 млн руб. переплаты в балансе компании будут отражены в виде нематериального актива (а именно – как «деловая репутация»).

Обратите внимание, что в настоящем примере речь идет о приобретении компании как имущественного комплекса в целом. Если бы фирма «Филипс» купила за 10 млн руб. только патент, то никакой «деловой репутации» на ее балансе не возникло бы, там был бы просто отражен нематериальный актив стоимостью 10 млн руб.

Актив учитывается в качестве нематериального, если он:

• не имеет материально-вещественной формы;

• может быть отделен от другого имущества;

• используется в производстве или необходим для управленческих нужд фирмы;

• используется в течение периода, превышающего 12 мес.;

• не предназначен для перепродажи;

• принадлежит организации на основании документов, которые подтверждают права компании на него (патенты, свидетельства и т.д.).

В состав нематериальных активов не включают программы для ЭВМ, на которые компания не имеет исключительных прав. А такими правами компании располагают крайне редко, поскольку в большинстве случаев авторские права на использующиеся программы (например, бухгалтерские) принадлежат сторонним разработчикам. Следовательно, ни о каких исключительных правах на программные продукты и речи быть не может, так как организации приобретают лишь право пользования ими.

Читать дальшеИнтервал:

Закладка: