Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp "Обложка книги")

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres] краткое содержание

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В представлении бухгалтера эта ситуация выглядела бы следующим образом. Вы приехали в супермаркет на своем основном средстве (автомобиле), истратили оборотный актив (деньги) на приобретение другого оборотного актива (пельменей), классифицируемого как сырье. Далее это сырье лежало у вас на складе (в холодильнике) несколько дней, после чего было отправлено в производство (в кастрюлю), где какое-то время находилось в состоянии незавершенного производства, пока не превратилось в готовую продукцию (сваренные пельмени).

Очень важно понимать, что активы могут легко менять свою форму, но при этом в пассиве баланса никаких изменений не происходит.

ПРИМЕР 2-7

Изменение в структуре актива баланса может не затрагивать структуру пассива

Вернемся к компании «Суперкастрюля» Петра Сачкова и Георгия Чхеидзе из примера 2-2 и вспомним ее начальный баланс:

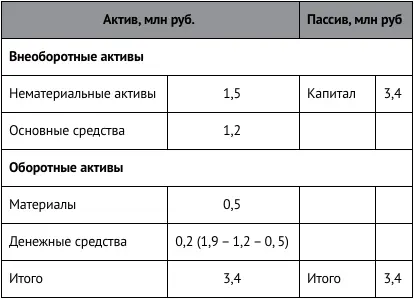

Теперь предположим, что фирма начала функционировать, а именно были закуплены оборудование на сумму 1,2 млн руб. и материалы стоимостью 0,5 млн руб. В результате данных операций структура баланса изменилась и приняла следующий вид:

Обратите внимание на три существенных момента:

1. В результате данных операций итог баланса (называемый также валютой баланса) не изменился и остался равен 3,4 млн руб.

2. Структура актива баланса существенно изменилась. Значительно сократились денежные средства. Появились основные средства и материалы.

3. Операции не затронули пассив баланса. Собственниками по-прежнему остались Петр и Георгий, их доли также не претерпели никаких изменений, изменился только состав имущества, которым они владеют.

Базовое правило оценки статей актива баланса

Основным методом оценки статей актива баланса является метод оценки по первоначальной стоимости (т. е. по стоимости их приобретения). Недостатком этого метода является то, что первоначальная стоимость не всегда отражает текущую стоимость актива.

ПРИМЕР 2-8

Первоначальная стоимость активов

Предположим, что на балансе фабрики «Красный Октябрь» находится офисное здание, приобретенное в 2014 г. за 120 млн руб. Текущая рыночная стоимость здания составляет 180 млн руб. Однако первоначальная стоимость актива, используемая в бухгалтерском учете, не меняется (если, конечно, не будет принято решение переоценить здание).

Дата составления баланса

Баланс составляется на определенную дату. Так, годовой баланс составляется на конец года, квартальный – на конец каждого квартала.

В балансе отражаются активы, собственный капитал и обязательства фирмы, существующие только на дату его составления. Таким образом, баланс, составленный на 31 декабря прошлого года, и баланс на 5 января текущего года могут существенным образом отличаться друг от друга (в этой связи баланс можно сравнить с моментальной фотографией бизнеса на определенную дату).

Терминология

Актив баланса– раздел баланса, в котором отражены сведения об имуществе и ресурсах предприятия (т. е. о том, чем предприятие располагает для осуществления своей деятельности).

Активы – в самом общем смысле – имущество и ресурсы компании, т.е. то, чем компания владеет и от чего может получать экономическую выгоду в будущем.

Дебитор – должник предприятия, который уже получил товары (которому оказаны работы или услуги), но еще не произвел их оплату.

Дебиторская задолженность – задолженность покупателей (дебиторов) перед организацией. В состав дебиторской задолженности также входит задолженность поставщиков перед организацией по перечисленным им авансам.

Займы и кредиты – средства, полученные на возвратной, срочной и платной основах от банков (кредиты) и иных организаций, а также физических лиц (займы).

Кредиторская задолженность – долг фирмы за полученные, но еще не оплаченные ресурсы. В состав кредиторской задолженности входит задолженность перед покупателями по полученным от них авансам в счет будущих поставок.

Оборотные активы– имущество предприятия, не отвечающее критерию внеоборотных активов. Отличительной особенностью оборотных средств является то, что они постоянно находятся в обороте, непрерывно меняют свою натуральную форму (например, деньги переходят в материалы, материалы – в незавершенное производство, далее – в готовую продукцию, затем – снова в деньги).

Обязательства – общая сумма займов, кредитов и кредиторской задолженности организации.

Основные средства – орудия труда, здания, сооружения и другие объекты, срок службы которых превышает 1 год.

Пассив баланса– раздел баланса, в котором отражены сведения о капитале и обязательствах предприятия (т. е. о том, кому принадлежат активы предприятия).

Уставный капитал – величина вкладов собственников в капитал компании, сделанных при ее формировании.

Нормативные документы

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н (с последующими изменениями и дополнениями).

Вопросы для обсуждения, задачи

Выберите правильные ответы.

ЗАДАЧА 2-1

Цель: научиться выделять и различать составные элементы понятия «актив»

Объект относится к категории активов, если он отвечает следующим условиям:

• используется или может быть использован организацией;

• расположен в здании, принадлежащем организации;

• содержит будущую экономическую выгоду для организации;

• имеет стоимостную оценку;

• используется более 12 мес.

ЗАДАЧА 2-2

Цель: научиться различать организацию и ее собственников

Какая группа лиц подвержена большему риску потерять свои средства, вложенные в данную организацию:

• собственники;

• кредиторы.

ЗАДАЧА 2-3

Цель: научиться различать активы, обязательства и капитал

Выберите из предложенного перечня активы:

1) земельные участки;

2) машины и оборудование;

3) работники предприятия;

4) запасы материалов;

5) лицензия на деятельность сроком на 4 года;

6) незавершенное производство;

7) денежные средства;

8) задолженность по налогу на прибыль;

9) акции и вложения в другие предприятия;

10) полученные банковские гарантии;

Читать дальшеИнтервал:

Закладка: