Татьяна Ефремова - Антикризисное управление. Учебное пособие

- Название:Антикризисное управление. Учебное пособие

- Автор:

- Жанр:

- Издательство:Флинта, МПСИ

- Год:2009

- Город:Москва

- ISBN:978-5-9765-0224-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Ефремова - Антикризисное управление. Учебное пособие краткое содержание

В пособии рассматривается антикризисное управление на макроуровне экономики, раскрываются технология и методика управления организацией, преодоление банкротства предприятиями, исследуются особенности антикризисного управления в малом бизнесе.

Для преподавателей и аспирантов экономических вузов и факультетов, студентов, обучающихся по экономическим специальностям, слушателей бизнес-школ. Рекомендуется всем, кто занят в сфере менеджмента на различных уровнях управления.

Антикризисное управление. Учебное пособие - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Схема 12. Совершенствование организации маркетинга для увеличения объема продаж:

– поиск сегментов рынка профильной продукции предприятия или технологически близких видов продукции, на которые существует неудовлетворенный платежеспособный спрос;

– информирование потребителей о свойствах продукции, ее качестве, сервисе с упором на «сильные стороны» продукции;

– формирование сбытовой и дилерской сети (агентские договора, договора с оптовыми покупателями, создание организациинных торговых точек и т. д.);

– формирование системы послепродажного обслуживания продукции;

– внедрение (применение) системы договоров с гибкими условиями поставки и оплаты (скидки по предоплате, скидки за своевременное и точное исполнение условий договоров, рассрочка платежей на условиях коммерческого кредита и т. д.);

– развитие долгосрочных отношений с поставщиками для обеспечения качества поставок и снижения затрат;

– обеспечение инвестиционной привлекательности предприятия и др.

Схема 13. Совершенствование организации управления:

– сокращение числа звеньев и уровней управления;

– централизация или децентрализация функций управления в зависимости от конкретных условий производства;

– разработка новых функциональных положений, уменьшающих дублирование функций;

– увольнение малоквалифицированных руководящих работников или повышение их квалификации;

– создание новых функциональных подразделений, ответственных за финансовое оздоровление предприятия;

– внедрение эффективного информационного обеспечения;

– разработка методов мотивации управленческого персонала в результатах деятельности предприятия;

– внедрение мероприятий по снижению документооборота (уменьшение бюрократизации в аппарате управления);

– улучшение производственной и организационной структуры управления и др.

Схема 14. Совершенствование системы бухгалтерского учета:

– проведение переоценки имущества в связи с изменением рыночных условий;

– составление налогового календаря;

– внедрение информационных программ по обработке бухгалтерских документов и предоставлению VIP-информации для руководителя.

Схема 15. Реорганизация системы производства и управления:

– разделение организации на ряд самостоятельных фирм;

– выделение наиболее рентабельных производств в самостоятельные организации и ликвидация убыточных производств;

– присоединение организации к другой, близкой по производству продукции, и ликвидация юридического лица должника;

– соединение (слияние) организации с другой, близкой по производству продукции, и образование нового юридического лица;

– преобразование ООО (ЗАО) организации-должника в открытое акционерное общество и др.

3.3. Реструктуризация долгов и обязательств организации

Положительные или негативные моменты проведения реструктуризации долгов во многом зависят от характера условий ранее заключенных договоров, предусмотренных штрафных санкций, объема и вида долгов или обязательств, сроков их исполнения или выплат, финансового состояния кредиторов, установленных ставок рефинансирования, общей экономической ситуации в стране и в регионе.

Переговоры о реструктуризации долгов (дебиторской и кредиторской задолженности) являются процессом дипломатическим и личностным, во многом зависят от умения руководителя организации-должника и его аппарата управления объяснить причины сложившихся негативных обстоятельств, показать конкретными расчетами перспективы погашения задолженности, которые будут выгодны обеим сторонам: должнику и кредитору.

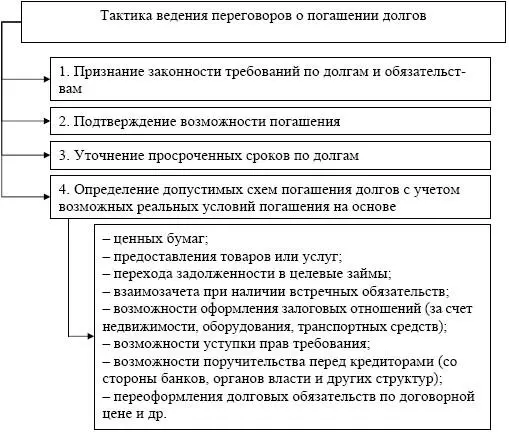

Тактика ведения переговоров о погашении долгов в целях учета обоюдных интересов представлена на рис. 39.

Рис. 39. Тактика ведения переговоров о погашении долгов в целях учета обоюдных интересов

Реструктуризация долгов в гражданском законодательстве может рассматриваться (ст. 414 ГК РФ) как прекращение обязательств новацией, т. е. обязательство прекращается соглашением сторон о замене первоначального обязательства другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения.

Рассмотрим в отдельности реструктуризацию дебиторской и кредиторской задолженностей.

Реструктуризация дебиторской задолженности (инкассации, взыскание, сокращение). Однако на финансовую устойчивость предприятия влияет не само наличие дебиторской задолженности, а ее объем (размер), форма и, самое главное, движение (скорость инкассации, превращения ее в денежные средства).

Проводя оценку просроченной задолженности, следует особо выделить ту ее часть, которая может быть причислена к неистребованной (безнадежной) дебиторской задолженности и в дальнейшем должна быть исключена из анализа, поскольку не может характеризовать имущественный комплекс предприятия как источник покрытия кредиторской задолженности.

Устойчивость финансового положения организации во многом зависит от соотношения дебиторской и кредиторской задолженностей. Поэтому, чтобы финансовое положение организации не ухудшалось, необходимы следующие действия:

1) следить за соотношением дебиторской и кредиторской задолженностей, так как в случае значительного превышения дебиторской задолженности требуется привлекать дополнительные источники финансирования из-за возникновения недостатка в оборотных средствах для осуществления производственной деятельности;

2) контролировать состояние расчетов по просроченным задолженностям и задолженностям, по которым наступил срок исполнения;

3) по возможности ориентироваться на увеличение числа заказчиков для уменьшения риска неуплаты монопольного малого числа заказчиков, а также на предоплату (не менее 50 % стоимости продукции) получаемой заказчиком продукции;

4) при значительном превышении кредиторской задолженности над дебиторской возрастает недостаток собственных долгосрочных и даже краткосрочных источников средств для формирования запасов.

Увеличение доли просроченной дебиторской задолженности, в том числе свыше трех месяцев, свидетельствует о движении предприятия в сторону усиления его финансовой неустойчивости.

Если должников (дебиторов) много, рекомендуется определить группу должников, сумма задолженности которых составляет большую часть дебиторской задолженности (порядка 80 %), и именно с этой группой должников надо серьезно работать для определения возможных выплат в ближайшие периоды.

Читать дальшеИнтервал:

Закладка: