Татьяна Ефремова - Антикризисное управление. Учебное пособие

- Название:Антикризисное управление. Учебное пособие

- Автор:

- Жанр:

- Издательство:Флинта, МПСИ

- Год:2009

- Город:Москва

- ISBN:978-5-9765-0224-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Ефремова - Антикризисное управление. Учебное пособие краткое содержание

В пособии рассматривается антикризисное управление на макроуровне экономики, раскрываются технология и методика управления организацией, преодоление банкротства предприятиями, исследуются особенности антикризисного управления в малом бизнесе.

Для преподавателей и аспирантов экономических вузов и факультетов, студентов, обучающихся по экономическим специальностям, слушателей бизнес-школ. Рекомендуется всем, кто занят в сфере менеджмента на различных уровнях управления.

Антикризисное управление. Учебное пособие - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

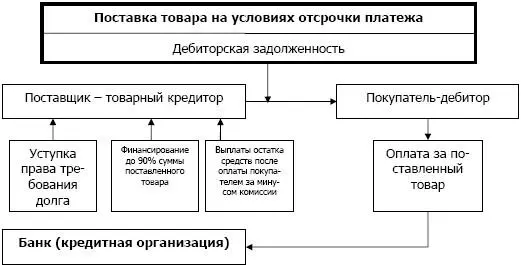

После совершения отгрузки товаров (продукции) с отсрочкой платежа документы по поставке передаются кредитной организации, которая выплачивает денежные средства от 60 до 90 % суммы поставки. Размер суммы зависит от величины сделки и рисков, связанных с работой клиента. Оставшаяся неоплаченной часть поставки за минусом комиссии кредитной организации переводится поставщику после прихода денег от покупателя. Таким образом, организация получает возможность планировать свои финансовые потоки (снижать дебиторскую задолженность) вне зависимости от платежной дисциплины покупателей, будучи уверенной в безусловном поступлении средств из кредитной организации против акцептованных товарно-транспортных документов по поставкам с отсрочкой платежа.

Рис. 43. Схема факторингового финансирования

Использование факторинга позволяет организации существенным образом снизить объем дебиторской задолженности при росте продаж, тем самым улучшить свою финансовую устойчивость. Безусловно, комиссия кредитной организации за факторинг сокращает размер выручки, но рост количества продаж увеличивает объем выручки и, соответственно, положительно влияет на своевременную оплату своих долгов и на результат деятельности организации.

Реструктуризация кредиторской задолженности организации – это процесс подготовки и исполнения ряда сделок и операций между организацией-должником и ее кредиторами.

Эффективность реструктуризации кредиторской задолженности во многом зависит от реализации применяемой расчетной политики в отношениях с поставщиками, банками, заказчиками, налоговыми органами и другими организациями.

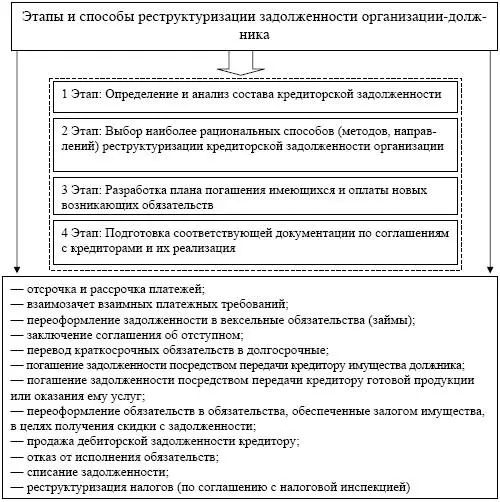

Методология реструктуризации задолженности организации-должника, которая проводится на стадиях предупреждения банкротства, финансового оздоровления и внешнего управления, может состоять из следующих этапов (рис. 44).

Рис. 44. Этапы и способы реструктуризации задолженности организации-должника

Меры финансового оздоровления, направленные на реструктуризацию кредиторской задолженности организации, принимаются тогда, когда отсутствуют возможности увеличения притока денежных средств для погашения кредиторской задолженности или возможности есть, но они неэффективны и невыгодны.

Выбор того или иного метода реструктуризации кредиторской задолженности организации должен проводиться на основе критерия эффективности: максимум эффекта в результате сокращения задолженности, минимум затрат. Выбор методов зависит от специфики производства, состояния различных активов организации, характера деловых отношений с различными кредиторами. Здесь не может быть общих рекомендаций, выбор определяется конкретной внутренней и внешней ситуацией.

Как уже было отмечено, способов реструктуризации достаточно много. Рассмотрим их.

– Отсрочка и рассрочка платежей по обязательствам организации могут осуществляться с согласия кредиторов путем изменения срока уплаты просроченной задолженности. Под отсрочкой понимается перенесение платежа на более поздний срок. Рассрочка представляет собой дробление платежа на несколько более мелких, осуществляемых в течение согласованного сторонами периода. Отсрочка и рассрочка платежей может сопровождаться некоторым увеличением общей суммы долга исходя из условий дополнительных соглашений и инфляции.

– Взаимозачет взаимных платежных требований предполагает погашение взаимных обязательств контрагентов. Он может осуществляться с привлечением третьих лиц (по цепочке задолженностей). Сумма погашаемых обязательств определяется соглашением сторон и рассматривается как доход организации, как выручка от реализации продукции, если в зачете участвуют обязательства по оплате продукции. Одной из сторон в процедуре взаимозачета иногда выступают органы государственной (муниципальной) власти в случаях, когда задолженность организации перед бюджетом по налогам возникла вследствие неоплаты или задержки оплаты государственного заказа.

Взаимозачеты долгов являются распространенным методом реструктуризации задолженностей, ибо позволяют решать финансовые проблемы организаций без привлечения дополнительных денежных средств.

– Проведение взаимозачета при уступке права требования.

В том случае, когда между организациями отсутствует встречная задолженность, ее можно создать специально. Создание встречной задолженности возможно путем уступки права требования (цессии). Согласно ст. 382 ГК РФ уступка права требования – самостоятельная сделка, по которой одна сторона за вознаграждение передает свое право требования задолженности третьего лица другой стороне.

– Взаимозачет с использованием перевода долга.

Создание встречной задолженности возможно путем перевода долга. Перевод долга – самостоятельная сделка, по которой одна сторона передает другой стороне свою обязанность по уплате долга третьему лицу и вторая сторона получает за это вознаграждение.

Перевод долга осуществляется, как правило, в три этапа:

1) направление кредитору заявления с просьбой дать согласие на перевод долга;

2) получение согласия кредитора;

3) заключение соглашения о переводе долга.

– Переоформление задолженности в вексельные обязательства.

В данном случае реструктуризации задолженности организация расплачивается по своей текущей задолженности своими векселями. Вексель, таким образом, представляет собой новое обязательство, которое должно быть исполнено в соответствии с вновь установленными сроками и зачастую с выплатой меньших процентов. Это освобождает организацию от уплаты долга в данном периоде и, соответственно, способствует улучшению показателей деятельности компании.

В случае, если организация находится в трудном финансовом положении и этот аргумент, соответственно, считается недостаточным, руководство организации может объяснить кредиторам, что если они не примут данные векселя, то, скорее всего, организация будет ликвидирована. И в таком случае эти кредиторы получат лишь часть своих средств либо вообще ничего не получат. Поэтому в этих обстоятельствах кредитор почти ничего не теряет, идя на подобного рода уступки.

– Соглашение об отступном предполагает обмен активов организации на различные уступки со стороны кредиторов (например, полное погашение или сокращение суммы задолженности, уменьшение процентной ставки и т. д.). При этом организация не должна ограничиваться только своей продукцией, а, наоборот, должна принимать во внимание любые активы, находящиеся в ее собственности, включая активы непроизводственного характера, облигации местной администрации, акции других предприятий, векселя банков и т. д.

Читать дальшеИнтервал:

Закладка: