А. Курманова - Бухгалтерская (финансовая) отчетность

- Название:Бухгалтерская (финансовая) отчетность

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Курманова - Бухгалтерская (финансовая) отчетность краткое содержание

Бухгалтерская (финансовая) отчетность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

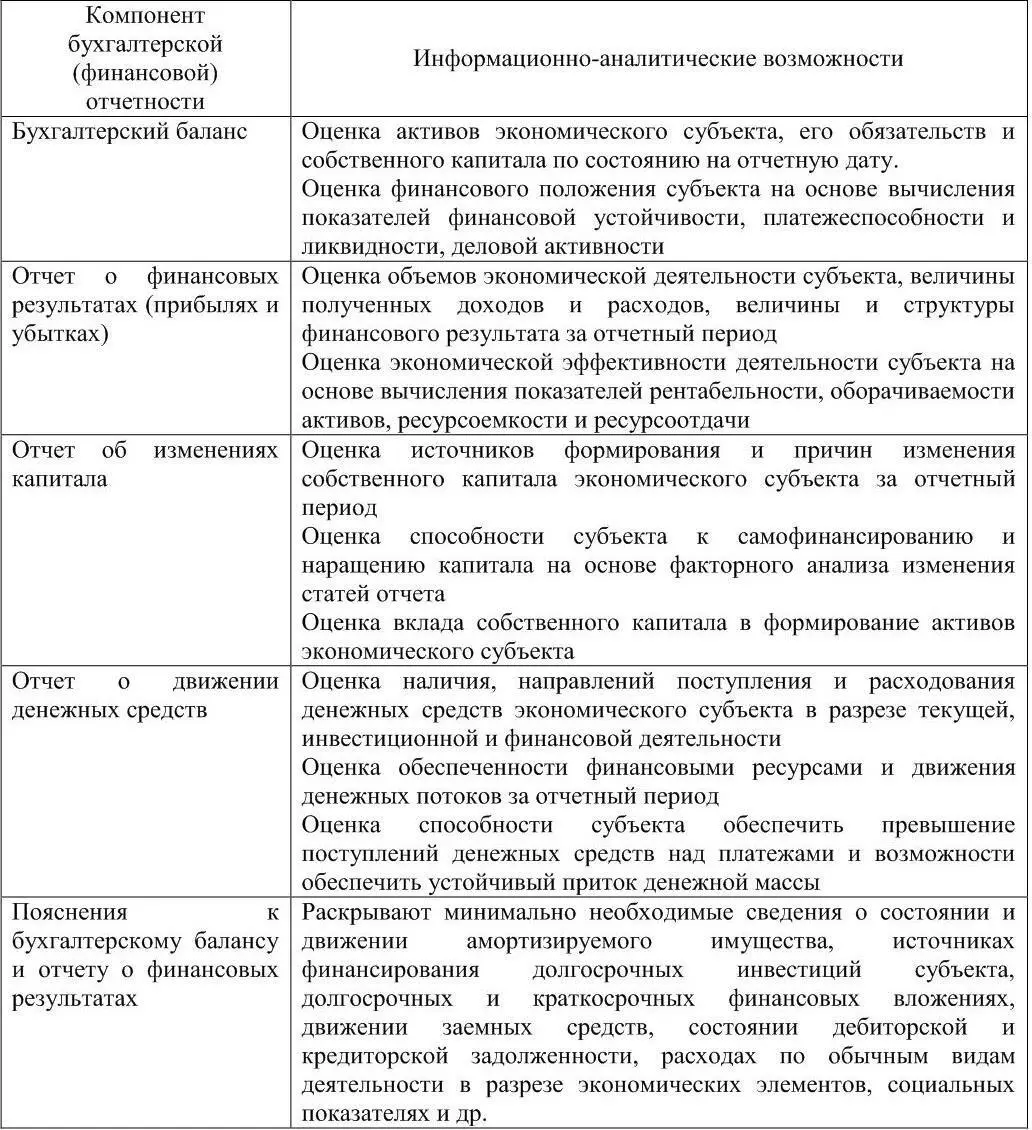

Таблица 3 – Аналитические возможности компонентов бухгалтерской (финансовой) отчетности

В составе годовой бухгалтерской (финансовой) отчетности в случае, если экономический субъект в соответствии с федеральными законами подлежит обязательному аудиту, представляется аудиторское заключение. Оно может быть также включено в состав отчетности по собственной инициативе, если аудит проводился добровольно. Согласно Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности», обязательный аудит проводится ежегодно и только аудиторскими организациями. Обязательному аудиту подлежат экономические субъекты:

– имеющие организационно-правовую форму открытого акционерного общества;

– являющиеся кредитной организацией, бюро кредитных историй, организацией – профессиональным участником рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом взаимного страхования, организатором торговли, негосударственным пенсионным или иным фондом, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов);

– если объем выручки от продажи продукции (товаров, выполнения работ, оказания услуг) за предшествовавший отчетному год превышает 400 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 миллионов рублей (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов);

– представляющие и (или) публикующие сводную (консолидированную) бухгалтерскую (финансовую) отчетность (за исключением органа государственной власти, органа местного самоуправления, государственного внебюджетного фонда, а также государственного и муниципального учреждения);

– в иных случаях, установленных федеральными законами [4].

Состав промежуточной и годовой бухгалтерской (финансовой) отчетности различен. Промежуточную бухгалтерскую отчетность составляют за квартал, полугодие и 9 месяцев. Она состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством Российской Федерации или учредителями (участниками) организации. По требованию учредителей организации промежуточная бухгалтерская отчетность может составляться ежемесячно, а ее состав может быть расширен и включать другие формы отчетности (Отчет о движении денежных средств, Пояснительную записку и т.д.).

Годовую отчетность формируют по итогам финансового года (за период с 1 января по 31 декабря). Состав годовой бухгалтерской (финансовой) отчетности может отличаться для различных экономических субъектов в зависимости от масштабов их деятельности. Возможны три варианта формирования годовой отчетности (рисунок 5).

Рисунок 5 – Состав годовой бухгалтерской (финансовой) отчетности

Стандартный состав годовой бухгалтерской (финансовой) отчетности предусмотрен для коммерческих организаций, относящихся к классу средних и крупных. Годовая бухгалтерская отчетность таких организаций формируется исходя из образцов форм, приведенных в Приложениях к Приказу Минфина России «О формах бухгалтерской отчетности организаций», и включает перечень форм отчетности, представленных на рисунке 4.

Упрощенный (или сокращенный) состав и порядок формирования годовой бухгалтерской отчетности предусмотрен для субъектов малого предпринимательства и некоммерческих организаций. Он включает бухгалтерский баланс и отчет о финансовых результатах без дополнительных расшифровок в указанных формах.

В соответствии с Приказом Минфина РФ № 66н «О формах бухгалтерской отчетности организаций», субъекты малого предпринимательства формируют бухгалтерскую отчетность по упрощенной системе: в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям), а в приложениях к ним приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения или финансовых результатов деятельности субъекта (приложение Б). В тоже время субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность и в соответствии с общим порядком.

Некоммерческим организациям, за исключением общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих, кроме выбывшего имущества, оборотов по продаже товаров (работ, услуг), рекомендовано при формировании соответствующих пояснений включать в состав годовой бухгалтерской (финансовой) отчетности Отчет о целевом использовании полученных средств. Множественный состав годовой бухгалтерской (финансовой) отчетности предусмотрен для коммерческих организаций, относящихся к классу крупнейших и крупных организаций, осуществляющих различные виды экономической деятельности. Количество форм, составляющих годовую бухгалтерскую (финансовую) отчетность, и вариантов представления отчетной информации таких организаций значительно шире. Например, показатели, раскрываемые в составе пояснений к годовому бухгалтерскому балансу и отчету о финансовых результатах, могут быть представлены в виде отдельных самостоятельных форм бухгалтерской (финансовой) отчетности. В крупных компаниях особое значение для заинтересованных пользователей приобретает представление информации по отчетным сегментам деятельности (как операционным, так и географическим).

2.2 Элементы бухгалтерской (финансовой) отчетности

Информация, содержащаяся в бухгалтерской (финансовой) отчетности, объединенная в соответствии с основными экономическими параметрами в общие категории представляет собой элемент финансовой отчетности. Каждый элемент финансовой отчетности может состоять из нескольких единиц информации, что позволяет их структурировать и выделять субэлементы, то есть классифицировать показатели в подклассы, подгруппы с целью представления более детальной и правдивой информации, удовлетворяющей потребности заинтересованных пользователей.

Бухгалтерская (финансовая) отчетность состоит из отчетного бухгалтерского баланса, отчета о финансовых результатах, пояснений и примечаний к ним. Элементы, составляющие отчетный бухгалтерский баланс и отражающие меру финансового положения организации, включают активы, обязательства и капитал. Элементы отчета о финансовых результатах, связанные с измерением результатов деятельности экономического субъекта, включают доходы и расходы (рисунок 6).

Читать дальшеИнтервал:

Закладка: