А. Курманова - Бухгалтерская (финансовая) отчетность

- Название:Бухгалтерская (финансовая) отчетность

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Курманова - Бухгалтерская (финансовая) отчетность краткое содержание

Бухгалтерская (финансовая) отчетность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Величина резерва исчисляется в порядке, предусмотренном статьей 266 НК РФ: 1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней – в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности; 2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) – в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности; 3) по сомнительной задолженности со сроком возникновения до 45 дней – не увеличивает сумму создаваемого резерва [1].

При составлении бухгалтерского баланса суммы оценочных резервов в пассиве не отражаются и выступают регулирующими величинами оценки активов, по которым они созданы.

К подготовительным мероприятиям перед составлением отчетности относится проверка правильности отражения в учете сумм доходов и расходов с целью уточнения их распределения между смежными отчетными периодами и выявления реальных сумм финансовых результатов деятельности организации за каждый отчетный период. Проверка охватывает данные по счетам расходов и доходов будущих периодов, оценочных резервов и резервов предстоящих расходов, правильность отражения которых непосредственно влияет на величину финансовых результатов деятельности организации.

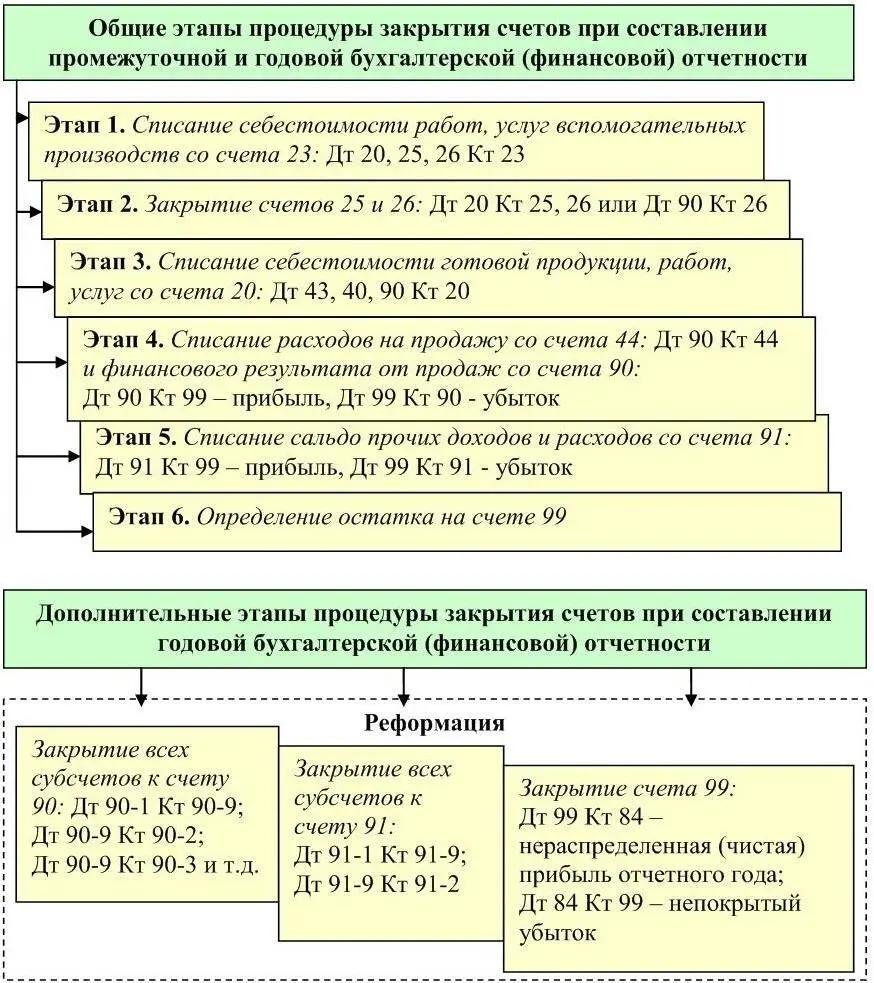

Составлению бухгалтерской (финансовой) отчетности предшествует процедура закрытия счетов учета затрат, формирования себестоимости готовой продукции и незавершенного производства, а также выявление финансового результата путем суммирования финансового результата от продажи продукции (работ, услуг) и результата от прочих операций, не относящихся к обычным видам деятельности. Условно этот процесс можно разбить на этапы, представленные на рисунке 9.

В течение месяца прямые затраты, связанные с изготовлением конкретных видов продукции, выполнение работ, оказанием услуг собираются на калькуляционных счетах 20 «Основное производство» и 23 «Вспомогательное производство». Косвенные расходы, связанные с обслуживанием производства и управлением, учитываются на собирательнораспределительных счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Рисунок 9 – Процедура закрытия счетов перед составлением бухгалтерской (финансовой) отчетности

В конце месяца счета 25 и 26 подлежат закрытию. Собранные по дебету счета 25 расходы списываются на счет 20 с использованием принятых в организации методик распределения. Собранные по дебету счета 26 расходы списываются в зависимости от учетной политики организации на счет 20 или на счет 90 «Продажи». Фактическая себестоимость готовой продукции, выполненных работ и оказанных услуг калькулируется на счетах 20 и 23, остатки которых отражают себестоимость незавершенного производства. В зависимости от закрепленного в учетной политике варианта учета фактическая себестоимость готовой продукции может списываться с кредита счета 20 в дебет счета 43 «Готовая продукция» (при учете продукции по фактической себестоимости) либо в дебет счета 40 «Выпуск продукции (работ, услуг)» (при учете продукции по нормативной (плановой) себестоимости). При продаже продукции в оценке, установленной учетной политикой, ее стоимость отражается по дебету счета 90 «Продажи», субсчет 2 «Себестоимость продаж» и кредиту счета 43 «Готовая продукция».

В конце каждого месяца на счете 90 выявляется финансовый результат от продажи товаров, продукции, работ, услуг, на счете 91 – финансовый результат от прочих видов деятельности, а на счете 99 «Прибыли и убытки» – промежуточный финансовый результат. В конце отчетного года при составлении годовой бухгалтерской (финансовой) отчетностью выявляется окончательный финансовый результат, производится закрытие счета 99. Процесс списания выявленной чистой прибыли (убытка), полученной организацией за прошедший финансовый год, представляет собой процедуру реформации баланса. Реформацию проводят 31 декабря, после отражения в учете последней хозяйственной операции. Процедура реформации баланса состоит из двух этапов: 1) закрывают счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации – 90 «Продажи» и 91 «Прочие доходы и расходы»; 2) финансовый результат, полученный организацией за отчетный год, включают в состав нераспределенной прибыли или непокрытого убытка.

Для обобщения и сверки данных на счетах бухгалтерского учета составляется оборотная ведомость за отчетный период, включающая все исправленные и дополнительные записи. Итоговые данные по счетам, отраженным в оборотно-сальдовой ведомости, являются основой для формирования показателей бухгалтерского баланса, отчета о финансовых результатов и других форм отчетности. Порядок использования учетных данных по счетам, необходимым для заполнения статей бухгалтерской (финансовой) отчетности представлен в приложениях Г,Д,Е,Ж.

При формировании показателей бухгалтерской отчетности должны соблюдаться основные правила ее составления. Экономические субъекты формируют бухгалтерскую (финансовую) отчетность нарастающим итогом с начала года. Датой, на которую составляется бухгалтерская (финансовая) отчетность, является последний календарный день отчетного периода, за исключением случаев реорганизации и ликвидации юридического лица.

Для годовой бухгалтерской (финансовой) отчетности отчетным периодом является календарный год – с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица. Для вновь созданных организаций первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно. В случае, если государственная регистрация экономического субъекта произведена после 30 сентября, первым отчетным годом является период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно [5, ст.14].

Для промежуточной бухгалтерской (финансовой) отчетности отчетным периодом является период с 1 января по отчетную дату периода, за который составляется промежуточная отчетность, включительно. Для вновь созданных организаций первым отчетным периодом является период с даты государственной регистрации по отчетную дату периода, за который составляется промежуточная отчетность, включительно [5].

Экономические субъекты могут составлять бухгалтерскую (финансовую) отчетность по формам, утвержденным Приказом Минфина РФ № 66н «О формах бухгалтерской отчетности организаций», если показатели, приведенные в образцах форм, позволяют обеспечить соблюдение предъявляемых к ней требований, либо применяя самостоятельно разработанные формы отчетности на основе образцов форм отчетности, утвержденных Приказом Минфина РФ № 66н. В случае применения самостоятельно разработанных форм бухгалтерской (финансовой) отчетности, информация об этом факте раскрывается в учетной политике.

Читать дальшеИнтервал:

Закладка: