А. Курманова - Бухгалтерская (финансовая) отчетность

- Название:Бухгалтерская (финансовая) отчетность

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Курманова - Бухгалтерская (финансовая) отчетность краткое содержание

Бухгалтерская (финансовая) отчетность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Учетно-аналитический подход использует модификации физической и финансовой концепций капитала. Капитал как совокупность ресурсов характеризуется одновременно с двух сторон: направлений его вложения и источников происхождения. Балансовая модель может быть представлена уравнением: А = О + К, которое показывает, что активы формируются не только за счет собственного капитала, но и предстоящих к оплате обязательств. Следует отметить, что специальных критериев признания капитала в бухгалтерской (финансовой) отчетности не существует, поскольку его оценка зависит от признания активов и обязательств.

Доходы в отечественной и международной практике рассматриваются как увеличение (приращение) экономических выгод в форме притока или увеличения активов, либо уменьшения обязательств или с тем и другим вместе, что выражается в увеличении капитала организации, несвязанного с вкладом участников (собственников). Доходы возникают в виде увеличения различных видов активов (денежных средств, товаров, услуг, полученных в обмен на реализуемые товары и услуги), включая дебиторскую задолженность, а также в результате урегулирования обязательств.

Расходы представляют собой уменьшение экономических выгод в результате оттока активов, либо возникновения обязательств. Они приводят к уменьшению капитала организации за исключением уменьшения вкладов по решению собственников. Расходы возникают в виде выбытия различных видов активов (денежных средств, иного имущества), или увеличения кредиторской задолженности.

В зависимости от характера, условий получения и направлений деятельности доходы и расходы подразделяются на обычные (от обычных видов деятельности) и прочие. К доходам от обычных видов деятельности относят выручку от продажи продукции (товаров) и поступления, связанные с выполнением работ, оказанием услуг при осуществлении основных видов деятельности. Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. Для целей бухгалтерского учета организация признает поступления доходами от обычных видов деятельности или прочими поступлениями самостоятельно исходя из требований ПБУ 9/99 «Доходы организации», характера своей деятельности, вида доходов и условий их получения.

Согласно ПБУ 9/99 «Доходы организации» выручка признается в бухгалтерском учете при наличии следующих условий: организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; сумма выручки может быть определена; имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Если не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка [17].

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, а расходы, осуществление которых связано с выполнением работ, оказанием услуг в связи с осуществлением основных видов деятельности. Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. Расходы, согласно ПБУ 9/99 «Расходы организации», признаются в бухгалтерском учете при наличии следующих условий: расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; сумма расхода может быть определена; имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность [18].

В отчете о финансовых результатах доходы и расходы признаются, когда возникшее увеличение (уменьшение) в будущих экономических выгодах, связанных с соответствующим имуществом, или уменьшение (увеличение) кредиторской задолженности может быть измерено с достаточной степенью надежности.

Важнейшим критерием признания в бухгалтерском учете и условием раскрытия информации в бухгалтерской (финансовой) отчетности выступает оценка элементов в денежном выражении. Использование денежного измерителя позволяет сформировать единую информационную модель, характеризующую финансовое положение и финансовые результаты деятельности экономического субъекта, а также сопоставлять различные по своей сущности элементы финансовой отчетности.

2.3 Основные этапы и правила составления бухгалтерской (финансовой) отчетности

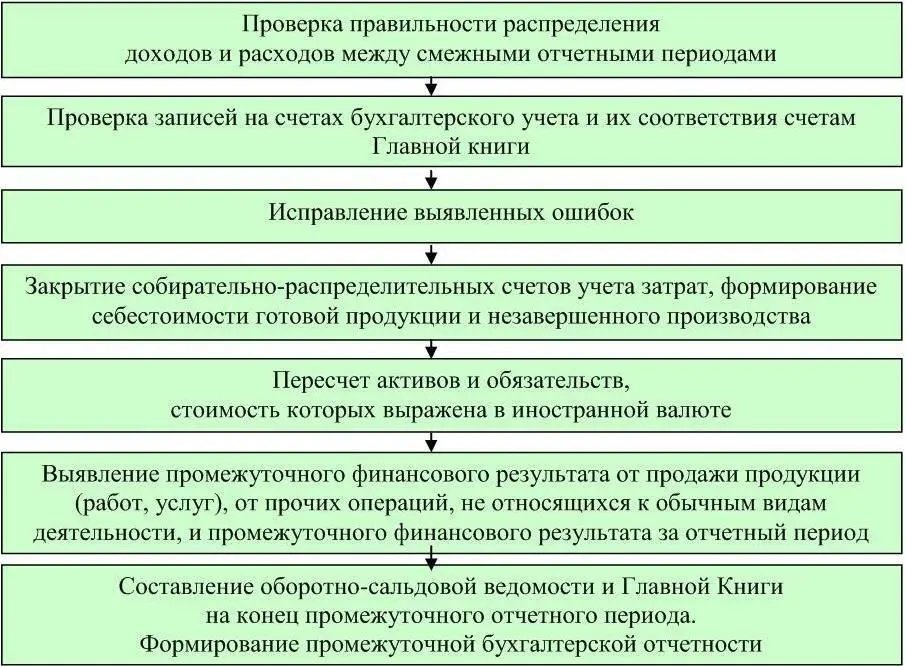

Составлению бухгалтерской (финансовой) отчетности предшествует значительная подготовительная работа, характер которой обусловлен соблюдением требований системы нормативно-правового регулирования бухгалтерского учета и отчетности. Бухгалтерская отчетность составляется на основе тщательно выверенных бухгалтерских записей, подтвержденных соответствующими документами и приравненными к ним техническими носителями информации. Объем подготовительной работы перед составлением годовой и промежуточной отчетности различен (рисунки 7, 8).

Подготовительная работа перед составлением отчетности обеспечивает своевременность, полноту и объективность отражения данных, включаемых в отчетные формы. Промежуточная бухгалтерская (финансовая) отчетность составляется на основе данных текущего бухгалтерского учета (книжных данных). Цикл ежемесячной учетной работы включает: составление бухгалтерских записей на основании первичных документов, накопительных и группировочных ведомостей; перенос всех фактов хозяйственной жизни за месяц из первичных документов в регистры бухгалтерского учета;

формирование на основе итоговых данных учетных регистров информации об объектах бухгалтерского наблюдения на счетах Главной книги. В последующем показатели Главной книги наряду с оборотно-сальдовой ведомостью за отчетный период используются для формирования показателей отчетности.

Рисунок 7 – Этапы составления промежуточной бухгалтерской (финансовой) отчетности

Составлению бухгалтерской (финансовой) отчетности предшествует проверка соответствия данных бухгалтерского учета имеющимся первичным учетным документам для выявления своевременности и правильности их оформления, полноты и правильности оформления на их основе бухгалтерских записей, проверка правильности ведения учетных регистров. Проверяют систематические и хронологические записи, данные синтетического и аналитического учета путем сверки итогов, содержащихся в разных регистрах. В случае выявления расхождений устанавливаются и устраняются вызвавшие их ошибки. Для обеспечения соответствия бухгалтерской (финансовой) отчетности требованиям полноты и достоверности должны соблюдаться следующие условия: факты хозяйственной жизни в бухгалтерском учете отражены только на основании надлежаще оформленных первичных документов (накопительных и группировочных ведомостей); за отчетный период все факты хозяйственной жизни и результаты инвентаризации должны быть отражены в полном объеме; обороты и остатки каждого синтетического счета должны совпадать с суммой оборотов и остатков всех аналитических счетов, открытых к данному счету [39, 42, 43].

Читать дальшеИнтервал:

Закладка: