Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

НО ндпи= V ндпи х Ст ндпи,

где НО ндпи– сумма возникших обязательств по налогу на добычу полезных ископаемых и включенному в состав себестоимости в составе статьи «налоги на объем производства»;

V ндпи– объем добытых полезных ископаемых, который оценивается следующим образом:

как стоимость добытых полезных ископаемых, которая устанавливается одним из следующих способов:

1) исходя из сложившихся у предприятия за соответствующий налоговый период цен реализации без учета государственных субвенций;

2) исходя из сложившихся у предприятия за соответствующий налоговый период цен реализации добытого полезного ископаемого;

3) исходя из расчетной стоимости добытых полезных ископаемых;

как количество добытых полезных ископаемых в натуральном выражении при добыче нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. Количество определяется в единицах массы или объема;

Ст ндпи– действующая ставка налога на добычу полезных ископаемых, применяемая для данного вида полезного ископаемого.

Налог на прибыль. Показатель налоговых обязательств по налогу на прибыль к уплате в бюджет называется текущим налогом, сумма которого определяется как произведение налогооблагаемой прибыли на действующую ставку налога на прибыль.

Текущий налог на прибыль = налого облагаемая прибыль х ставка налога на прибыль.

Налогооблагаемая прибыль – это сумма прибыли за период, определяемая в соответствии с правилами, установленными налоговым законодательством для расчета налога на прибыль к уплате в бюджет. Налогооблагаемая прибыль является одним из обязательных элементов налогообложения – «налоговая база».

Налоговым периодом по налогу на прибыль признается календарный год (ст. 285 НК РФ). Отчетные периоды определяются выбранным вариантом уплаты авансовых платежей. Предприятия исчисляют налогооблагаемую прибыль и сумму текущего налога на прибыль по итогам каждого отчетного периода на основе данных налогового учета и отражают ее в налоговой декларации. Для расчета налога на прибыль (ст. 313 НК РФ) регистры налогового учета являются делом добровольным и разрабатываются предприятиями в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы. Правила формирования отдельных показателей доходов и расходов для целей налогообложения прибыли, ограничения, налагаемые налоговым законодательством на величину и состав расходов, делают практически невозможным исчисление налога на прибыль без использования специальных налоговых регистров.

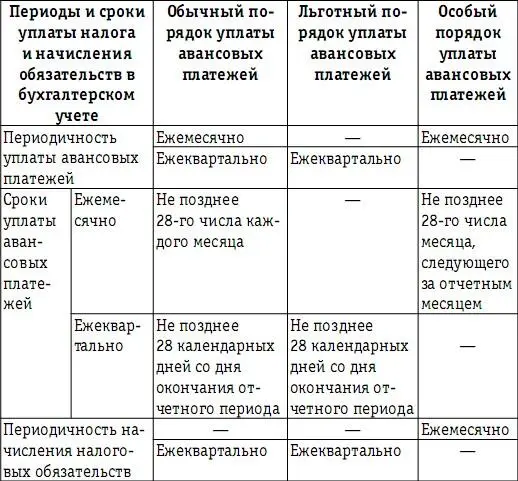

Статьей 286 НК РФ установлены три порядка уплаты авансовых платежей:

– обычныйпорядок (применяемый по умолчанию), предусматривающий уплату авансовых платежей по итогам каждого отчетного периода – I квартала, полугодия и 9 месяцев, а также в течение отчетного периода уплату ежемесячного авансового платежа. При этом суммы ежемесячных авансовых платежей исчисляются исходя из данных прошлых отчетных (налоговых) периодов. Сумма ежемесячного авансового платежа, подлежащего уплате в I квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Сумма ежемесячного авансового платежа, подлежащего уплате во II квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года, и т. д.;

– льготный порядок, предусматривающий освобождение налогоплательщиков от ежемесячных авансовых платежей. Но данный порядок применим только для организаций, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 3 млн руб. за каждый квартал. Кроме того, уплачивают только квартальные авансовые платежи бюджетные учреждения, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ, инвесторы соглашений о разделе продукции, выгодоприобретатели по договорам доверительного управления;

– особый порядок, при котором исчисление сумм авансовых платежей производится ежемесячно исходя из фактически полученной прибыли за период с начала года до окончания соответствующего месяца. Налогоплательщик вправе перейти на особый порядок, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода.

В табл. 20 приводится взаимосвязь порядка уплаты авансовых платежей с условиями представления налоговой отчетности по налогу на прибыль.

Таблица 20

Варианты уплаты авансовых платежей по налогу на прибыль

Объектом обложения налогом на прибыль признается прибыль, полученная налогоплательщиком (ст. 247 НК РФ), определяемая как полученные доходы, уменьшенные на величину произведенных расходов, которые рассчитываются в соответствии с главой 25 настоящего Кодекса.

Группировка доходов в налоговом законодательстве основана на понятии реализации и предусматривает две группы доходов – реализационные и внереализационные. Доходы от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также доходы от реализации имущественных прав называются выручкой. Все прочие поступления, не имеющие отношения к реализационным доходам, являются внереализационными доходами.

Для целей налогообложения выручка определяется как результат реализации. Согласно ст. 39 НК РФ реализацией товаров, работ или услуг признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу. При исчислении налогооблагаемой прибыли реализация имущества и имущественных прав организации признается выручкой, а реализуемое имущество организации является в налоговом законодательстве составляющей понятия «товар», приведенного в ст. 38 НК РФ. Для целей налогообложения прибыли существуют два метода признания выручки: кассовый метод и метод начисления. В бухгалтерском учете применяются два метода с аналогичными названиями.

Читать дальшеИнтервал:

Закладка: