Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

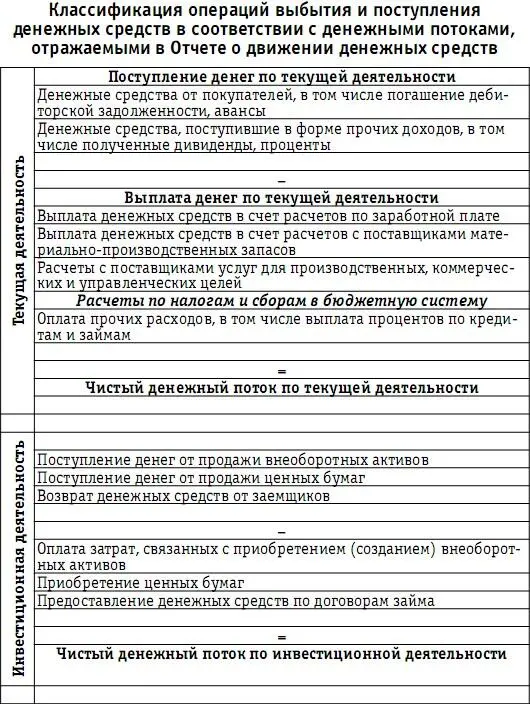

Все показатели, характеризующие денежные поступления и выплаты, классифицированы в финансовой отчетности в три подраздела:

– движение денежных средств по текущей деятельности;

– движение денежных средств по инвестиционной деятельности;

– движение денежных средств по финансовой деятельности. Такая группировка потоков денежных средств (представлена на схеме 17) позволяет отразить влияние каждого из трех направлений деятельности организации на денежные средства. Их суммарное воздействие определяет изменение за период, которое выверяется с начальным и конечным сальдо денежных средств.

Текущая деятельность для целей составления Отчета о движении денежных средств определяется как деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, то есть производством промышленной и сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и т. д.

Для целей составления Отчета о движении денежных средств под инвестиционнойдеятельностью понимается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также с их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений [приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т. д.].

Сведения о движении денежных средств, связанных с инвестиционной деятельностью, особенно важны, поскольку они отражают расходы, произведенные в отношении ресурсов, которые, как предполагается, создадут в будущем прибыль и движение денежных средств.

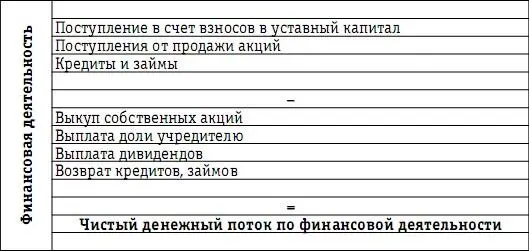

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другим организациям займов и т. д.).

Классификация денежных потоков по видам деятельности в Отчете о движении денежных средств помогает инвесторам оценить:

– потенциальные возможности организации генерировать денежные потоки;

– потенциальные возможности организации выплачивать дивиденды и выполнять свои обязательства;

– причины различий между чистой прибылью и чистыми денежными потоками от операционной деятельности;

– инвестиционные и финансовые операции, совершенные за период, с использованием денежных средств.

Схема 17

В соответствии с классификацией денежных потоков предприятия расчеты по обязательным платежам с бюджетной системой представлены в составе выплат по текущей деятельности. При оценке влияния обязательных платежей в бюджетную систему на денежные потоки предприятия должны учитываться все налоговые обязательства, которые предприятие выплачивает в течение года:

– обязательства, возникшие при выполнении обязанностей налогоплательщика (или страхователя по обязательному социальному страхованию работников). При определении участия налогов в процессе формирования финансового результата речь шла только о качественной оценке влияния налогов с оборота (НДС и акцизов) на эффективность деятельности предприятия. Однако возникающие в хозяйственной деятельности обязательства по налогам с оборота должны быть выплачены предприятием в полной сумме и своевременно, что соответственно требует учета их влияния на денежные потоки предприятия;

– обязательства, начисленные предприятием в качестве страхователя по обязательному пенсионному страхованию работников. Сумма возникших обязательств по обязательному пенсионному страхованию не учитывалась при оценке влияния налогов на финансовый результат предприятия. Данные взносы начисляются за счет уменьшения суммы единого социального налога в доле, приходящейся в федеральный бюджет, то есть являются налоговым вычетом по единому социальному налогу. Однако возникшие обязательства перед Пенсионным фондом Российской Федерации должны быть выплачены в полном объеме получателю и соответственно учтены при расходовании денежных средств;

– обязательства, связанные с исполнением предприятием функций налогового агента.

Для целей оценки влияния налогов на денежные потоки предприятия должен учитываться тот факт, что момент начисления налога, то есть момент возникновения налогового обязательства в учете, не совпадает с моментом его фактической уплаты.

В соответствии с нормами налогового законодательства обязанность по уплате налога возлагается на налогоплательщика или налогового агента с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога (ст. 44 НК РФ). Обязанность по уплате налога и (или) сбора прекращается с уплатой налога и (или) сбора налогоплательщиком или налоговым агентом.

Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки, которые предусматриваются применительно к каждому налогу (ст. 57 НК РФ). Сроки уплаты налога определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. При нарушении сроков уплаты налогов налогоплательщик обязан уплатить пени в порядке и на условиях, предусмотренных НК РФ (ст. 75 НК РФ).

Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах (ст. 58 НК РФ). Конкретный порядок уплаты налога устанавливается применительно к каждому налогу. Порядок уплаты федеральных налогов предусматривается нормами НК РФ. Порядок уплаты региональных и местных налогов определяется соответственно законами субъектов Российской Федерации и нормативными актами представительных органов муниципальных образований.

В соответствии с НК РФ может предусматриваться уплата в течение налогового периода предварительных платежей по налогу – авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном порядку уплаты налога.

Читать дальшеИнтервал:

Закладка: