Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Так же как и при окончательном расчете по налогам, в случае уплаты авансовых платежей в более поздние сроки по сравнению со сроками, установленными законодательством о налогах и сборах, на сумму несвоевременно уплаченных авансовых платежей начисляются пени (ст. 75 НК РФ). Однако НК РФ содержит норму, в соответствии с которой нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах. Таким образом, штрафные санкции за несвоевременное перечисление и неверное исчисление суммы авансовых платежей применены быть не могут.

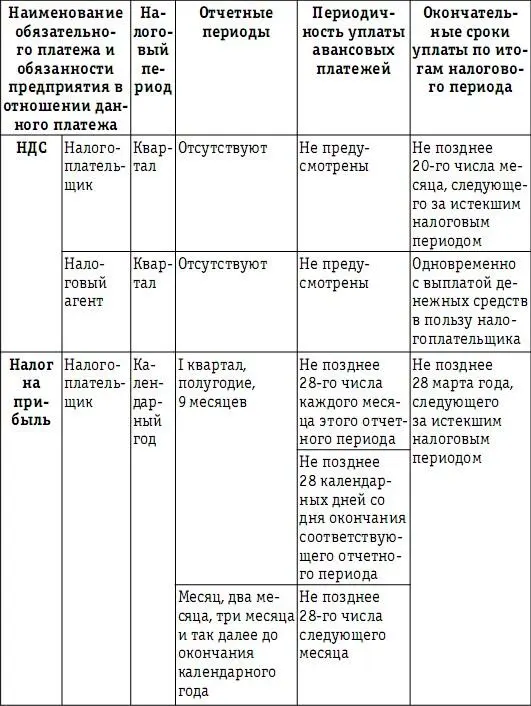

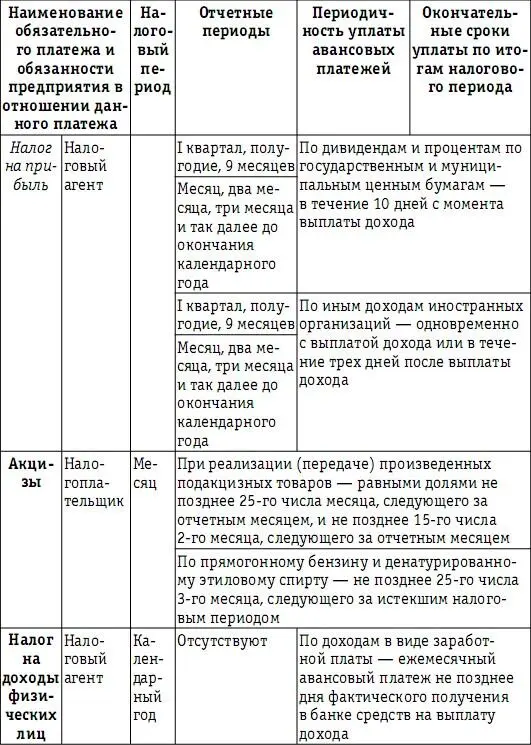

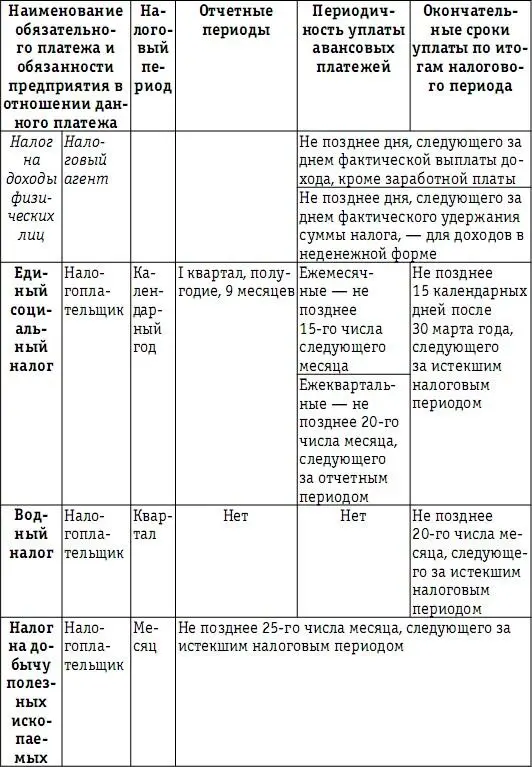

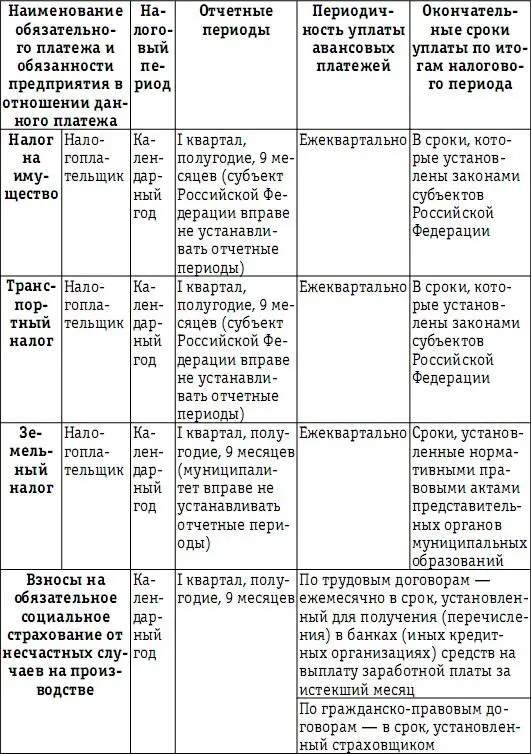

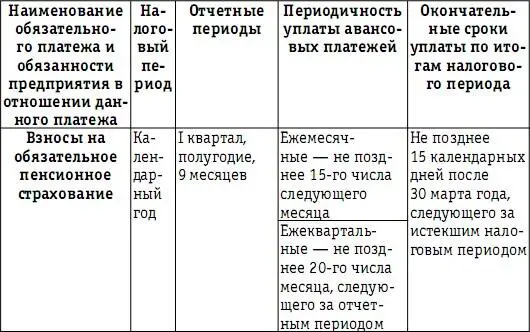

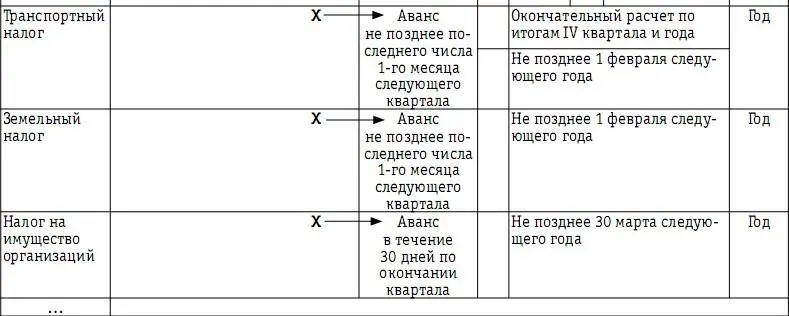

В соответствии с требования налогового законодательства для каждого налога установлен свой порядок уплаты, включающий периодичность и конкретные даты уплаты, предусматривающий авансовые платежи и другие особенности (табл. 43).

Таблица 43

Для оценки влияния налоговых платежей на денежные потоки предприятия должен быть составлен график выплат в рамках одного календарного года каждого из налогов, составляющих налоговое поле предприятия. Основой для построения такого графика являются следующие данные:

– данные о процессе возникновения (начисления) обязательств по платежам в бюджетную систему в процессе хозяйственной деятельности предприятия в течение отчетного года. Такие данные содержатся в таблицах 17 и 18 в разделе 3.2 данного издания и включают информацию о перечне всех обязательных платежей, причинах их возникновения и периодичности начисления, то есть периодичности возникновения налоговых обязательств;

– данные о сроках погашения возникших налоговых обязательств, периодичности платежей в бюджетную систему в течение отчетного года по каждому из уплачиваемых налогов. Такие данные содержатся в табл. 43.

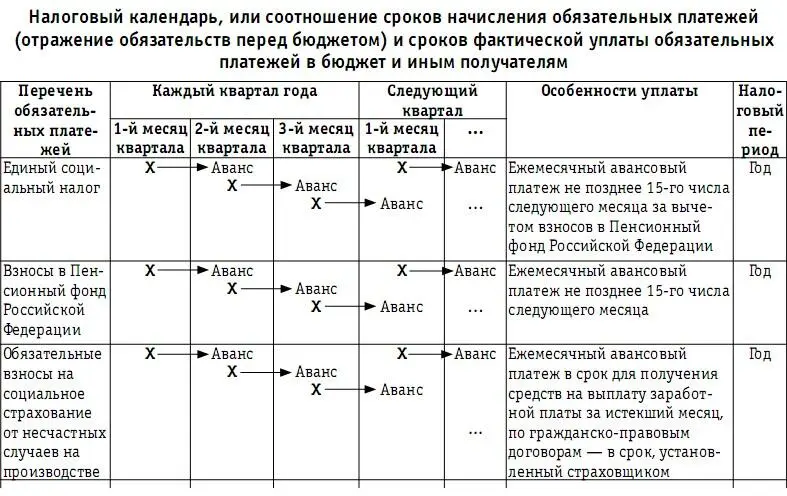

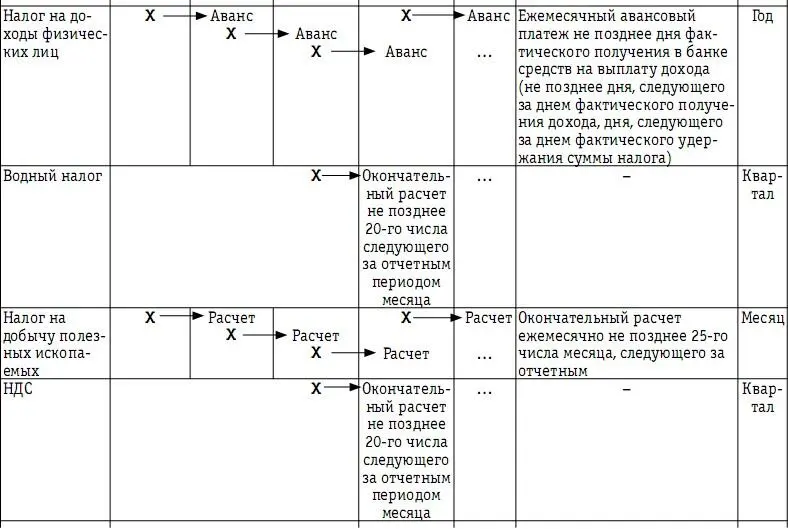

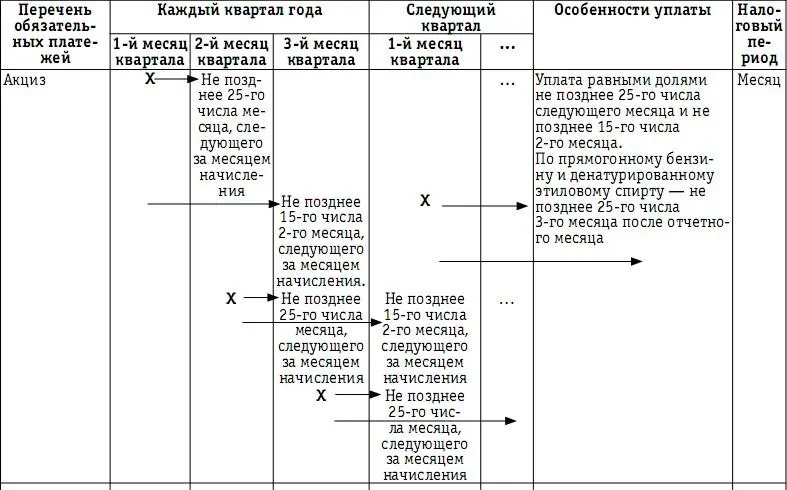

Взаимосвязь процесса начисления обязательных платежей в бюджетную систему с процессом их уплаты в течение года можно обобщенно представить в виде налогового календаря (табл. 44).

Таблица 44

Для действующего предприятия в данный график следует занести суммы фактических выплат в бюджетную систему по каждому из обязательных платежей в течение отчетного года. Если построить такие графики для нескольких отчетных периодов, то данная информация позволит оценить влияние операций погашения налоговых обязательств на денежные потоки внутри каждого календарного года и даст возможность сопоставить суммарные выплаты по годам. На данном этапе оценки налоговой нагрузки следует учесть два важных положения:

– исходя из особенностей порядка погашения обязательств в бюджетную систему часть обязательств, возникших (начисленных) в отчетном периоде, оплачиваются только в следующем календарном году. Таким образом, денежные потоки будут испытывать нагрузку, связанную с выплатой как налоговых обязательств отчетного года, так и прошлого года. Но при этом часть возникших налоговых обязательств данного года будет погашена только в следующем году. «Переход» обязательств отчетного периода на следующий период происходит в I квартале каждого календарного года;

– суммы начисленных налоговых обязательств могут не совпадать с суммой к фактической выплате по причине существования специфического элемента налогообложения – налоговых вычетов, которые уменьшают сумму начисленного налога до величины налогового обязательства к выплате. Например, с учетом налоговых вычетов рассчитываются суммы НДС, единого социального налога к уплате.

Применение налогового вычета, так же как и выплата налоговых платежей при исполнении обязанностей налогового агента, могут иметь нерегулярный характер в течение календарного года, поскольку они зависят от установленных налоговым законодательством условий их возникновения. Участие налогового вычета в расчете суммы соответствующего налога к уплате зависит еще и от ряда условий их применения. Но расчет общей суммы подлежащих уплате налогов невозможен без определения количественной оценки и периодичности возникновения налоговых платежей и применения налоговых вычетов. Таким образом, налоговые вычеты и платежи налогового агента должны рассматриваться как самостоятельные объекты при исчислении налоговой нагрузки на денежные потоки предприятия. При формировании налогового поля организации, осуществляемого на этапе I кругооборота хозяйственной деятельности предприятия, следует установить места возникновения этих налоговых платежей, то есть операции, приводящие к их появлению в учете, количественную взаимосвязь между данными операциями и суммой налоговых вычетов и платежей налогового агента и составить график, отражающий периодичность их возникновения, суммы образовавшихся налоговых обязательств налогового агента и суммы налоговых вычетов.

Официальные документы

Налоговый кодекс Российской Федерации

Часть вторая от 05.08.2000 № 117-ФЗ

Глава 21. Налог на добавленную стоимость

Извлечения

<���…> Статья 145. Освобождение от исполнения обязанностей налогоплательщика

(в ред. Федерального закона от 29.05.2002 № 57-ФЗ)

1. Организации и индивидуальные предприниматели имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (далее – освобождение), если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупности два миллиона рублей. (в ред. Федеральных законов от 07.07.2003 № 117-ФЗ, от 22.07.2005 № 119-ФЗ)

Читать дальшеИнтервал:

Закладка: