Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

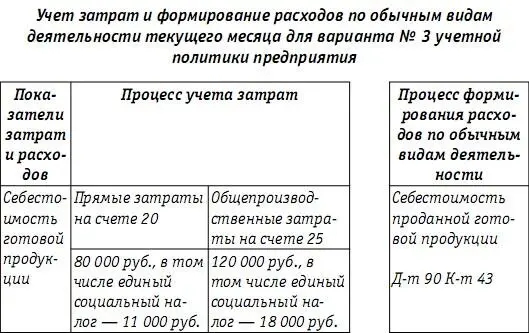

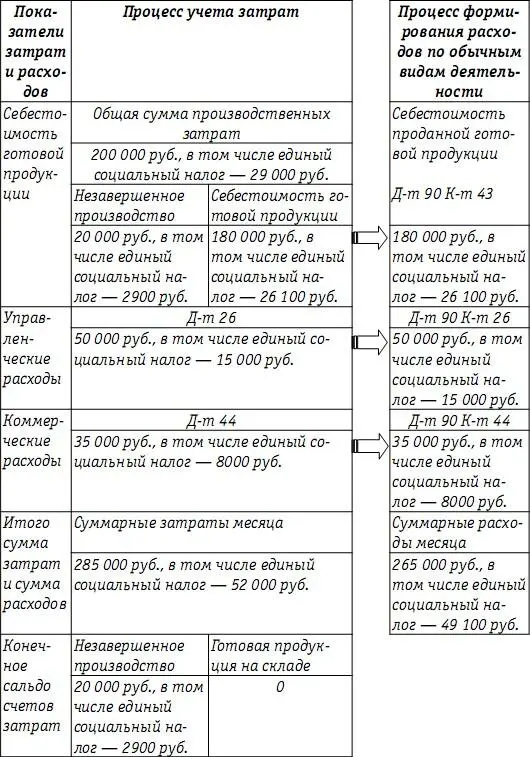

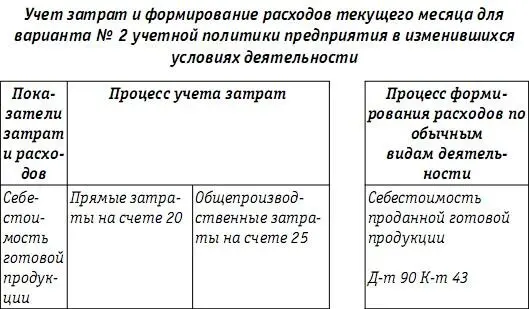

Себестоимость готовой продукции, произведенной в текущем месяце, составила 180 000 руб. (200 000 руб. – 20 000 руб.), в том числе единый социальный налог – 26100 руб. (29 000 руб. – 2900 руб.).

В бухгалтерском учете была оформлена следующая проводка:

Д-т 43 К-т 20 – 180 000 руб.

Таблица 37

В рассмотренном случае, в отличие от варианта № 2, еще большая сумма единого социального налога, начисленная в отчетном периоде на счете учета затрат, останется на конец месяца в составе незавершенного производства и не перейдет в разряд расходов в месяце начисления.

Иной финансовый результат от обычных видов деятельности получит предприятие, в том числе и сумму единого социального налога, признанного в качестве расхода в месяц начисления налога, если в варианте № 3 изменить метод признания управленческих расходов.

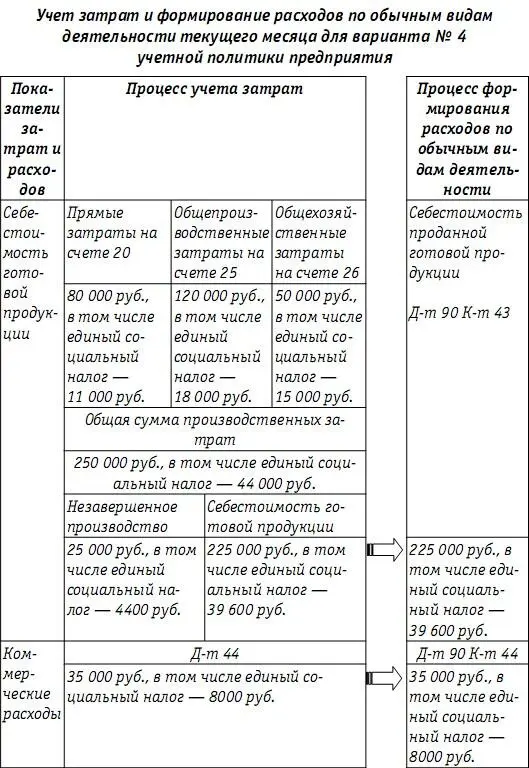

Пример 13.

Вариант № 4 учетной политики предприятия:

– в соответствии с Планом счетов затраты, учтенные на счете 26, списываются в дебет счета 20;

– незавершенное производство оценивается по фактической производственной себестоимости.

В этом случае незавершенное производство должно оцениваться исходя из суммы производственных затрат отчетного месяца, которая включает прямые затраты, учтенные на счете 20, общепроизводственные затраты, собранные за месяц на счете 25, и управленческие – на счете 26.

В бухгалтерском учете были оформлены следующие проводки:

Д-т 20 К-т 25 – 120 000 руб.; Д-т 20 К-т 26–50 000 руб.

Общая сумма затрат текущего месяца, суммированная на счете 20, – 250 000 руб. Оценка незавершенного производства, составляющего 10 % фактических затрат, равна 25 000 руб. (250 000 руб. х х 10 %), в том числе единый социальный налог – 4400 руб.

Полная себестоимость готовой продукции, произведенной в текущем месяце, составила 225 000 руб. (250 000 руб. – 25 000 руб.), в том числе единый социальный налог – 39 600 руб. (44 000 руб. – 4400 руб.).

В бухгалтерском учете была оформлена следующая проводка:

Д-т 43 К-т 20 – 225 000 руб.

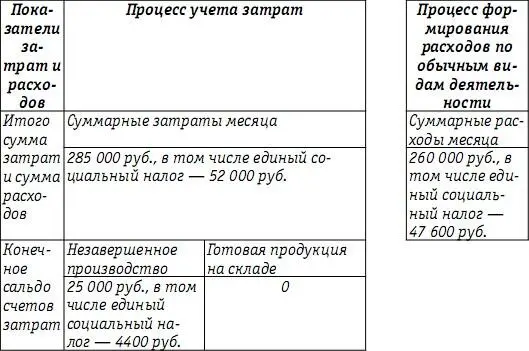

Таблица 38

Вариант № 4 учетной политики предприятия привел к максимальной оценке незавершенного производства и минимальной сумме расходов от обычных видов деятельности за счет применения методов, сдерживающих перевод затрат текущего месяца в состав расходов, учитываемых при формировании финансовых результатов. Заметим, что изменение порядка признания управленческих затрат (счет 26) при оценке незавершенного производства как доли материальных затрат или прямых затрат (вариант № 1 и вариант № 2) результатов в рассмотренных выше примерах 10 и 11 не изменит, поскольку при списании управленческих затрат на счет 20: Д-т 20 К-т 26 – не будет затронута базовая величина, от которой производится расчет незавершенного производства, – материальные затраты в основном производстве или сумма прямых затрат.

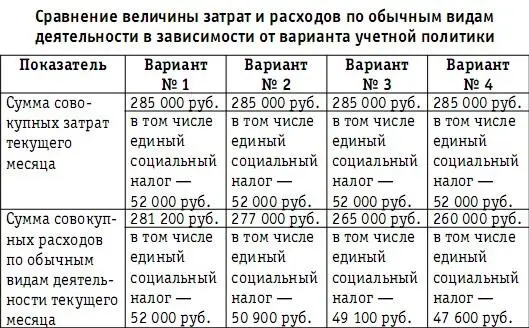

Обобщим в табл. 39 результаты применения вариантов учетной политики, которые выражены в полученной сумме совокупных расходов по обычным видам деятельности, в том числе единый социальный налог, учтенных при расчете финансового результата текущего месяца.

Таблица 39

Уточним, что в рассмотренных примерах был приведен статический расчет затрат предприятия и на их базе – расходов от обычных видов деятельности, то есть в рамках одного месяца. Формирование финансового результата за год – это динамический процесс накопления совокупных расходов из месяца в месяц за период с начала года. При этом затраты каждого предыдущего месяца, в том числе незавершенного производства, будут корректировать себестоимость готовой продукции следующего месяца и увеличивать сумму расходов, учтенных при формировании финансового результата.

Особенности характера деятельности предприятия оказывают дополнительное влияние на формирование суммы расходов. Длительность периода, в течение которого начисленный по итогам месяца единый социальный налог превратится в расходы, зависит не только от выбранных предприятием учетных методов, но также от скорости оборачиваемости запасов готовой продукции. Используя данные примера 11, рассчитаем суммы единого социального налога, признанного в качестве расхода текущего месяца, но предположив, что ежемесячно продается только 75 % произведенной продукции.

Пример 14.

Вариант № 2 учетной политики предприятия:

– в соответствии с Планом счетов затраты, учтенные на счете 26, списываются в дебет счета 90;

– незавершенное производство оценивается по прямым статьям затрат.

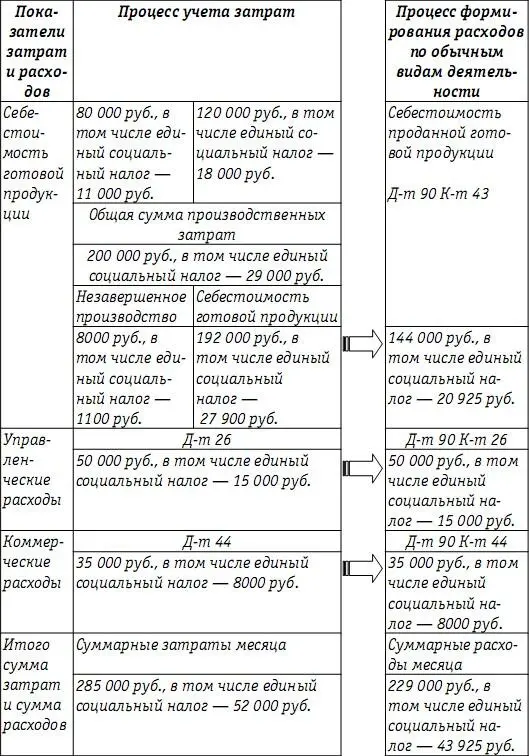

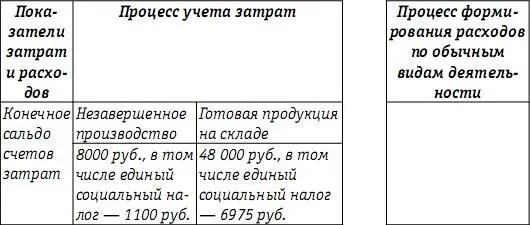

В этом случае исходя из суммы прямых затрат текущего месяца – 80 000 руб. сумма незавершенного производства составит 8000 руб. (80 000 руб. х 10 %), в том числе единый социальный налог – 1100 руб.

Себестоимость готовой продукции, произведенной в текущем месяце, равна 192 000 руб. (200 000 руб. – 8000 руб.), в том числе единый социальный налог – 27 900 руб. (29 000 руб. – 1100 руб.).

В бухгалтерском учете оформляется следующая проводка:

Д-т 43 К-т 20 – 192 000 руб.

Себестоимость проданной продукции – 144 000 руб. (192 000 руб. х х 75 %), в том числе единый социальный налог – 20 925 руб.

(27 900 руб. х 75 %).

В бухгалтерском учете оформляется следующая проводка:

Д-т 90 К-т 43 – 144 000 руб.

Таблица 40

Из общей суммы единого социального налога, начисленной в отчетном периоде на счете учета затрат, – 52 000 руб. только 43 925 руб. перейдут в разряд расходов и повлияют на финансовый результат в месяце начисления. Появление остатков готовой продукции приводит к увеличению суммы «зависшего» в затратах налога по сравнению с суммой единого социального налога, признанного при формировании финансового результата.

Читать дальшеИнтервал:

Закладка: