Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

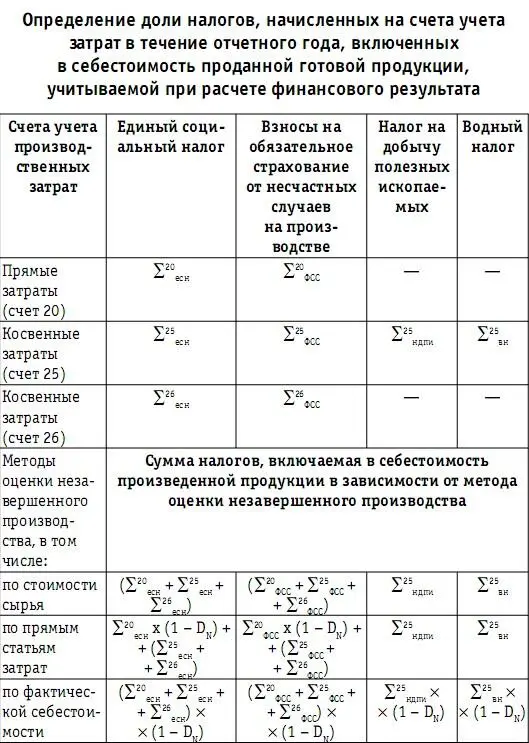

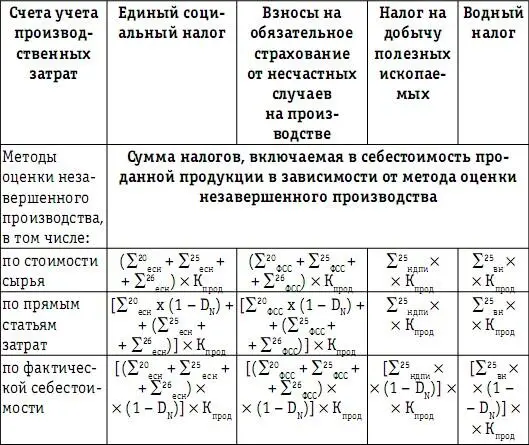

Σ прод=Σ сс х К прод(2)

продсспрод

или Σ прод=Σ нач х (1 – К нзп) х К прод(3),

где Σ прод – сумма налогов, начисленных в течение отчетного года на счета учета производственных затрат, включенная в себестоимость проданной в этом же году готовой продукции;

Σ сс – сумма налогов, начисленных в течение отчетного года на счета учета производственных затрат, включенная в себестоимость произведенной в этом же году готовой продукции;

Σ нач – сумма налогов, начисленных в течение отчетного года на счета учета производственных затрат;

К нзп– коэффициент, определяющий долю незавершенного производства в стоимости учтенных в течение отчетного периода производственных затрат;

К прод– коэффициент, определяющий количественную зависимость между выпуском готовой продукции и процессом ее продаж в течение отчетного года.

Таблица 33

При определении взаимосвязи между суммой налогов, начисленных в процессе производства, и долей налогов, которая попала на счета учета финансового результата при продаже, следует учитывать метод оценки готовой продукции при списании. Себестоимость проданной продукции определяется на основе имеющегося запаса готовой продукции и объема продаж в натуральных показателях с применением одного из методов оценки, допустимых в бухгалтерском учете:

– по себестоимости каждой единицы готовой продукции;

– по средней себестоимости, рассчитанной исходя из всего имеющегося запаса готовой продукции на момент продажи;

– методом оценки готовой продукции при списании (выбытии) (ФИФО).

При этом на процесс перехода затрат, составляющих себестоимость готовой продукции, в расходы также влияет выбранный предприятием и отраженный в учетной политике метод оценки готовой продукции при выбытии: ФИФО, средней себестоимости или себестоимости каждой единицы.

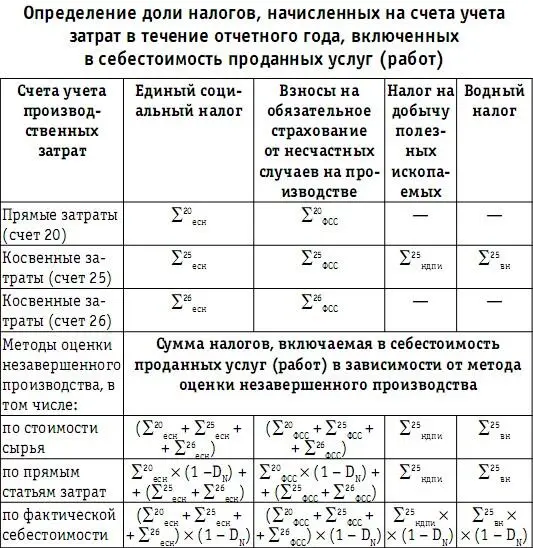

Для предприятий, занимающихся производством услуг и работ, не существует временного периода между «выпуском работы, услуги из производства» и моментом продажи данной работы, услуги. Оказанная (выполненная) услуга (работа) является проданной услугой (работой), что отражается в бухгалтерском учете следующей проводкой:

Д-т 90 К-т 20– на сумму себестоимости оказанных услуг (выполненных работ), рассчитанной с применением одного из методов оценки незавершенного производства, утвержденных в учетной политике предприятия.

Для предприятий, производящих услуги (работы), сумма налогов, начисленных в отчетном году на счета учета производственных затрат, отличается от суммы налогов, учтенных при расчете финансового результата в составе себестоимости проданных услуг (работ), на сумму налогов, включенных в состав незавершенного производства на конец данного отчетного года. Поэтому количественную зависимость между суммой налогов, начисленных в процессе производства за год, и суммой, перенесенной на счета финансового результата в показателе себестоимости проданных услуг (работ), можно выразить следующей формулой:

Σ прод=Σ нач х (1 – К нзп) (4),

где

Σ прод – сумма налогов, начисленных в течение отчетного года на счета учета производственных затрат, включенная в себестоимость проданных услуг (работ) в этом же году;

Σ нач – сумма налогов, начисленных в течение отчетного года на счета учета производственных затрат;

К нзп –коэффициент, определяющий долю незавершенного производства в стоимости учтенных в течение отчетного периода производственных затрат.

Таблица 34

Таким образом, только доля налогов, начисленных в течение отчетного года на счета учета производственных затрат, влияет на финансовый результат. Сумма налогов, участвующих в формировании финансового результата отчетного года в составе показателя себестоимости проданной продукции, определяется технологическими особенностями деятельности предприятия и учетной политикой для целей бухгалтерского учета. При включении в расчет налоговой нагрузки налогов, отражаемых в составе производственных затрат, необходимо учитывать следующее:

– существует временной разрыв между моментом начисления налога в составе производственных затрат в бухгалтерском учете и его признанием в качестве расхода при расчете финансового результата. Длительность временного периода, в течение которого начисленные в затраты по итогам месяца налоги «перейдут» в состав расходов (то есть попадут на счета финансовых результатов), зависит от технологических особенностей деятельности предприятия:

– наличия незавершенного производства;

– периодичности выпуска готовой продукции (работ, услуг) из производства;

– от скорости оборачиваемости запасов готовой продукции. Влияние суммы налогов, начисляемых в течение года на счета

учета затрат, на финансовый результат зависит еще и от учетной политики предприятия – от совокупности методов формирования затрат:

– особенностей учета управленческих затрат;

– выбранного метода оценки незавершенного производства;

– метода оценки готовой продукции при списании в процессе продажи.

4.8. Расчет влияния налогов, включаемых в состав себестоимости, на финансовый результат

Рассмотрим влияние единого социального налога на финансовый результат предприятия в зависимости от варианта применяемой учетной политики.

Пример 10.

Вариант № 1 учетной политики предприятия:

– в соответствии с Планом счетов затраты, учтенные на счете 26, списываются в дебет счета 90;

– незавершенное производство оценивается по стоимости сырья, материалов и полуфабрикатов.

Кроме того, хозяйственная деятельность предприятия имеет следующие особенности:

– для учета затрат используется ограниченный набор счетов – 20, 25, 26 и 44;

– продукция, произведенная в течение месяца, продается в этом же месяце в полном объеме.

За месяц в составе прямых расходов (Д-т 20) были учтены материальные затраты в сумме 38 000 руб., заработная плата производственного персонала с начислениями – 42 000 руб., в том числе единый социальный налог – 11 000 руб.

Итого: прямые затраты месяца составили 80 000 руб.

Читать дальшеИнтервал:

Закладка: