Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

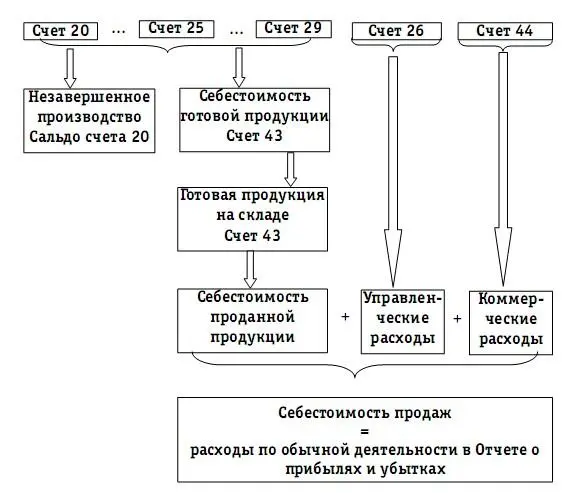

Так, предприятия, осуществляющие промышленную и иную производственную деятельность, могут распределять расходы на упаковку и транспортировку готовой продукции, а торговые организации – расходы на транспортировку товаров.

Таким образом, налоговые обязательства, включенные в состав коммерческих расходов, ежемесячно становятся расходами, принимающими участие в формировании финансового результата в полной сумме, начисленной за прошедший месяц.

Следующая статья расходов по обычным видам деятельности – управленческие расходы, в состав которых обычно относятся затраты, направленные на содержание административного персонала предприятия и создание необходимых условий для выполнения им функций управления предприятием.

При ведении бухгалтерского учета производственными предприятиями управленческие затраты накапливаются на счете 26. Управленческие затраты, так же как и коммерческие расходы, принято считать расходами периода, поскольку их величина прямо не зависит от объемов производства продукции (работ, услуг), а, скорее, определяется длительностью временного периода.

В соответствии с Планом счетов и ПБУ 10/99 дальнейшее оформление управленческих затрат зависит от положений учетной политики предприятия, которому дано право выбора из двух вариантов:

– ежемесячно относить управленческие затраты на финансовые результаты деятельности отчетного периода;

– учитывать управленческие затраты в составе себестоимости произведенной за месяц продукции (работ, услуг).

Выбор метода списания управленческих затрат на финансовые результаты предполагает ежемесячный перенос суммы этих затрат на счет 90 и их учет в качестве расходов при расчете прибыли/убытка отчетного периода. В этом случае при формировании Отчета о прибылях и убытках предприятие будет в качестве отдельной статьи отчетности отражать показатель накопленных с начала года и до конца отчетного периода управленческих затрат.

Схема 14

Второй этап процесса формирования расходов.

Стадия «затраты – расходы»

Ежемесячно сумма накопленных управленческих и коммерческих затрат переносится на счета финансовых результатов, участвуя в формировании прибыли/убытка; счета учета этих затрат «закрываются» ежемесячно, то есть их сальдо на конец месяца обнуляется. Каждый месяц заново начинается цикл накопления затрат периода.

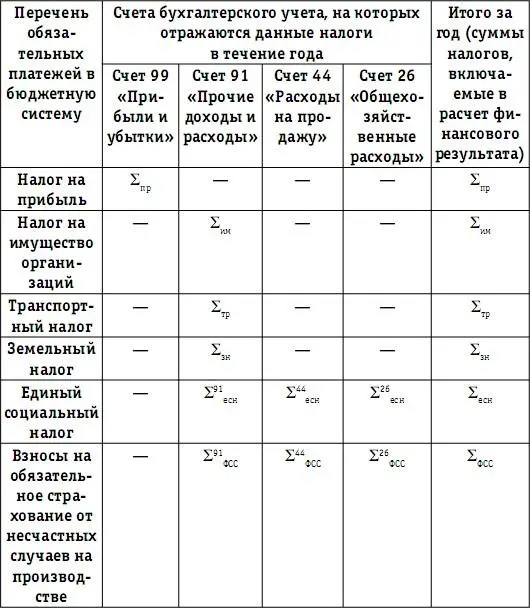

Представим перечень обязательных платежей, учитываемых в составе управленческих и коммерческих расходов, в табл. 29.

Таблица 29

Процесс возникновения (начисления) обязательств

налогоплательщика по платежам в бюджетную систему

в течение календарного года

При включении в состав себестоимости произведенной продукции (работ, услуг), отражаемом ежемесячным переносом сальдо счета 26 на счет 20, управленческие затраты будут влиять на финансовые результаты деятельности предприятия по мере продажи готовой продукции (работ, услуг), и в Отчете о прибылях и убытках они будут отражаться не отдельным показателем, а участвовать при расчете валовой прибыли в составе себестоимости проданной продукции (работ, услуг).

Таким образом, при расчете налоговой нагрузки должны приниматься во внимание положения учетной политики предприятия, влияющие на порядок формирования финансового результата. Налоги в составе группы (2) (см. конец раздела 4.1 данного издания), которые непосредственно начисляются по дебету счетов финансовых результатов – 91 и 99, участвуют в полной сумме в расчете прибыли/убытка. Аналогичным образом налоги, начисленные на счет 44 в составе коммерческих расходов, принимаются в расчет в полной сумме при определении величины финансового результате в момент их отражения в бухгалтерском учете. При признании управленческих затрат ежемесячно в качестве расходов периода, относимых в дебет счета 90, вся сумма налогов, начисленных на счет 26, также участвует в формировании финансового результата в момент их возникновения. Рассчитанные суммы вышеперечисленных налоговых обязательств, начисленные (прогнозируемые) за год, можно сравнивать с финансовым результатом этого года и отдельными показателями в его составе. Суммы налогов, возникших (прогнозируемых) за год, представлены в табл. 25 в качестве итоговых показателей начисленных обязательств за год. Представим в табл. 30 состав налогов, непосредственно или опосредованно относимых на счета финансовых результатов, и суммы возникших по ним обязательств за год деятельности предприятия.

Перечень обязательных платежей,

непосредственно относимых на финансовый результат,

и суммы возникших по ним обязательств

за год деятельности предприятия

4.7. Группа налогов, участвующих в формировании финансового результата в составе показателя себестоимости продукции (работ, услуг)

Процесс формирования показателя себестоимости проданной продукции (работ, услуг) представляет собой «отбор» связанных с полученным доходом затрат, произведенных предприятием как в отчетном году, так и в предыдущие отчетные периоды.

От применяемой системы учета затрат зависит, в каком отчетном периоде та или иная затратная статья повлияет на величину бухгалтерской прибыли, то есть станет расходом. Сумма, отраженная на затратных счетах в отчетном периоде, может и не повлиять на финансовый результат этого отчетного периода, во-первых, из-за характера деятельности предприятия, который проявляется, в частности, наличием в бухгалтерском учете показателей незавершенного производства и остатков непроданной готовой продукции, и, во-вторых, из-за особенностей учетной политики предприятия.

Признание затрат в бухгалтерском учете означает отражение соответствующих записей на счетах бухгалтерского учета – на счетах учета ресурсов и счетах учета затрат. Так, использование ресурсов в процессе деятельности предприятия будет отражаться в бухгалтерском учете следующим образом: по дебету будет использоваться тот или иной счет учета затрат – 20, 21, 23,…, 29 и т. д., а по кредиту – счет учета конкретного экономического ресурса, например счет 10, или счет расчетов с поставщиками, когда экономические ресурсы потребляются в форме услуг или работ. Отдельными статьями затрат являются также обязательные платежи в бюджетную систему, начисляемые ежемесячно и (или) ежеквартально, перечень и периодичность начисления которых представлены в табл. 31.

Читать дальшеИнтервал:

Закладка: