Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Отложенный налог в сумме 1200 руб. получен как произведение временной разницы на ставку налога [(200 000 руб. – 195 000 руб.) х 24 %] и имеет знак «плюс», что означает начало обратного процесса-использование налогового актива, который появился в учете ранее. Делать вывод об использовании уже существующего налогового актива можно только в случае, если это событие вызвано той же причиной, которой было вызвано появление в отчетности сумм отложенных налогов. В данном случае причиной возникновения отложенного налога является операция продажи оборудования, последствия которой сказываются в учете в течение нескольких отчетных лет. Использование отложенного налогового актива отражается в учете иначе:

Д-т 68 К-т 09 – 1200 руб.

В итоге краткосрочные обязательства перед бюджетом по налогу на прибыль на счете 68 равны текущему налогу в сумме 46 800 руб., полученному как произведение налогооблагаемой прибыли на ставку налога (195 000 руб. х 24 %).

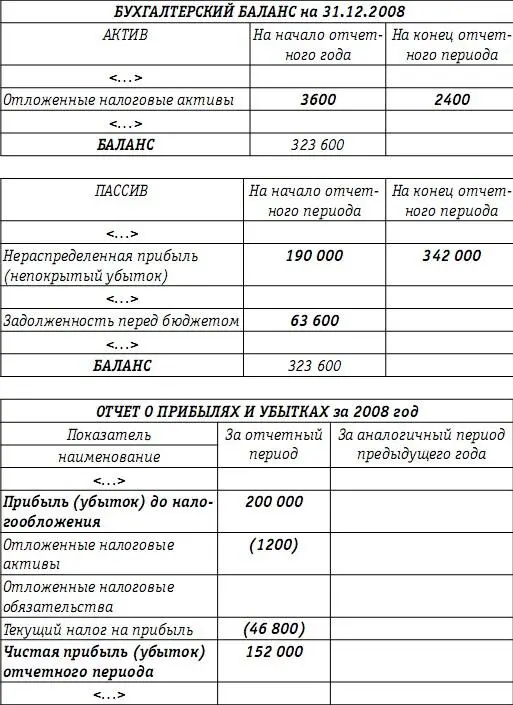

Финансовую отчетность по итогам 2008 года представим схематично с указанием только интересующих статей. Все компоненты расчетов по налогу на прибыль будут выглядеть в бухгалтерском учете по итогам 2008 года следующим образом:

Условный расход по налогу на прибыль (48 000 руб.) в Отчете о прибылях и убытках представлен как сумма текущего налогана прибыль и отложенного налогового актива (46 800 руб. + 1200 руб.).

Условный расход = 46 800 руб. + 1200 руб. = 48 000 руб.

В Бухгалтерском балансе на конец года по сравнению с данными на начало года увеличилась сумма нераспределенной прибыли за счет добавления чистой прибыли 2008 года (190 000 руб. + + 152 000 руб.). Текущие обязательства перед бюджетом по итогам отчетного года– 46 800 руб. соответствуют налогооблагаемой прибыли. Статья отложенного налогового актива сократилась на одну треть– 1200 руб. – нас умму, отраженную в Отчете о прибылях и убытках.

Ситуация 2. Бухгалтерская прибыль больше налогооблагаемой прибыли текущего отчетного периода. В этом случае по итогам отчетного периода организация как бы недоплачивает налог на прибыль в бюджет в соответствии с данными Отчета о прибылях и убытках.

Условный расход превысит величину текущего налога, уплачиваемого в бюджет по итогам отчетного периода. Сумма «недоплаты» налога является отложенным налоговым обязательством, учитываемым при расчете чистой прибыли в финансовой отчетности, уплата которого в бюджет откладывается до следующего (последующих) отчетного периода, когда возникнут основания, предусмотренные налоговым законодательством.

Пример 9.

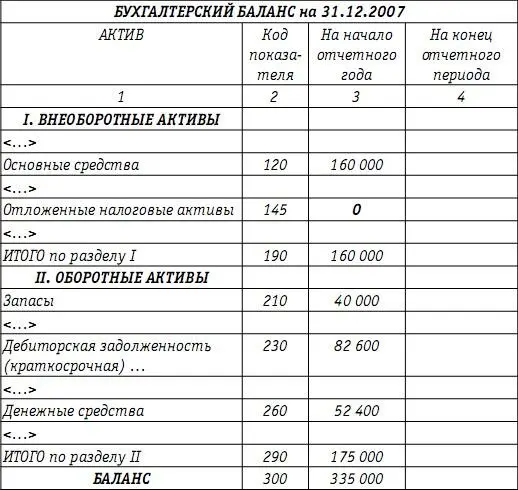

Используя данные предыдущего примера, предположим, что операции продажи оборудования не было, а расхождения между бухгалтерской и налогооблагаемой прибылью вызваны иными причинами, например организация применяет кассовый метод для исчисления налога на прибыль. Наконец 2007 года в Бухгалтерском балансе организации имеется дебиторская задолженность за проданную партию товара на сумму 82 600 руб. (в том числе НДС– 12 600 руб.):

Д-т 62 К-т 90 – 82 600 руб.; Д-т 90 К-т 68 – 12 600 руб.

Оплата покупателем данной партии товаров произойдет только в 2008 году, себестоимость проданных товаров– 20 000 руб.:

Д-т 90 К-т 41 «Товары»– 20 000 руб.

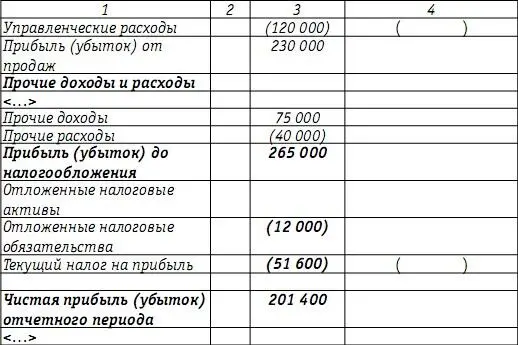

Доход от продажи данной партии товаров в сумме 70 000 руб. (82 600 руб. – 12 600 руб.) и себестоимость проданных товаров в сумме 20 000 руб. не будут учтены при исчислении налогооблагаемой прибыли. Таким образом, за отчетный 2007 год бухгалтерская прибыль составила 265 000 руб., а налогооблагаемая– 215 000 руб. Применяемая ставка налога на прибыль– 24 %. Бухгалтерская отчетность выглядит следующим образом.

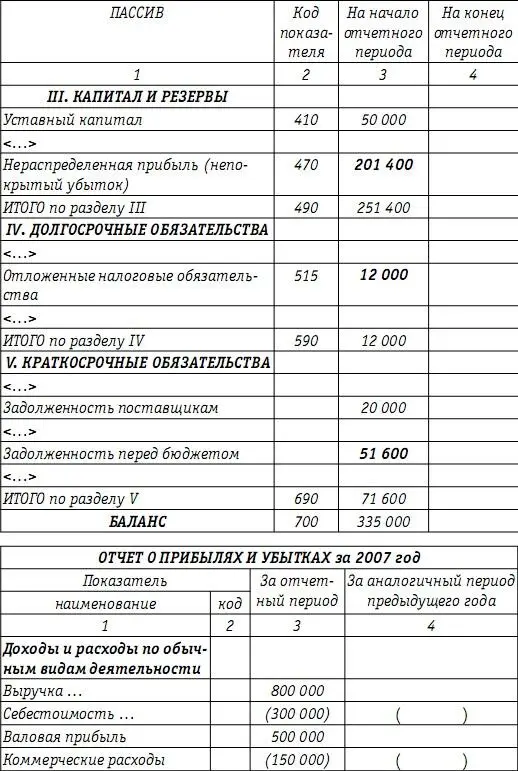

Финансовый результат 2007 года– 201 400 руб. рассчитан с учетом только условного расхода по налогу на прибыль, равного 63 600 руб. (265 000 руб. х 24 %):

Д-т 99 К-т 68 – 63600 руб.

Условный расход по налогу на прибыль складывается из суммы текущего налога на прибыль, полученного как произведение налогооблагаемой прибыли на ставку налога (215 000 руб. х 24 % = 51 600 руб.), и отложенного налогового обязательства в сумме 12 000 руб. [(265 000 руб. – 215 000 руб.) х 24 %]:

Д-т 68 К-т 77 «Отложенные налоговые обязательства»– 12 000 руб.

Условный расход = 51 600 руб. + 12 000 руб. = 63 600 руб.

В Бухгалтерском балансе также отражены два компонента налога на прибыль: текущие обязательства перед бюджетом по итогам отчетного года на сумму 51 600 руб. и отложенный налог в качестве долгосрочного обязательства в сумме 12 000 руб. как «недоплата» с точки зрения бухгалтерской прибыли. Эта недоплата должна «сигнализировать» о том, что в последующие отчетные периоды этот налог придется уплатить в бюджет.

Отражение в бухгалтерском учете суммы отложенного налогового обязательства можно рассматривать как перевод задолженности из краткосрочной в долгосрочную:

Д-т 68 К-т 77.

Возникновение этой задолженности – отложенного налогового обязательства первоначально на счете 68 связано с отражением в бухгалтерском учете расходов в виде налога на прибыль при формировании финансового результата отчетного периода:

Д-т 99 К-т 68.

Однако оплата уже учтенного при расчете прибыли расхода откладывается на срок более года.

В последующие отчетные периоды причина появления отложенного налога, то есть оплата покупателем суммы дебиторской задолженности, начнет оказывать «обратное действие» и приведет к иному соотношению показателей прибыли: бухгалтерская прибыль будет меньше налоговой прибыли. Данное событие: возникший доход от продажи и соответствующий ему расход – будет зафиксировано только в налоговом учете кассовым методом и уже не повлияет на величину финансового результата. Дополнительная сумма налоговых платежей, вызванная свершившимся в налоговом учете событием, будет отражена в бухгалтерском учете по итогам отчетного периода как перевод долгосрочной задолженности в краткосрочную:

Д-т 77 К-т 68.

Пример 9 (продолжение).

В рассматриваемом примере в следующем отчетном году поступает дебиторская задолженность в сумме 82 600 руб., и соответственно доход от реализации в сумме 70 000 руб. и расход в сумме 20 000 руб. будут учтены в налоговом учете. В итоге при отсутствии других расхождений между доходами и расходами в налоговом и бухгалтерском учете предположим, что налогооблагаемая прибыль составила 180 000 руб., а бухгалтерская прибыль – 130 000 руб.

Читать дальшеИнтервал:

Закладка: