Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

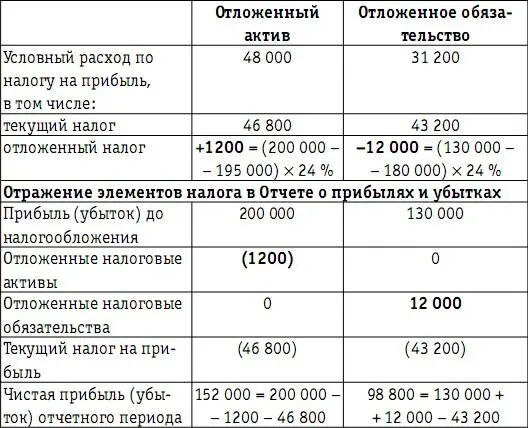

Условный расход по налогу на прибыль составит 31 200 руб. (130 000 руб. х 24 %) и будет отражен в учете следующим образом:

Д-т 99 К-т 68–31 200 руб.

Финансовый результат 2008 года составит 98 800 руб. (130 000 руб. – 31 200 руб.), который рассчитан с учетом условного расхода.

Отложенный налог равен -12 000 руб. [(130 000 руб. -180 000 руб.) х х 24 %], имеет знак «минус», что означает перевод отложенного налогового обязательства в текущее обязательство перед бюджетом, и отражается в бухгалтерском учете проводкой:

Д-т 77 К-т 68–12 000 руб.

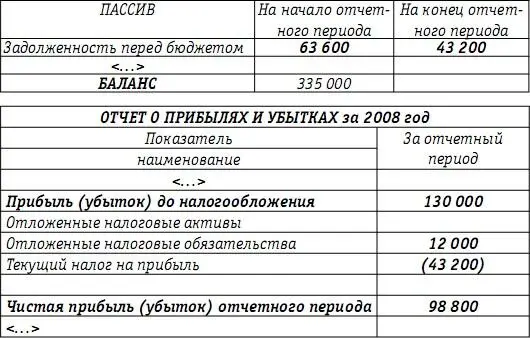

В итоге после двух операций по отражению элементов налога на прибыль в бухгалтерском учете текущее обязательство на счете 68 составит 43 200 руб. (180 000 руб. х 24 %) – сумму текущего налога на прибыль.

Условный расход = 43 200 руб. – 12 000 руб. = 31 200 руб.

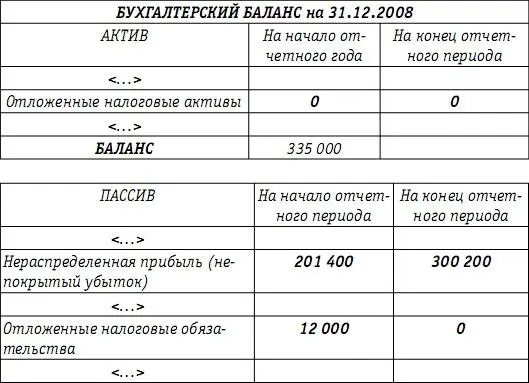

В отчетности финансовый результат и элементы налога на прибыль будут отражаться следующим образом:

Каждая из вышеприведенных ситуаций характеризуется определенным влиянием на реальное финансовое положение предприятия, что отражается в финансовой отчетности.

В Отчете о прибылях и убытках с помощью статей отложенных налогов формируется реальная величина чистой прибыли с учетом налога, соответствующего величине бухгалтерской прибыли, вне зависимости от сроков его оплаты.

Показатели отложенных налогов в Бухгалтерском балансе позволяют донести до пользователя отчетности информацию о событиях, которые, возможно, произойдут в будущих отчетных периодах (вероятность их возникновения достаточна велика) и могут повлиять как на величину финансового результата, так и на потоки денежных средств.

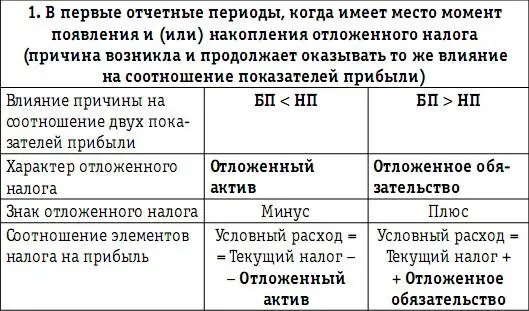

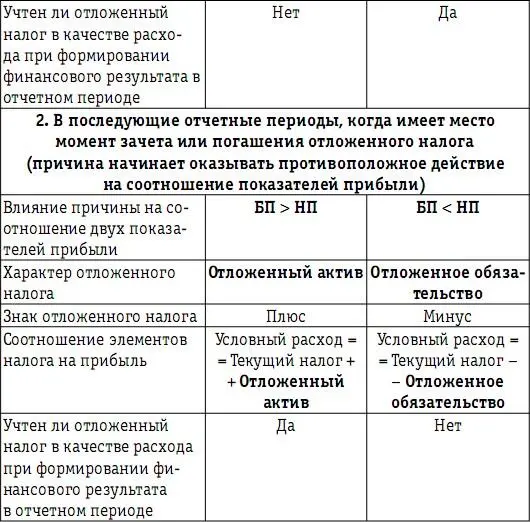

Для правильного формирования информации об отложенных налогах в бухгалтерском учете действие каждой причины, вызывающей их появление, должно отслеживаться налогоплательщиком обособленно в течение отчетных периодов. Существует момент возникновения причины, приводящей к появлению отложенного налога. В этот момент в зависимости от влияния на соотношение показателей бухгалтерской и налогооблагаемой прибыли можно сделать вывод о характере возникшего отложенного налога – отложенный актив или отложенное обязательство. Возможно, что в течение нескольких отчетных периодов отложенный налог будет «накапливаться», о чем будет свидетельствовать увеличение соответствующих статей в Бухгалтерском балансе. Затем действие причины меняется на противоположное, то есть меняется соотношение показателей прибыли в бухгалтерском и налоговом учете под влиянием все той же причины. С этого момента начинается процесс зачета отложенного налогового актива или погашения отложенного налогового обязательства, которые могут произойти одномоментно или протекать в течение нескольких отчетных периодов. Этот процесс будет отражаться в Бухгалтерском балансе в виде уменьшения статей отложенных налогов.

Обобщим в табл. 27 взаимосвязь «жизненного цикла» отложенного налога и его влияния на формирование финансового результата в бухгалтерском учете (БП – бухгалтерская прибыль до налогообложения, НП – налогооблагаемая прибыль, формируемая по налоговым правилам).

Таблица 27

Проиллюстрируем положения табл. 27 на цифрах, используя данные рассмотренных выше примеров, объединив их для большей наглядности результатов. Отметим, что в примерах намеренно было допущено упрощение ситуации: каждый раз подвергалось анализу действие только одной причины, вызывающей появление отложенных налогов. На практике может возникнуть одновременно несколько причин отклонений бухгалтерской прибыли от налогооблагаемой прибыли. Однако ПБУ 18/02 требует автономного учета каждой возникающей суммы отложенного налога в течение всего его «жизненного цикла».

Таблица 28

Основная цель применения отложенных налогов заключается в нивелировании налогового эффекта и правильного с точки зрения стандартов бухгалтерского учета формирования показателя финансового результата предприятия-налогоплательщика.

В данном случае под налоговым эффектом понимается влияние налоговых норм на формирование показателей финансовой отчетности. Правила признания доходов и расходов, установленные налоговым законодательством, приводят к сумме налога на прибыль, не связанной с величиной бухгалтерской прибыли до налогообложения. Признание данной суммы в качестве расхода при формировании финансового результата нарушает принцип сопоставимости показателей при подготовке бухгалтерской отчетности, которая обеспечивается на основе долгосрочного применения одних и тех же методов формирования показателей отчетности. Использование разных подходов к исчислению показателей доходов и расходов в бухгалтерском и налоговом учете приводит к тому, что показатель финансовой отчетности – бухгалтерская прибыль (убыток) несопоставим с суммой налога на прибыль, рассчитанной в налоговом учете.

4.6. Оценка влияния на финансовый результат обязательных платежей, включенных в состав управленческих и коммерческих расходов

Группа налогов (3), перечисленных в конце раздела 4.1 данного издания, включается ежемесячно в состав расходов, формирующих финансовый результат, не непосредственно на счет 90, а опосредованно через счета 44 и 26, на которых накапливаются данные о коммерческих и управленческих затратах.

Управленческие и коммерческие затраты являются затратами периода, так как их сумма не столько зависит от объемов производства, сколько определяется длительностью временного периода. Затраты периода (накладные или косвенные) ежемесячно суммируются на счетах:

– 26, на котором в течение месяца отражаются затраты, связанные с управлением производственным предприятием;

– 44, на котором в течение месяца отражаются коммерческие затраты, связанные с продажей и продвижением продукции (товаров, работ, услуг) на рынок.

Коммерческие расходы, относимые по классификации к расходам по обычным видам деятельности, возникают на этапе III деятельности предприятия – этапе «Продажа продукции (работ, услуг) покупателям и получение денежных средств». В составе коммерческих расходов могут возникать обязательные платежи в бюджетную систему, начисляемые по дебету счета 44, к числу которых относятся единый социальный налог и взносы на обязательное социальное страхование от несчастных случаев на производстве. Эти начисления являются следствием возникновения у предприятия расходов на заработную плату персонала, связанного с продажей продукции (товаров, работ, услуг). Накопленные с начала календарного года и до конца соответствующего отчетного периода коммерческие расходы должны быть представлены в Отчете о прибылях и убытках в качестве отдельной статьи. Коммерческие затраты рассматриваются как «расходы периода». Это означает, что ежемесячно величина собранных на счете 44 затрат будет перенесена на счет 90 и учтена при формировании финансового результата текущего отчетного периода. Частичному списанию и распределению между периодами подлежат только некоторые виды затрат.

Читать дальшеИнтервал:

Закладка: