Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

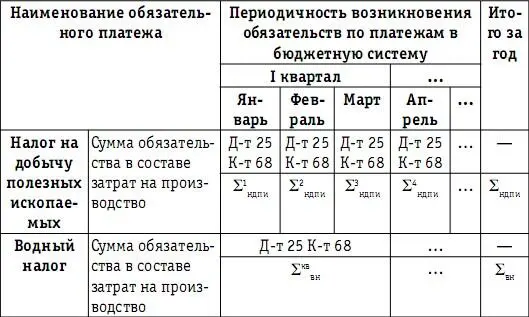

Таблица 31

Процесс возникновения (начисления) обязательств налогоплательщика по платежам в бюджетную систему в течение календарного года

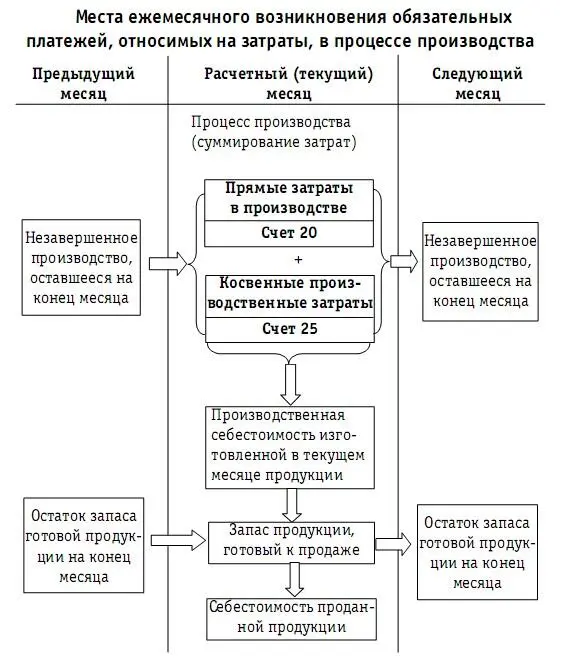

По истечении каждого месяца счета учета затрат (20, 21, 23, 25, 26, 29) «закрываются» путем обобщения всех сумм затрат, накопленных за месяц на данных счетах, и получения двух показателей – себестоимости произведенной за данный месяц продукции (работ, услуг) и суммы незавершенного производства. Предприятие может формировать показатель полной или сокращенной себестоимости продукции (работ, услуг), определяя порядок закрытия счета 26 в учетной политике для целей бухгалтерского учета. Управленческие затраты (счет 26) являются расходами периода, и особенности их учета зависят от выбора предприятием варианта учетной политики.

При формировании полной производственной себестоимости продукции (работ, услуг) управленческие затраты включаются в себестоимость готовой продукции (работ, услуг), как это представлено на схеме 15. Это означает ежемесячный перенос всей суммы управленческих затрат на счет 20 с последующим распределением между незавершенным производством и стоимостью изготовленной за месяц продукции (работ, услуг).

Схема 15

В бухгалтерском учете сумма себестоимости готовой продукции, произведенной в течение месяца, оформляется следующей проводкой:

Д-т 43 К-т 20 (29)– на сумму производственной себестоимости готовой продукции, произведенной в течение прошедшего месяца.

При формировании показателя себестоимости проданной продукции (работ, услуг) большое значение имеют показатели незавершенного производства (схема 16). Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также неукомплектованные изделия, не прошедшие испытания и технической приемки, могут оцениваться одним из следующих методов:

– (1) по фактической или нормативной (плановой) производственной себестоимости;

– (2) по прямым статьям затрат;

– (3) по стоимости сырья, материалов и полуфабрикатов.

Схема 16

При выборе организацией первого или второго метода часть суммы налогов, начисленных за текущий месяц на счета учета затрат, будет учтена в составе незавершенного производства и не войдет в себестоимость произведенной в данном месяце продукции. Если обозначить долюнезавершенногопроизводствав месяцеN как D N , то сумма налогов, включенная в состав себестоимости произведенной продукции, составит долю ( 1 – D N ) от налогов, начисленных в текущем месяце на счета учета затрат. При этом распределение всей суммы начисленных за месяц налогов между незавершенным производством и себестоимостью произведенной продукции зависит от установленного в учетной политике метода оценки незавершенного производства (табл. 32).

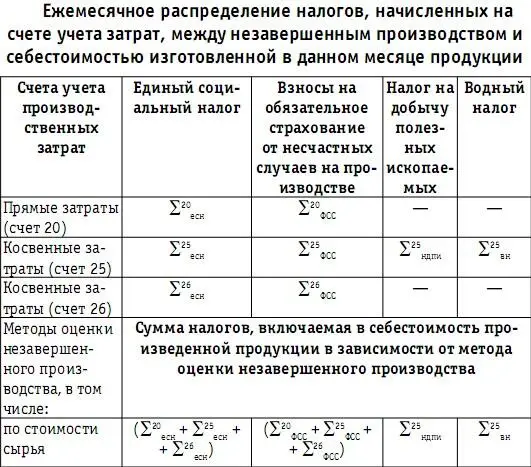

Таблица 32

Если предприятие оценивает незавершенное производство как долю в стоимости сырья и материалов, включенных в состав прямых производственных затрат, то сумма начисленных на счета учета затрат налогов будет полностью включена в состав себестоимости изготовленной в этом месяце продукции. Оценивание незавершенного производства исходя из суммы прямых затрат приведет к тому, что доля начислений на заработную плату основного производственного персонала в виде единого социального налога и взносов на обязательное социальное страхование, учтенных на счете 20, будет распределена между незавершенным производством и себестоимостью продукции данного месяца. Остальные налоги, учтенные на счетах производственных затрат, будут включены в состав себестоимости продукции (работ, услуг).

Если незавершенное производство оценивается как доля от всех фактических производственных затрат месяца, то сумма каждого из налогов, начисленных на счета учета затрат текущего месяца, будет распределяться между незавершенным производством и себестоимостью изготовленной в данном месяце продукции.

Однако незавершенное производство предыдущего месяца (предыдущих месяцев) и соответственно налоги, учтенные в составе незавершенного производства, будут корректировать себестоимость готовой продукции следующего месяца (последующих месяцев). Влияние данной суммы налогов на себестоимость готовой продукции будет как бы запаздывать.

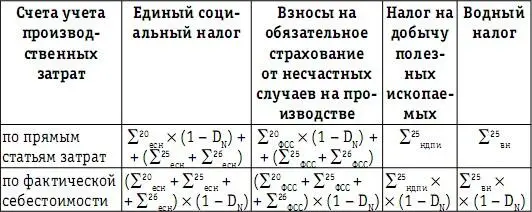

Для расчета налоговой нагрузки следует установить коэффициент К нзп, определяющий долю налогов, включаемых в незавершенное производство, от суммы налогов, начисляемых ежемесячно на счета учета затрат в течение отчетного года. Величина данного коэффициента зависит от доли незавершенного производства в затратах каждого месяца и длительности временного периода, в течение которого затраты, в числе которых находится и соответствующая сумма налогов, входят в состав незавершенного производства. Длительность периода нахождения затрат в составе незавершенного производства определяется технологическими особенностями и может составлять, как минимум, один месяц.

Сумма для каждого из налогов, включенных в состав себестоимости (Σ сс ) произведенной продукции, будет определяться:

– суммой данного налога, начисленной на счета учета затрат в отчетном году (Σ нач ) в соответствии с требованиями налогового законодательства;

– коэффициентом К нзп;

– методом оценки незавершенного производства, установленным в учетной политике предприятия:

Σ сс=Σ нач х (1 – К нзп) (1).

Налоги, включенные в состав себестоимости произведенной продукции, повлияют на финансовый результат только в случае продажи этой продукции. При наличии операций продажи определяется себестоимость проданной продукции, которая в бухгалтерском учете будет отражаться следующим образом:

Д-т 90 К-т 43– на сумму себестоимости проданного объема готовой продукции.

Частичная продажа готовой продукции в месяце ее изготовления приводит к появлению ежемесячных остатков готовой продукции на складе (см. схему 16) и к увеличению длительности временного периода между начислением налогов на счета учета затрат и их списанием в расходы, когда в составе показателя себестоимости проданной продукции они окажут влияние на финансовый результат. Если готовая продукция находится на складе в течение нескольких месяцев, то и фактические затраты, составляющие себестоимость данной продукции (в том числе налоги), отражаются на финансовом результате в месяц продажи, а не в момент их возникновения (начисления). Для того чтобы оценить влияние налогов, включенных в себестоимость готовой продукции, следует определить соотношение между произведенным в течение года объемом продукции и объемом продаж этой продукции в этом же году. В данном случае необходимо установить количественную зависимость между процессом выпуска готовой продукции в отчетном году и процессом ее продаж ( К прод). Этот коэффициент позволит выявить долю налогов, начисленных на счета учета затрат в течение отчетного года и затем включенных в состав себестоимости проданной продукции, которая влияла на величину финансового результата отчетного года. Для определения данной величины воспользуемся формулой (1):

Читать дальшеИнтервал:

Закладка: