Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление

- Название:Налоговая нагрузка предприятия: анализ, расчет, управление

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-237-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е. Чипуренко - Налоговая нагрузка предприятия: анализ, расчет, управление краткое содержание

Налоговая нагрузка – это одно из понятий, применяемых для оценки влияния налоговых платежей на финансовое состояние предприятия. Величина налоговой нагрузки зависит от множества факторов – от вида деятельности и формы ее осуществления, налогового режима, организационно-правовой формы предприятия и особенностей налогового и бухгалтерского учета, закрепленных в учетной политике. Предлагаемая методика позволяет каждому предприятию рассчитать свою налоговую нагрузку, провести анализ ее состояния за ряд лет, а затем сделать прогноз возможных вариантов изменения налоговой нагрузки, добиваясь ее оптимального значения.

Налоговая нагрузка предприятия: анализ, расчет, управление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

4.9. Общие заключительные положения

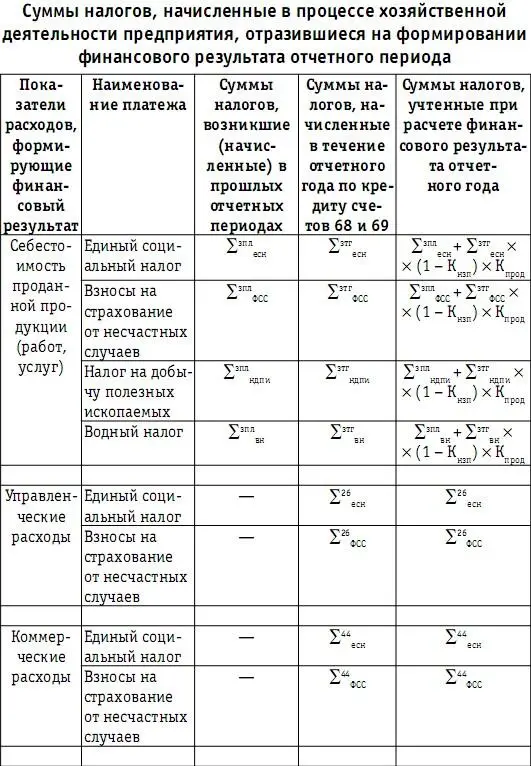

Проведенный анализ возникновения налоговых обязательств в хозяйственной деятельности предприятия позволяет представить весь комплекс налогов, налогоплательщиком которых потенциально является предприятие, используя общий режим налогообложения, в виде следующей таблицы (табл. 41).

Таблица 41

В табл. 41 представлены все группы расходов, формирующих финансовый результат предприятия в Отчете о прибылях и убытках: себестоимость проданной продукции (работ, услуг), коммерческие расходы, управленческие и прочие расходы. Каждый показатель расходов может включать суммы налогов, начисленных на соответствующие счета бухгалтерского учета в процессе хозяйственной деятельности. В табл. 41 для каждого показателя расходов приведен перечень потенциально возможных налогов, которые в соответствии с принятой российской практикой учета могут формировать данный показатель, то есть включаются в его состав.

Суммы налогов, начисленные в течение отчетного года и включенные в состав таких показателей расходов, как управленческие, коммерческие и прочие расходы, в полной сумме участвуют в формировании финансового результата этого отчетного года. Оценивая влияние налогов на финансовый результат, можно сопоставить суммы начисленных за год налогов с величиной соответствующих статей расходов, суммой полученного финансового результата в целом, а также с величиной выручки и прочих доходов.

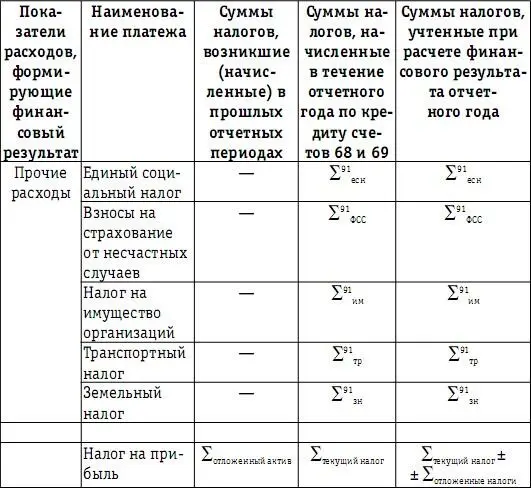

Налог на прибыль, учтенный при расчете чистой прибыли (убытка) предприятия за прошедший год, является комплексным показателем. Применение методики отложенных налогов при формировании финансового результата не позволяет использовать для анализа налоговой нагрузки только сумму текущего налога на прибыль, исчисленного в налоговом учете. Сумма текущего налога (Σ текущий налог ), равная величине возникших в отчетном году обязательств перед бюджетом по налогу на прибыль, должна быть скорректирована на отложенные налоги. Таким образом, показатель налога на прибыль, рассчитанный на базе текущего и отложенных налогов, сопоставим с финансовым результатом и может применяться для оценки налоговой нагрузки.

Суммы налогов, начисленные за год и включенные в состав вышеперечисленных статей расходов, будут сопоставимы с величиной каждого из этих показателей Отчета о прибылях и убытках за отчетный период.

Суммы налогов (Σ зтг есн,Σ зтг ФСС,Σ зтг ндпи,Σ зтг вн ), возникшие в отчетном году в процессе производства продукции (работ, услуг), отразятся на финансовом результате в составе себестоимости проданной продукции (работ, услуг). Однако налоговые обязательства по вышеперечисленным налогам, начисленные в течение отчетного года, могут быть только частично включены в расходы, формирующие финансовый результат. Соотношение между величиной начисленных в отчетном году обязательств и суммами налогов, учтенными при формировании финансового результата в себестоимости проданной продукции (работ, услуг), зависят от учетной политики и особенностей деятельности предприятия. Кроме того, через показатель себестоимости проданной продукции (работ, услуг) на финансовый результат отчетного периода оказывают влияние и налоги, начисленные в прошлых отчетных периодах. Себестоимость произведенной в прошлые годы продукции включает суммы начисленных налогов (Σ зпл есн,Σ зпл ФСС,Σ зпл ндпи,Σ зпл вн ). Но только после продажи данной продукции начисленные в процессе производства налоги отразятся на финансовом результате соответствующего отчетного периода. Таким образом, при оценке налоговой нагрузки налогоплательщикам следует учитывать, что показатель себестоимости проданной продукции (работ, услуг) включает:

– расходы в виде налогов, возникших в процессе производства в текущем отчетном году, но не в полной сумме начисленных обязательств, а в доле, приходящейся на проданную продукцию (работы, услуги);

– расходы в виде налогов, начисленных в прошлых отчетных периодах, которые учтены в себестоимости произведенной ранее продукции (работ, услуг), проданной только в течение текущего отчетного года.

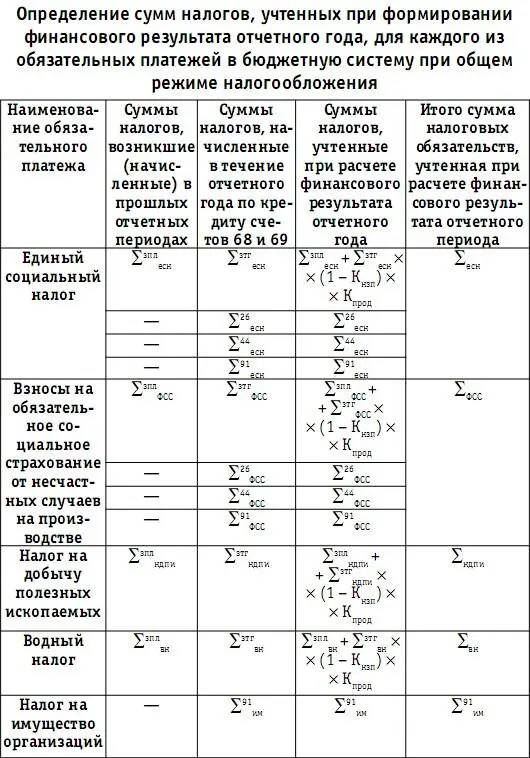

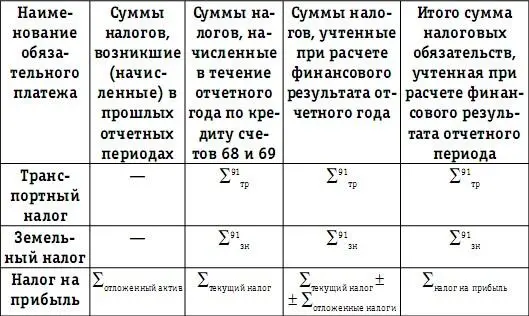

Вышеприведенную таблицу можно трансформировать таким образом, чтобы в ней содержалась информация по каждому из налогов, применяемых в рамках общего налогового режима (табл. 42).

Таблица 42

Информация, представленная в вышеприведенной таблице, позволяет увидеть, как соотносятся суммы начисленных за отчетный период отдельных налогов с величиной финансового результата данного года. Некоторые налоги отразятся в полной сумме налоговых обязательств, возникших в отчетном периоде и начисленных по кредиту счетов 68 и 69, на финансовом результате в качестве расходов. Сопоставив сумму возникших налоговых обязательств со статьями Отчета о прибылях и убытках, можно оценить влияние данного налога на эффективность деятельности предприятия в отчетном периоде.

Для оценки влияния единого социального налога, взносов на обязательное страхование от несчастных случаев на производстве, водного налога и налога на добычу полезных ископаемых необходимо произвести дополнительные расчеты для определения суммы данных налогов, учтенных в качестве расходов отчетного периода. Нельзя соотносить возникшие в отчетном периоде обязательства по каждому из вышеперечисленных налогов с величиной как отдельных статей доходов и расходов, так и финансового результата в целом. Данные величины не будут сопоставимы.

5. Влияние налогов на денежные потоки предприятия

Отчет о движении денежных средств является четвертым основным отчетом в составе финансовой отчетности предприятия. Цель данного отчета заключается в предоставлении информации о денежных поступлениях и денежных выплатах предприятия за отчетный период. Отчет о движении денежных средств суммирует все денежные поступления предприятия и раскрывает их использование в течение отчетного периода.

Если Отчет о прибылях и убытках показывает результаты деятельности предприятия, которая является основным фактором, изменяющим состояние денежных средств, то информация о движении денежных средств полезна в качестве базы для оценки способности предприятия привлекать и использовать денежные средства.

Читать дальшеИнтервал:

Закладка: