Сюзан Чишти - Финтех

- Название:Финтех

- Автор:

- Жанр:

- Издательство:ЛитагентАльпина6bdeff1e-120c-11e2-86b3-b737ee03444a

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4594-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сюзан Чишти - Финтех краткое содержание

Книга «Финтех» является первым подробным руководством, посвященным использованию финтеха – новых прорывных технологий в сферах платежей, кредитования, инвестирования, криптовалют и др. для бизнеса. В книге детально описана история развития сектора, дан подробный анализ и советы опытных практиков, работающих с передовыми технологиями.

Составители книги тщательно отобрали десятки обзорных материалов, аналитических статей, лучших практик и историй успеха, написанных ведущими экспертами по инновациям, инвестициям и капитализации, а также руководителями крупнейших банков и финансовых платформ мира.

Для предпринимателей и инвесторов книга станет источником новых знаний и идей, а пользователям финансовых услуг и сервисов подскажет перспективы вложения денежных средств и даст новые инструменты для ведения собственного бизнеса.

Финтех - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рис. 1 демонстрирует образец экосистемы.

Строго говоря, существует несколько игроков в сфере платежей, которых можно классифицировать как электронные кошельки (Google Wallet, Visa Checkout, Apple Pay, Swap), банковские кредитные карты (Wells Fargo, HSBC, Chase), корпоративные кредитные карты (Best Buy, Target), платформы электронных кошельков (hyper Wallet, Fundamo, GoNow, Payou, Zenius), ассоциации (Visa, MasterCard, American Express), эквайеры (Wells Fargo, FirstData, TD, Moneris), процессинговые компании (Chase, GlobalPayments, FirstData), сторонние процессинговые компании (Stripe, PayPal, Square), ISO (Everlink, Pivotal Payments), терминалы торговой точки (Ingenico Group, Verifone, Magtek), интегрированные системы (Micros, Vivonet, Profitek), провайдеры магазинных платежных терминалов (Chase, Payfirma, GlobalPayments), провайдеры электронных платежей (Stripe, Payfirma, Apple Pay, PayPal), провайдеры повторных платежей (Stripe, PayPal, Payfirma), провайдеры мобильных платежей (Square, Venmo, Intuit), провайдеры терминалов для производства платежей в месте совершения покупки (Vend, NCR, Square, Payfirma).

Сети замкнутых платежей (Amazon Payments, Bitcoin, PayPal, Boku, Sometrics, Dwolla) реализуют взаимодействие между потребителями и коммерсантами по всей платежной экосистеме.

Примеры, приведенные выше, относятся к американскому рынку, но дают общее представление о плательщиках всех категорий и могут быть использованы для сравнения по странам.

В 2015 г. Google Wallet объявил о своих планах по запуску собственной P2P-сети, и Apple быстро последовала этому примеру. Развитие таких технологий даст толчок новым нормам авторизации на уровне устройства и определит Google/Apple в качестве эволюционного платежного банка. Apple всегда избегала сложностей процессинга финансовых операций, но преимущество создания собственной внутренней системы – не такая уж странная идея. Мы могли бы спросить у Starbucks, которая недавно это сделала и теперь осуществляет более 1 млн операций в рамках собственной платежной системы.

Так превратится ли Apple в платежный банк? Возможно, если преимущества будут очевидны. Однако, как показал пример Starbucks, Google и Apple должны предоставить что-то сверх этого, чтобы люди начали использовать их технологии. Для потребителей дело уже не столько в возможности произвести оплату, сколько в добавленной ценности.

Apple продолжит создавать инновации на финтех-платформе, но Apple Pay показывает эффективность вертикальной интеграции Apple путем грамотного совмещения аппаратного и программного обеспечения, а также понятных пользовательских интерфейсов в гармоничной экосистеме. Указанные характеристики присущи Apple Pay, и они, определенно, усилят экосистему iOS.

Apple проделывает колоссальную работу по соблюдению конфиденциальности, при этом не сохраняя информацию о том:

• что вы купили;

• где вы это купили;

• сколько вы за это заплатили.

Apple также не предоставляет информацию о кредитных картах во время совершения операции, что еще больше способствует улучшению механизма безопасности.

Apple Pay – это новое, но распространенное платежное решение, так как его используют 83 % финансовых учреждений по всей Америке. В среднем 22 000 магазинов уже подписались на использование Apple Pay. Среди них Starbucks, Whole Foods, Bloomingdales, Disney и т. д. Такие поставщики услуг, как Uber и Groupon, тоже в этой связке.

Показатели и потенциал этой сети при применении крупными продавцами высоки, но привлечет ли такая тактика более мелких продавцов?

Apple недавно опубликовала информацию о том, что более 700 000 коммерсантов уже настроили свои операции на прием Apple Pay в качестве способа платежа. Но кто из вас пойдет в магазин только с телефоном, без карты или наличных денег? Я не знаю ни одного своего друга из развитых стран, кто так делает.

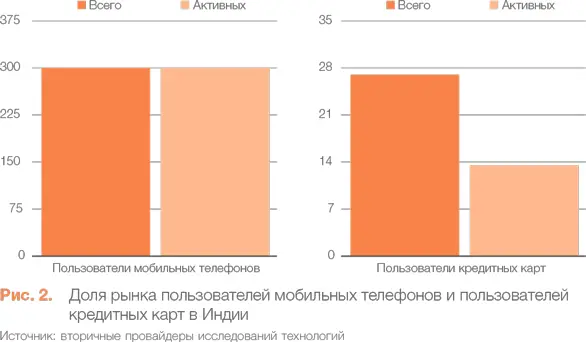

Давайте взглянем на рис. 2. Что вы видите?

Диаграммы показывают долю рынка пользователей мобильных телефонов и пользователей мобильных карт, а также процент активных пользователей в каждом сегменте в Индии. Интересно то, что доля рынка мобильных устройств и их использование находятся на одном уровне для большинства развивающихся экономик. Это значит, что технологии, которые привлекают платежи через мобильные устройства, показали себя более успешными в развивающихся экономиках. Но, чтобы достичь финальной цели при переходе в мир безналичных денег или кредитных карт, нам также нужно сдвинуть фокус с преимуществ клиента на преимущества коммерсанта, потому что мелкие продавцы поднимаются на борт не ради комиссий за операцию. Пока мелкие коммерсанты не перейдут на Apple Pay, обычные люди будут использовать альтернативные способы оплаты. Apple нужно разработать средства поощрения мелких коммерсантов, чтобы обеспечить повсеместное внедрение Apple Pay. Если я уже пользуюсь Apple Pay, то мне бы хотелось иметь дело с этой системой и в своем бакалейном магазине, а также в фастфуде на углу, с его хот-догами и бургерами. Список сценариев бесконечен.

Apple не хранит информацию об операциях, и можно поспорить, что потенциал использования больших данных почти полностью теряется в этом сценарии. Apple ссылается на свое руководство в штаб-квартире в Купертино, поскольку данные использовались для более глобальной цели, которая могла бы напоминать рекламу или другие источники дохода. Однако Apple способна использовать большие данные при помощи таких технологий, как iBeacon, для, например, прямых трансляций или предоставления дополнительных скидок на продукты в месте нахождения человека во время совершения покупок в реальном магазине. Такой подход к анализу больших данных в том виде, в каком они поступают, поможет избежать хранения данных об операциях и стимулировать разработку нескольких приложений в этом направлении. Пользователи Apple Pay и AppleWatch в конечном счете получат преимущества от этих сетевых расширений.

По данным Gartner (компания по проведению технических исследований), ожидается, что рынок платежей произведет операций на общую сумму в размере $721 млрд к 2017 г. Это составляет 35 % ССТР (совокупного среднегодового темпа роста) с 2012 г. Мобильные платежи составят 45 % ($325 млрд от этих операций. Сегмент NFC (коммуникация ближнего поля) составит 5 % ($36 млрд к 2017 г., но вырастет по ССТР на 64 %. В целом, все выглядит прибыльным.

• Apple Pay вновь усиливает экосистему iOS и предоставляет Apple новые источники прибыли.

• Существующая база из 800 млн пользователей плюс учетные записи iTunes, которые уже содержат информацию о кредитных картах, крайне поможет успеху Apple Pay.

Читать дальшеИнтервал:

Закладка: