Джереми Миллер - Правила инвестирования Уоррена Баффетта

- Название:Правила инвестирования Уоррена Баффетта

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4734-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джереми Миллер - Правила инвестирования Уоррена Баффетта краткое содержание

Автор – составитель книги инвестиционный аналитик Джереми Миллер, объединив письма по темам, анализирует историю успеха компании BPL с 1956 по 1970 г. – периода, по признанию самого Баффетта, с самой высокой доходностью, которую он когда-либо получал. Изложенные здесь подходы, несмотря на эволюцию в методах инвестирования, не теряют актуальности и по сей день.

Правила инвестирования Уоррена Баффетта - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, политика BPL по-прежнему заключается в максимизации прироста стоимости инвестиций, а не в минимизации налогов. Мы всеми силами будем доводить наш прирост капитала до наивысшего уровня, чтобы приносить Министерству финансов максимальный доход, но при минимальных ставках налогообложения, допускаемых правилами.

Любопытный подход к этой проблеме с налогами, индивидуальный инвестиционный менеджмент, появился в последние несколько лет. Он связан с изобретением так называемых своповых фондов. Они представляют собой инвестиционные компании, обменивающие свои акции на ценные бумаги широкого рынка, которыми владеют потенциальные инвесторы. Доминирующим аргументом при продаже была отсрочка (отсрочка, когда продавцы с энтузиазмом расхваливают ее, иногда кажется очень созвучной устранению) налога на прирост капитала при обмене одной ценной бумаги на диверсифицированный портфель. Налог уплачивается только в конце, когда выкупаются акции свопового фонда. У счастливчиков налог устраняется полностью в случае реализации одной из возможностей, о которой говорилось двумя абзацами ранее.

Предполагаемая мотивировка вхождения в своп довольно интересна. Участник свопа, очевидно, не должен хотеть в реальности держать то, что у него есть, иначе зачем ему пользоваться возможностью обмена (и платить очень приличную комиссию – обычно до $100 000), имеющегося на кучу таких же активов, принадлежащих другим озабоченным налогами инвесторам. Справедливости ради следует подчеркнуть, что после того, как все участники предоставят свои ценные бумаги для обмена и смогут проанализировать предлагаемый портфель, у них появляется возможность отказаться от участия, однако, насколько мне известно, довольно мало кто поступает так.

С момента зарождения этой идеи в 1960 г. появились 12 таких фондов (о которых мне известно), а в последнее время к ним добавились еще несколько. Данная идея не лишена привлекательности, учитывая, что совокупный объем продаж у фондов перевалил за $600 млн. Во всех этих фондах есть инвестиционный менеджер, которому они обычно платят 1 % от стоимости активов. Перед этим инвестиционным менеджером стоит интересная проблема: ему платят за грамотное управление фондом (в пяти крупнейших фондах вознаграждение варьирует от $250 000 до $700 000 в год), однако из-за низкой налоговой базы, унаследованной от вкладчиков ценных бумаг, практически любое его действие приводит к возникновению обязательств по уплате налога на прирост капитала. И, конечно, ему прекрасно известно, что такие обязательства он создает для людей, которые крайне чувствительны к налогам, иначе они не держали бы акции свопового фонда.

Я преподношу все это немного гипертрофированно и не сомневаюсь, что в некоторых случаях своповые фонды могут быть наилучшим ответом на сочетание налоговых и инвестиционных проблем отдельных людей. Тем не менее, на мой взгляд, они представляют собой очень оригинальный тест для оценки способностей некоторых уважаемых инвестиционных консультантов, которые пытаются управлять инвестициями без уплаты (значительных) налогов.

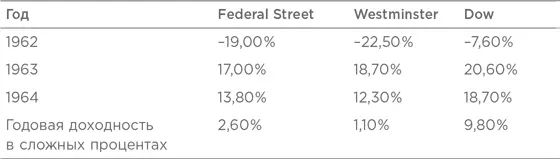

Три крупнейших своповых фонда были организованы в 1961 г., в настоящий момент их активы в сумме составляют примерно $300 млн. Один из них, Diversification Fund, предоставляет отчетность на основе финансового года, что крайне затрудняет получение данных, необходимых для сопоставлений на основе календарного года. Другие два, Federal Street Fund и Westminster Fund (соответственно первый и третий по величине в группе), управляются инвестиционными консультантами, в распоряжении которых находятся не менее $2 млрд.

Вот их результаты за все полные годы существования:

Это сугубо результаты управления. Они не учитывают комиссию за вход и налоги, уплаченные фондом от имени акционеров.

Ну что, кто теперь за налоги?

Квинтэссенция

Туманные представления о налогообложении могут иногда мешать достижению того, к чему мы на самом деле стремимся – наивысшей возможной доходности после налогообложения. Обычно выбор акций является главным фактором, определяющим результат, а налоги играют лишь незначительную роль. Размер вашего капитала и, возможно, размер средств, доступных внешнему инвестиционному менеджеру, также могут иметь значение. Вопрос размера не так прост, как может показаться, поэтому мы посвящаем ему следующую главу.

Глава 12

Размер и результативность

У нас запас идей всегда на 10 % больше нашего банковского счета. Если в этом плане что-то изменится, я обязательно сообщу вам {107}.

18 января 1964 г.Пока рынки стабильно шли вверх в годы существования товарищества, Баффетт постоянно оценивал потенциальное влияние быстрого роста активов BPL на его будущую результативность. На протяжении многих лет он привлекал новых инвесторов и видел в наращивании фондов положительный момент. Вместе с тем, как только размер активов BPL достиг уровня, на котором инвестиционные идеи Баффетта уже не позволяли должным образом разместить их, он перестал принимать новых партнеров. Внимательное изучение последовательного изменения его комментариев по вопросу размера показывает, насколько глубоко в реальности переплетаются размер и рыночный цикл, когда дело доходит до ожидаемой результативности. Самый интересный вопрос заключается в том, в какой точке постепенное наращивание капитала превращается из положительного в отрицательный фактор. Как правило, эта точка приходится на момент, когда капитал перерастает идеи. На практике ответ зависит в значительной мере от того, в какой фазе рыночного цикла вы находитесь. Это не какое-то неизменное число – все зависит от рынка. На медвежьих рынках даже менеджеры крупнейших фондов не испытывают затруднений с размещением огромных сумм. На спекулятивных пиках обычно лишь самые маленькие могут отыскать реальные высокодоходные идеи.

Если бы размер фондов BPL оставался в пределах нескольких миллионов долларов, Баффетту, возможно, удавалось бы полностью размещать их в периоды приближения рынка к спекулятивному пику. Не исключено, что именно это было причиной следующего комментария Баффетта на пике технологического пузыря:

«Если бы у меня в управлении был $1 млн или даже $10 млн, то я вложил бы все до цента. Самая высокая доходность, которую я когда-либо получал, была в 1950-х гг. Я переигрывал Dow. Не верите – посмотрите на цифры. Но в те времена я инвестировал какую-то мелочь. Отсутствие больших денег – огромное структурное преимущество. Я думаю, что мог получить 50 % в год на $1 млн. Нет, я знаю, что мог. Я гарантирую это» {108}.

Читать дальшеИнтервал:

Закладка: