Майкл Мобуссин - Больше, чем вы знаете. Необычный взгляд на мир финансов

- Название:Больше, чем вы знаете. Необычный взгляд на мир финансов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3247-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Майкл Мобуссин - Больше, чем вы знаете. Необычный взгляд на мир финансов краткое содержание

Больше, чем вы знаете. Необычный взгляд на мир финансов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

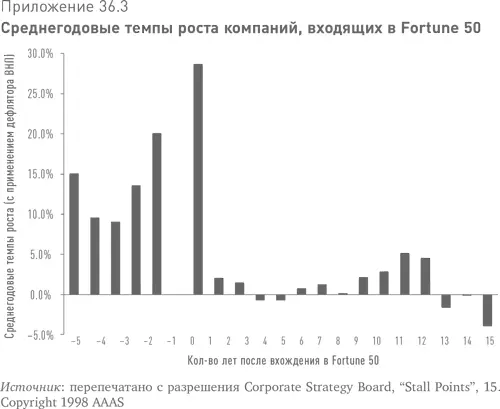

В приложении 36.3 приведены среднегодовые темпы роста компаний, входящих в список Fortune 50 (рейтинг на основе объемов продаж). Как видно на графике, до включения в группу «крупнейших 50-ти» компании часто имеют высокие темпы роста, которые резко падают по достижении заветной цели. Высокие темпы роста в первый год свидетельствуют о том, что многие компании попадают в Fortune 50 благодаря приобретениям.

4. Большинство отраслей имеет четко прослеживаемый жизненный цикл 8. В начале своего существования отрасль обычно переживает интенсивный рост и приток новых игроков; далее следует этап, когда множество игроков выбывают с рынка, а выжившие получают высокую экономическую отдачу; наконец, наступает стадия зрелости, сопровождающаяся постепенным замедлением роста. На этой стадии темпы роста и экономическая доходность компаний приближаются к уровням конкурентного равновесия. Крупные компании обычно бывают зрелыми компаниями.

Что делать компаниям, которые сталкиваются с замедлением роста, зависит от конкретной отрасли. По ряду причин крупным компаниям успешная инновационная деятельность дается труднее, чем более мелким фирмам. Я настоятельно рекомендую вашему вниманию книгу Клейтона Кристенсена и Майкла Рейнора «Решение проблемы инноваций в бизнесе», где авторы предлагают руководителям компаний набор полезных инструментов по управлению инновациями. Но истина в том, что не все компании могут расти быстрыми темпами беспрестанно.

Экстраполяция ожиданий

Как показывает беглый обзор данных о размерах компаний и закономерностях роста, инвесторам следует умерять свои ожидания роста по мере увеличения размеров компаний. Однако многие инвесторы попадают в ловушку экстраполяции: они проецируют недавнее прошлое на необозримое будущее и в результате упускают тот момент, когда компании начинают снижать свои темпы роста. В своей статье Чен, Карсески и Лаконишок отмечают:

Оценочные рыночные мультипликаторы фактически не позволяют отличить компании с потенциалом высокого роста от компаний, обреченных на медленный рост. Более того, согласно гипотезе об экстраполяции ожиданий, инвесторы придают слишком большое значение прошлому. Компании, которые в прошлом демонстрировали сильный рост, награждаются более высокой оценкой рынка, тогда как компании с низкими темпами роста в прошлом наказываются более низкой оценкой 9.

Данные организации Corporate Strategy Board подтверждают этот вывод. Исследование, охватывающее несколько десятилетий, показало, что примерно две трети компаний, достигающих так называемой «точки потери скорости», теряют 50 % и более своей рыночной стоимости (относительно индекса Доу-Джонса) в течение следующих 10 лет. 95 % таких компаний показывают доходность ниже индекса Доу-Джонса на 25 % и более.

Я решил найти ответ на похожий простой вопрос: какие результаты покажет равновзвешенный портфель акций 50 крупнейших по рыночной капитализации компаний, приобретенный в конце года, относительно индекса широкого рынка S&P 500 в последующие периоды, равные одному, трем и пяти годам? Проанализировал данные с 1980 по 2006 г. и обнаружил, что доходность S&P 500 превосходила доходность портфеля акций компаний с высокой капитализацией в каждом из указанных периодов держания (см. приложение 36.4). Причина понятна: крупные компании составляют значительную долю рынка, поэтому им трудно переигрывать рынок со сколь-нибудь значимым отрывом 10.

Разумеется, экономика и рынки не стоят на месте. Но за постоянными изменениями прослеживаются устойчивые модели роста и распределения размеров компаний. Инвесторам следует принимать во внимание эти модели при оценке перспектив роста компаний, особенно крупных компаний.

Глава 37

Превратные эмоции

Приноравливаемся к резкой смене рыночных настроений

Убеждение, что до конца вечеринки еще далеко, – одна из причин… почему технологические акции взлетают все выше. «Ничто не поколеблет моей веры в этот рынок», – утверждает мистер Аллен. Мистер О’Кифи добавляет: «Даже если мы упадем на 30 %, то быстро вернемся обратно».

«Конечно, недавно все немного понервничали, – продолжает мистер О’Кифи. – Парни звонили мне и спрашивали: “Что нам делать?” Я им отвечал: “Покупайте дальше!”»

Болтовня о технологических акциях обогатила многих жителей Кейп-Кода. The Wall Street Journal, 2000, 13 марта«Они только и делают, что твердят: “Покупайте, покупайте, покупайте!” всю дорогу от 100 баксов за акцию до банкротства, – говорит 63-летний парикмахер. – Теперь, когда они рекомендуют купить какие-то акции, я стараюсь держаться от них подальше. Никому больше не доверяю».

Вместо того чтобы вкладывать деньги в акции, теперь мистер Флинн каждый понедельник ездит в казино в соседний Коннектикут, чтобы сыграть в блэкджек и покер. «Здесь я зарабатываю больше, чем на рынке», – говорит он.

В парикмахерской на Кейп-Коде все говорят о падении акций. Wall Street Journal, 2002, 8 июляТуфли Hush Puppies и жестокость фондового рынка

В 1994 г. было продано всего 30 000 пар туфель Hush Puppies – классических мужских туфель из замши на каучуковой подошве. Производитель некогда популярных ботинок уже думал о том, чтобы снять их с производства. Но тут произошло чудо: внезапно Hush Puppies стали хитом на Манхэттене. Продажи классических Hush Puppies выросли до 430 000 пар в 1995 г., а в 1996 г. составили более 1,7 млн. Всего за два года добродушный бассет, изображенный на логотипе Hush Puppies, стряхнул с себя пыль и стал обязательным предметом гардероба всех ценителей моды 1.

Что общего у истории о туфлях Hush Puppies с фондовым рынком? В обоих случаях главным определяющим фактором является настроение рынка. За внезапной популярностью туфель Hush Puppies стоит тот же самый механизм, который заставляет инвесторов метаться от безудержного оптимизма к глубочайшему пессимизму и обратно.

В качестве эпиграфа к этому эссе я взял отрывки из двух статей, посвященных парикмахеру из маленького городка на Кейп-Коде, которые были опубликованы в The Wall Street Journal более двух с половиной лет назад. В первой статье вера парикмахера в рынок непоколебима – стоимость его портфеля приближается к семизначной цифре, он раздает советы и думает о раннем уходе на пенсию. Во второй статье он полностью теряет веру в фондовый рынок и биржевых аналитиков, предпочитая инвестированию игру в казино. Подобный переход от эйфории к пессимизму был свойственен не только парикмахеру с Кейп-Кода; аналогичную смену настроения можно было наблюдать у многих профессионалов на фондовом рынке, осведомленных не в пример лучше рядового парикмахера.

Читать дальшеИнтервал:

Закладка: