Санджай Прадхана - Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления

- Название:Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2010

- Город:Москва

- ISBN:978-5-9614-2185-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Санджай Прадхана - Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления краткое содержание

Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Теоретически коррупция возникает, когда посредники (налоговики) обладают монопольной властью над клиентами (налогоплательщиками), пользуются дискреционными полномочиями по контролю оказания услуг (например, исчисления налогов) и работают в условиях слабой подотчетности и прозрачности (Klitgaard, 1998). В этом случае у налоговиков появляются побудительные мотивы и возможности для вовлечения в коррупционные действия. Ожидаемые выгоды от коррупции тем значительнее, чем шире монопольная власть и дискреционные полномочия налоговиков. В свою очередь, чем ниже прозрачность и подотчетность, тем меньше потенциальные потери коррупционеров (Fjeldstad, 2005b). Таким образом, реформы налоговой сферы должны быть направлены на устранение либо побудительных мотивов, либо возможностей для коррупции. В частности, необходимо сокращать ожидаемые выгоды при одновременном повышении вероятности разоблачения и ужесточении санкций (Rose-Ackerman, 1999). Если потенциальные выгоды от коррупции перевешивают возможные потери, то чиновник склонен поддаться соблазну, и наоборот.

Данная глава преследует две цели. Во-первых, чтобы оценить относительную значимость предлагаемых преобразований налоговой системы, в ней анализируется опыт недавно реформированной Национальной налоговой службы Боливии, которая осуществила успешную реализацию антикоррупционной стратегии в сфере возмещения налога на добавленную стоимость при экспорте. Как правило, возмещение НДС – это длительная, зачастую весьма сложная процедура осуществления налоговых зачетов, в которой участвуют различные субъекты – налогоплательщики, экспортеры, национальные производители, налоговики и центральные органы власти. В одном из недавних исследований (Harrison and Krelove, 2005) говорится о том, что процесс возмещения НДС является одним из уязвимых мест налоговой системы, поскольку при возврате этого налога возникают серьезные трудности, в том числе связанные с мошенничеством и коррупцией, а также с нежеланием правительств, испытывающих финансовые трудности, возмещать НДС. В данной главе на конкретном примере продемонстрировано, как коррумпированные налоговики могут обеспечить незаконный возврат НДС коррумпированным экспортерам за взятку. Также в главе показано, как реформа налоговых органов в Боливии (прежде всего укрепление контроля) помогла снизить уровень коррупции в Национальной налоговой службе и прекратить утечку государственных средств.

Кроме того, на реальном примере иллюстрируется практичность процессно-ориентированного подхода к выявлению коррупционных рисков в конкретных областях деятельности, а также анализируются коррективные меры, способные ограничить коррупционную уязвимость. Такой подход органично сочетается с системой налогообложения в целом и возмещения НДС в частности и может служить основой эффективной антикоррупционной стратегии.

В начале главы рассматриваются разнообразные формы коррупции в налоговой сфере и факторы, влияющие на действия субъектов и патримониальных структур, которые участвуют в коррупции {209}. Далее приводится характеристика политических условий, в которых функционируют налоговые органы, описываются ключевые процедуры современной налоговой системы, анализируются ее уязвимые места, признаки коррупции и возможные меры по снижению коррупционных рисков. Затем вкратце рассматриваются фундаментальные предпосылки реформирования налоговой системы с акцентом на политических, экономических и других институциональных факторах, влияющих на борьбу с коррупцией в государственном секторе в целом. Наконец, в рамках ситуационного исследования авторы анализируют институциональные преобразования в боливийской налоговой службе и делают общие выводы.

Структура коррупции в налоговой сфере

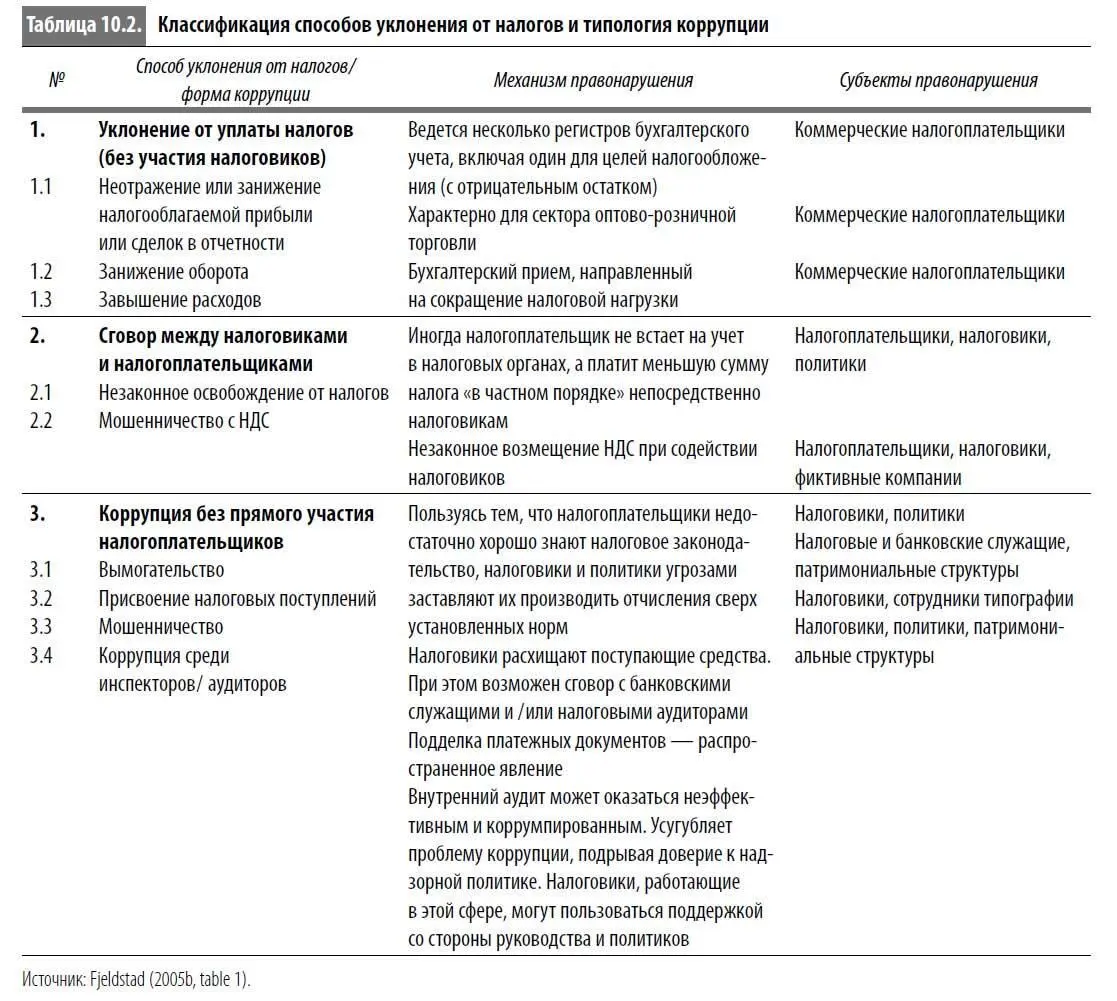

Классификация способов уклонения от налогов и типология коррупции в налоговых органах представлена в таблице 10.2. На первый взгляд, в уклонении от уплаты налогов участвуют исключительно налогоплательщики, тогда как различные формы коррупции предполагают участие нескольких субъектов, практически всегда включая налоговиков и в ряде случаев – патримониальные структуры. Несмотря на эти отличия, четкие границы между двумя явлениями отсутствуют. Действительно, как показано ниже, уклонение от налогов может сопровождаться коррупцией. Кроме того, в таблице представлены две широкие категории коррупционных отношений, одна из которых характеризуется сговором между налоговиками и налогоплательщиками, а другая, хотя и не предусматривает прямого участия налогоплательщиков, может охватывать патримониальные структуры. Наконец, два вида коррупции (незаконное освобождение от налогов и вымогательство) связаны с участием политиков.

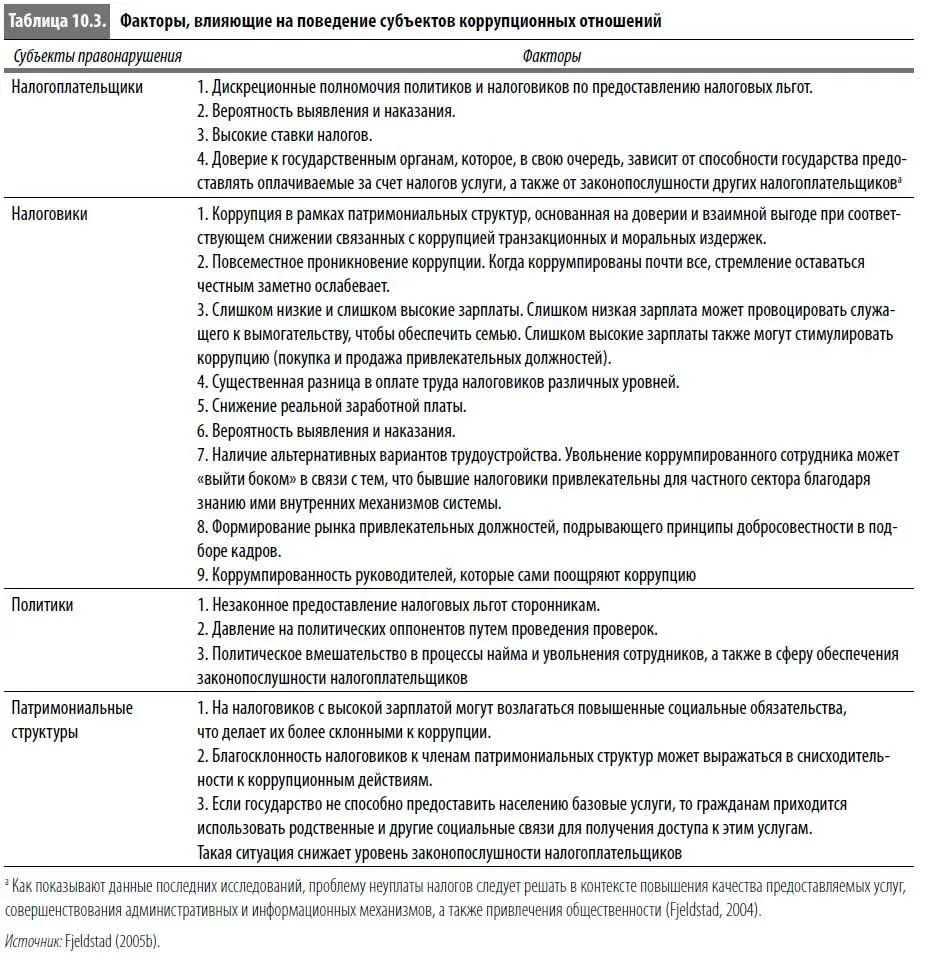

В таблице 10.3 представлены наиболее важные факторы, влияющие на коррупционное поведение субъектов правонарушений (включая патримониальные структуры). Многообразие указанных факторов и взаимосвязей между субъектами усиливает сложность решения проблемы коррупции.

Политические условия

Коррупция в налоговой сфере зависит от правовой, регулятивной и политической базы, на которой строится налоговая система. Особенности функционирования этой системы определяются налоговым кодексом. Как правило, такие кодексы – это громоздкие, сложные инструменты, косвенно создающие мотивы и возможности для коррупционной деятельности участников. В частности, запутанность налогового законодательства вкупе с наличием у политиков и налоговиков дискреционных полномочий по предоставлению налоговых льгот может провоцировать коррупцию среди налогоплательщиков. Аналогичным образом громоздкие процедуры на фоне высоких налоговых ставок могут подталкивать людей к уклонению от уплаты налогов или вовлечению в коррупционную деятельность. Кроме того, сложность и неоднозначность законодательства и самой структуры налогов позволяют налоговикам произвольно интерпретировать нормативные акты, санкционируя или запрещая расходы и начисления по своему усмотрению. Слабость правовых санкций, применяемых в отношении недобросовестных налогоплательщиков и налоговиков, также не способствует сокращению коррупции.

Коррупционная уязвимость налоговой системы

В целом можно выделить три ключевых бизнес-процесса в современной налоговой системе: обслуживание налогоплательщиков и поощрение их добровольной законопослушности; налоговый контроль; выявление и взыскание недоимок по налогам {210}. В таблице 10.4 более подробно описаны эти процессы, указаны их уязвимые для коррупции места, приведены некоторые сигнальные индикаторы и рекомендуемые коррективные меры.

Читать дальшеИнтервал:

Закладка: