Коллектив авторов - Приграничные и трансграничные территории Азиатской России и сопредельных стран. Проблемы и предпосылки устойчивого развития

- Название:Приграничные и трансграничные территории Азиатской России и сопредельных стран. Проблемы и предпосылки устойчивого развития

- Автор:

- Жанр:

- Издательство:Array Литагент «СО РАН»

- Год:2010

- Город:Новосибирск

- ISBN:978-5-7692-0669-6,978-5-7692-1083-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Приграничные и трансграничные территории Азиатской России и сопредельных стран. Проблемы и предпосылки устойчивого развития краткое содержание

Книга предназначена для географов, биологов, экономистов, экологов, специалистов в области природопользования, государственного управления.

Приграничные и трансграничные территории Азиатской России и сопредельных стран. Проблемы и предпосылки устойчивого развития - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– научно-исследовательские и проектно-конструкторские работы, связанные с охраной природы;

– выплаты штрафов, исков, пени за нарушение природоохранного законодательства;

– плату за природные ресурсы;

– выплаты процентов по кредитам банков на экологические мероприятия.

Информационной базой экономического анализа экологических затрат являются данные бухгалтерского учета предприятий. В нем экологические затраты относятся на счет себестоимости производимой продукции (эксплуатационное затраты на содержание основных производственных фондов природоохранного назначения, капитальные вложения на охрану, платежи за нормативное пользование природными ресурсами) и на счет прибыли предприятий (платежи за сверхнормативное загрязнение среды и штрафы, банковский процент за нецелевое использование природоохранных кредитов). Исследования показывают, что учет экологических затрат на предприятиях затруднен и требует совершенствования. Прежде всего это касается эксплуатационных затрат на содержание природоохранных фондов. В большинстве случаев эти затраты полностью «растворяются» в себестоимости продукции. Исключение составляют затраты на эксплуатацию централизованных очистных сооружений на тех предприятиях, где они выделены в отдельные цеха. Затраты же на эксплуатацию локальных сооружений и оборудования, включенных в состав цехов основного производства, не выделяются в отдельные статьи. Поэтому учет их ведется в основном бессистемно, посредством выборок из первичных бухгалтерских документов, статистических расчетов и экспертных оценок. Однако, как показал международный опыт, научно-методическое обоснование и практические результаты данных исследований имеют огромное значение для реализации природоохранной политики любого государства.

Экологические затраты на макроуровне включают затраты на уровне региона или страны в целом и, кроме перечисленных выше видов, состоят из расходов на ведение лесного хозяйства, на содержание заповедников, национальных парков и мероприятия по сохранению и воспроизводству диких животных. Растущая нагрузка на окружающую природную среду в результате хозяйственной деятельности, приводящая к необратимому негативному влиянию на состояние природы, здоровье человека, а также тесная взаимосвязь природоохранной деятельности и экологических затрат требуют выделения охраны окружающей среды в качестве особого сектора экономики.

При проведении анализа нами в первую очередь рассматривались данные государственной экологической статистической отчетности РФ и РБ. О роли экологического фактора в экономике региона или предприятия можно судить по таким экономическим показателям, как инвестиции в основной природоохранный капитал или стоимость природоохранных фондов, на создание которых направляются эти капитальные вложения.

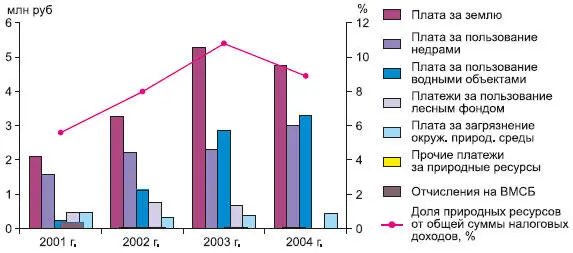

Сравнительный анализ инвестиций на охрану природной среды в Бурятии с 1976 по 2005 г. в сопоставимых ценах 1990 г. (см. рис. 8.2) позволил выявить некоторые положительные и отрицательные тенденции рассматриваемого периода. Объем капитальных вложений на охрану окружающей среды в 1986–1990 гг. превысил уровень 1996–2000 гг. почти в 19 раз. Впервые с 1986 г. в рамках реализации целевой программы по охране окружающей среды были выделены все административные территории, компоненты природной среды, разработаны необходимые мероприятия, обоснованы, получены и освоены финансовые ресурсы на их реализацию из бюджетов отраслевых союзных министерств и ведомств. К этому же периоду можно отнести расширение и создание различных управленческих организационных структур по охране природной среды. Это связано как с подготовительным этапом реализации целевой программы по охране природной среды, так и с реализацией широкого круга природоохранных мероприятий на промышленных объектах Республики Бурятии.

Рис. 8.2. Динамика ресурсных платежей в Бурятии.

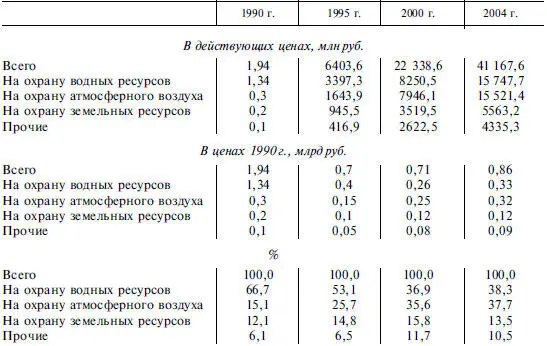

Сопоставление распределения природоохранных инвестиций с 1990 по 2004 г. по компонентам природной среды в РБ и РФ (табл. 8.4 и 8.5) показало, что в Бурятии до 1995 г. от 50 до 90 % капиталовложений использовалось на охрану и воспроизводство водных ресурсов. Это связано, во-первых, с государственной политикой охраны оз. Байкал и, во– вторых, со сложившейся еще в СССР системой распределения финансовых средств: от 53 до 66 % инвестиций направлялось на водоохранные мероприятия. Выявленные диспропорции в распределении природоохранных инвестиций обусловлены прежде всего экономической нестабильностью многих предприятий БПТ. Выполнение необходимых природоохранных мероприятий при отсутствии достаточных финансовых ресурсов, осуществлялось и осуществляется до сих пор без оценки экологоэкономической эффективности и ранжирования значимости этих мероприятий.

Таблица 8.4 Распределение инвестиций по компонентам природной среды в РФ

Таблица 8.5 Распределение инвестиций по компонентам природной среды в РФ

Общий объем реального финансирования мероприятий по охране водных ресурсов в РБ за 1994–2001 гг. составил 423,42 млн руб. в ценах 2001 г. Финансирование водоохранных мероприятий в это время осуществлялось также за счет собственных средств предприятий, что приводило к увеличению себестоимости продукции и снижению ее конкурентоспособности.

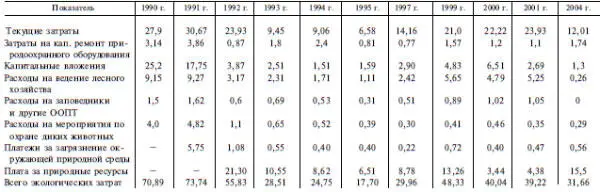

Динамика общей величины затрат на экологию в Бурятии, по данным государственной статистической отчетности, с 1990 по 2004 г., представлена в табл. 8.6.

Таблица 8.6 Экологические затраты в Республике Бурятия, млн руб. (в иенах 1990 г.)

Из табл. 8.6 видно, что наибольшую часть затрат на охрану природной среды составляли текущие затраты (до 40 % в 1991–1995 гг., 60 % – в 2001 г.). Если в начале рассматриваемого периода уровень текущих затрат был сопоставим с объемом капитальных вложений, то в 2000 г. – превысил в 3,4 раза, в 2001 г. – в 8, в 2004 г. – в 9,2 раза. Снизился по сравнению с 1990 г. удельный вес капитальных вложений в общей сумме затрат на охрану – почти в 4 раза в 1993–1998 гг., в 2000 г. – в 2,2 раза, что привело к еще большему физическому устареванию экологических фондов предприятий. С 1992 г. введены новые составляющие экологических затрат – платежи за загрязнение окружающей природной среды и плата за природные ресурсы. Если в начале периода размер расчетной платы за ресурсы был сопоставим с общим объемом текущих затрат на охрану природы, то к 2000 г. уменьшился на порядок. С 2001 г. в связи с изменением порядка взимания платежей и придания им статуса экологических налогов изменились и общие пропорции экологических затрат.

Читать дальшеИнтервал:

Закладка: