Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход

- Название:Управление личными (семейными) финансами. Системный подход

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785447428617

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Штейнбок - Управление личными (семейными) финансами. Системный подход краткое содержание

Как взять свои финансы под контроль, быть уверенным, что всё делаешь правильно? Эта книга не похожа на другие, написанные на тему личных финансов. Она не содержит стандартных советов – как нужно жить. Автор книги предлагает новый взгляд на личные финансы с позиции системного подхода, основа которого – здравый смысл, анализ и видение ситуации со всех сторон. Неважно, какое у вас образование и профессия; вы научитесь понимать свои финансы и принимать системные, взвешенные и правильные решения.

Управление личными (семейными) финансами. Системный подход - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, можно сформулировать следующие рекомендации по управлению финансами семьи Дмитрия и Кати:

1) локальной приоритетной целью является формирование резервного фонда в сумме 100 – 150 тыс. руб.;

2) основной точкой приложения усилий является управление расходами; ежемесячные расходы не должны превышать 45 – 50 тыс. руб.;

3) на протяжении ближайших нескольких месяцев необходимо использовать алгоритм детального контроля расходов;

4) технология сокращения расходов следующая: любая трата денег оценивается, в первую очередь, по степени необходимости; расходы, не имеющие высокой степени необходимости, нужно сократить в два раза; их сумма не должна превышать 15 тыс. руб.;

5) в семье нужно договориться о том, что степень необходимости любых расходов супруги определяют совместно и достаточно строго, без поблажек к самим себе;

6) в первую очередь, имеет смысл обратить внимание на подарки и развлечения; но не следует зацикливаться на этих категориях, сокращения возможны по любым позициям;

7) сэкономленные деньги должны направляться сначала на гашение первоочередных долгов, затем – в резервный фонд;

8) гашение кредита в КБ «YYY» пока производить не стоит; постараться найти решение (внесудебное или судебное), при котором сумма долга будет снижена и, по возможности, фиксирована; основной аргумент – при обращении взыскания на имущество кредит в полном объёме всё равно погасить не удастся;

9) для формирования резервного фонда нужно открыть отдельный счет в банке (вклад с правом пополнения и частичного снятия); причём процентная ставка по этому вкладу не является главным критерием выбора, т. к. сумма вклада очень мала; при этом надо застраховаться от обращения взыскания на этот вклад со стороны банков-кредиторов;

10) идею со сменой машины пока придётся отложить, т. к. никакого другого способа, кроме наращивания долгов, для этого не существует; возможно даже, что имеющуюся машину есть смысл продать, но не покупать новую, а быстрее сформировать резервный фонд. Мечта о новой машине может осуществиться только с ростом доходов.

С этими выводами ребята согласились.

В последующие месяцы Дмитрию и Кате удалось сократить расходы, используя предложенную технологию. Даже несмотря на то, что следующим месяцем был предновогодний декабрь. Но, к сожалению, им не удалось сформировать резервный фонд из-за нескольких негативных и плохо прогнозируемых событий: вынужденная смена жилья, задержки зарплаты у Дмитрия. Важно отметить, что если бы такой фонд был сформирован раньше, то эти негативные события прошли бы более спокойно.

Валентин и Милана

Возраст обоих супругов 51 год. Дети взрослые, обеспечивают себя сами.

Имеется квартира, две машины. Долгов нет.

Накопленный рабочий капитал составляет 12 300 тыс. руб.

Ежемесячные расходы семьи – 90 тыс. руб. Доходы – 120 – 130 тыс. руб. в месяц.

Эта семья обратилась ко мне скорее из любопытства, чем для решения какой-то конкретной проблемы. Они просто хотели получше разобраться со своими деньгами, получить экспертное заключение о своём финансовом состоянии.

Анализ расходов этой семьи в течение одного месяца показал, что ни по одной характеристике расходов каких-либо перекосов не наблюдается. Эта семья смогла организовать полноценную и интересную жизнь при достаточно скромных, без излишеств, расходах.

Темп накопления капитала в размере 25%-30% от доходов ежемесячно является вполне достаточным.

Неожиданными оказались результаты анализа рабочих активов.

На момент обращения, на 1.07.2014 года, средневзвешенная доходность рабочих активов семьи составила 1,85% годовых. Такая доходность была бы понятной, если бы все их сбережения находились в иностранной валюте во вкладах в надёжных зарубежных банках с низкой процентной ставкой. Но это было не так.

Рабочие активы семьи Валентина и Миланы включали 2 объекта недвижимости, 13 счетов в Российских банках, «тумбочку», кошельки и долг друга.

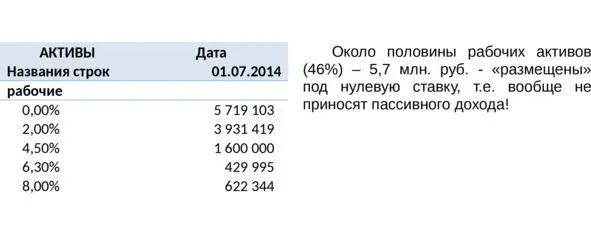

Распределение рабочих активов по доходности (суммы активов приведены в рублёвом эквиваленте):

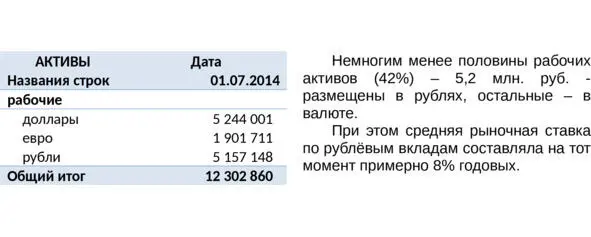

Распределение активов по валютам:

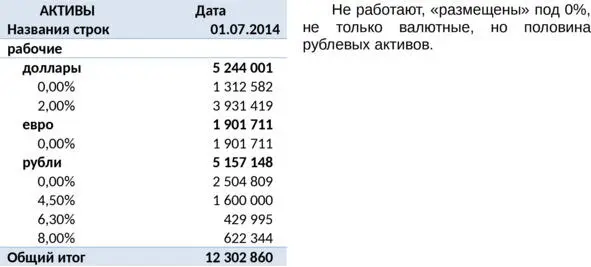

Более детально – распределение активов по валютам и по доходности:

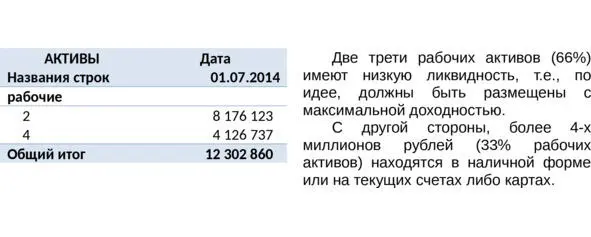

Распределение активов по степени ликвидности. Ликвидность показывает, насколько легко, быстро и без потерь актив может быть продан, т. е. преобразован в наличные или безналичные деньги. Рабочие активы удобно разделить на три группы по степени ликвидности: «2» – низкая ликвидность, «3» – высокая ликвидность, «4» – абсолютная ликвидность – наличные деньги, текущие счета и карты.

Итак, в результате анализа стало видно следующее:

– деньги «разбросаны» по избыточно большому количеству счетов, Валентин и Милана просто не следят за тем, насколько это эффективно;

– почти половина сбережений, более 5 млн. руб. как в рублях, так и в валюте, вообще не приносят пассивного дохода;

– треть сбережений, более 4 млн. руб., находится в абсолютно ликвидной форме, дома или на текущих счетах; если сравнить эту сумму с ежемесячными расходами семьи (90 тыс. руб.), то её хватит почти на 4 года жизни;

– две трети сбережений, более 8 млн. руб., имеют низкую ликвидность и, одновременно, низкую доходность.

То есть, основной задачей управления финансами семьи Валентина и Миланы является эффективное управление активами. Необходимо добиться их более высокой доходности за счет разумного распределения по степени ликвидности и по способам размещения.

Надо сказать, что Валентин и Милана не очень хотели обсуждать не только тему инвестирования, а даже просто вопрос о хранении своих сбережений. Они и слышать ничего не хотели о рынках, об инвестиционных стратегиях, о диверсификации рисков. Им было важно иметь достаточно много денег непосредственно дома, на всякий случай, и периодически покупать валюту, отслеживая её курс и стараясь не ошибаться.

Когда мы уже пили чай и разговаривали «о жизни и о любви», Валентин упомянул, что хочет купить себе какой-то инструмент (станок) стоимостью 30 тыс. руб. Но пока не решается позволить себе эти расходы.

В ответ я предложил ему использовать другой «станок», который называется калькулятор, и мы подсчитали следующее:

Читать дальшеИнтервал:

Закладка: