Александр Ромашов - Стратегии развития научно-производственных предприятий аэрокосмического комплекса. Инновационный путь

- Название:Стратегии развития научно-производственных предприятий аэрокосмического комплекса. Инновационный путь

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1077-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Ромашов - Стратегии развития научно-производственных предприятий аэрокосмического комплекса. Инновационный путь краткое содержание

Книга предназначена для руководителей предприятий аэрокосмического комплекса, специалистов в области организации управления инновационным бизнесом, слушателей программ «Мастер делового администрирования» и «Директор по экономике и финансам», студентов и аспирантов управленческих и экономических специальностей вузов.

Стратегии развития научно-производственных предприятий аэрокосмического комплекса. Инновационный путь - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В условиях глобализации подъем отечественной экономики возможен только на основе инновационного развития, т. е. создания новых продуктов и технологий их изготовления. Поэтому необходимо стимулирование инновационной деятельности отечественных предприятий, особенно относящихся к высокотехнологичным отраслям экономики. Это важно еще и потому, что в отечественной промышленности сейчас в среднем 60 % технологий иностранные. Существует реальная опасность возникновения технологической зависимости отечественной промышленности от зарубежных разработок.

Уникальность российской экономики в том, что она обладает высоким потенциалом не только в сфере добычи и первичной переработки сырья, но и в области создания интеллектуальной собственности. Эта собственность создается за счет использования высоких и так называемых «мягких» технологий». Высокие технологии представляют собой экологически чистые производства с низкой материалоемкостью и трудоемкостью. В понятие «мягкие технологии» включают консалтинг, разработку программного обеспечения, образование и т. д. Поэтому в современных условиях актуальными для отечественных предприятий, в первую очередь высокотехнологичных отраслей, становятся вопросы управления процессами создания интеллектуальной собственности.

Для формирования эффективной системы управления процессами создания интеллектуальной собственности, в первую очередь той ее части, которая учитывается в качестве нематериальных активов научно-производственного предприятия, важна информация о темпах нарастания затрат в цикле НИОКР по созданию технологической инновации. Увеличение затрат на научно-исследовательские работы в рамках создания технологических инноваций улучшает качество научной подготовки производства созданных продуктовых инноваций. В свою очередь, повышение качества научной подготовки производства за счет увеличения затрат приводит к уменьшению доли затрат на разработку конструкторско-технологической документации, необходимой для изготовления и испытания опытных образцов продукции. Кроме того, минимизируются затраты в сфере освоения технологической инновации (в первую очередь в сфере использования процессной инновации, представляющей собой новую технологию производства продукции). Известно, что затраты на выполнение научно-исследовательских работ технологической направленности всегда значительно ниже, чем стоимость опытно-конструкторских разработок. При этом коммерческий успех производимой в рамках технологической инновации продукции в основном закладывается именно на этапе проведения научно-исследовательских работ.

Одним из затратных параметров, характеризующих инновационную активность НПП, является показатель наукоемкости создаваемой технологической инновации . Он представляет собой соотношение между общей суммой затрат предприятия на НИОКР и чистой выручкой от реализации продуктовой инновации. Показатель наукоемкости является важным индикатором и используется для измерения конкурентоспособности как производимых предприятием продуктовых инноваций, так и предприятия в целом. К сожалению, в экономике переходного периода для России была характерна тенденция снижения показателя наукоемкости. Так, например, в 1991 г. значение этого показателя в отечественной экономике в среднем составляло 1,2 %, в 1995 г. – 0,8 %, а в 2000 г. – 0,5 %. Эта тенденция так и не преодолена, что свидетельствует о недостаточной научной базе для инноваций, способной обеспечить конкурентоспособность производимой отечественными предприятиями продукции. Удельный вес инновационных затрат в общем объеме реализованной отечественными предприятиями продукции за последнее десятилетие снизился с 10 до 2 %, в то время как в США этот показатель составляет 20 %. Кроме того, в России очень медленно растет инновационная активность предприятий в промышленных отраслях экономики. Количественно инновационная активность выражается через показатель удельного веса организаций, осуществляющих разработку и использование инноваций. Так, в конце 1980-х гг. в России доля этих организаций составляла 60−70 %, а в настоящее время – только 6 %.

При измерении показателя наукоемкости следует учитывать, что величина чистой выручки, получаемой предприятием от использования технологической инновации, по годам жизненного цикла инновации является переменным параметром. Поэтому показатель наукоемкости целесообразно рассчитывать для ситуации, когда объемы реализации продуктовой инновации носят устойчивый характер.

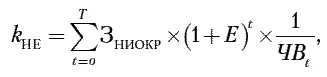

При этом в ряде случаев разница во времени между моментом окончания НИОКР и моментом начала устойчивого получения выручки может быть весьма существенной. Такая ситуация возникает, например, если созданная технологическая инновация обеспечивает технологический прорыв в той или иной области. Поэтому разновременные инвестиционные затраты предприятия на НИОКР (З НИОКР) и результаты, получаемые от реализации продуктовой инновации (ЧВ), путем компаундирования необходимо приводить к сопоставимому виду.

Тогда расчет показателя наукоемкости технологической инновации с учетом разновременности возникновения финансовых потоков, формирующих значения параметров З НИОКРи ЧВ, должен выполняться по следующей формуле:

где Е – норма дисконта;

Т – промежуток времени, отделяющий момент окончания НИОКР от начала устойчивого получения высокотехнологичным предприятием выручки от продажи продуктовой инновации.

Расчет показателя наукоемкости технологической инновации с учетом разновременности формирования затрат (З НИОКР) и результатов (ЧВ) может быть выполнен и другим способом. В конечном счете по выполнении НИОКР и патентования полученных результатов создается объект интеллектуальной собственности, который учитывается как нематериальный актив. Этот актив отражается на балансе предприятия сначала по первоначальной, а затем по остаточной стоимости (если актив является амортизируемым). Поэтому показатель наукоемкости технологической инновации может быть определен путем сопоставления остаточной стоимости нематериального актива, учитывающего права интеллектуальной собственности на результаты выполненных НИОКР, и чистой выручки предприятия. При этом величина остаточной стоимости нематериальных активов предприятия и величина его чистой выручки определяются для года устойчивого режима использования технологической инновации. Тогда остаточная стоимость нематериального актива составит:

Читать дальшеИнтервал:

Закладка: