Татьяна Рябенькая - Страхование: бухгалтерские и налоговые аспекты

- Название:Страхование: бухгалтерские и налоговые аспекты

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Рябенькая - Страхование: бухгалтерские и налоговые аспекты краткое содержание

Книга предназначена для бухгалтеров, руководителей предприятий, аудиторов, работников налоговых органов, а также для студентов и преподавателей вузов.

Страхование: бухгалтерские и налоговые аспекты - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) налог и страховые взносы начисляются одновременно с начислением вознаграждения (иных выплат) работнику (иному физическому лицу),

2) сумма исчисленного налога и страхового взноса относится на те же счета бухгалтерского учета, что и начисленная сумма вознаграждения (иных выплат) работнику (иному физическому лицу),

3) при исчислении (начислении) суммы страхового взноса на обязательное пенсионное страхование налоговая база определяется только на основании ст. 236, 237 и 238 НК РФ.

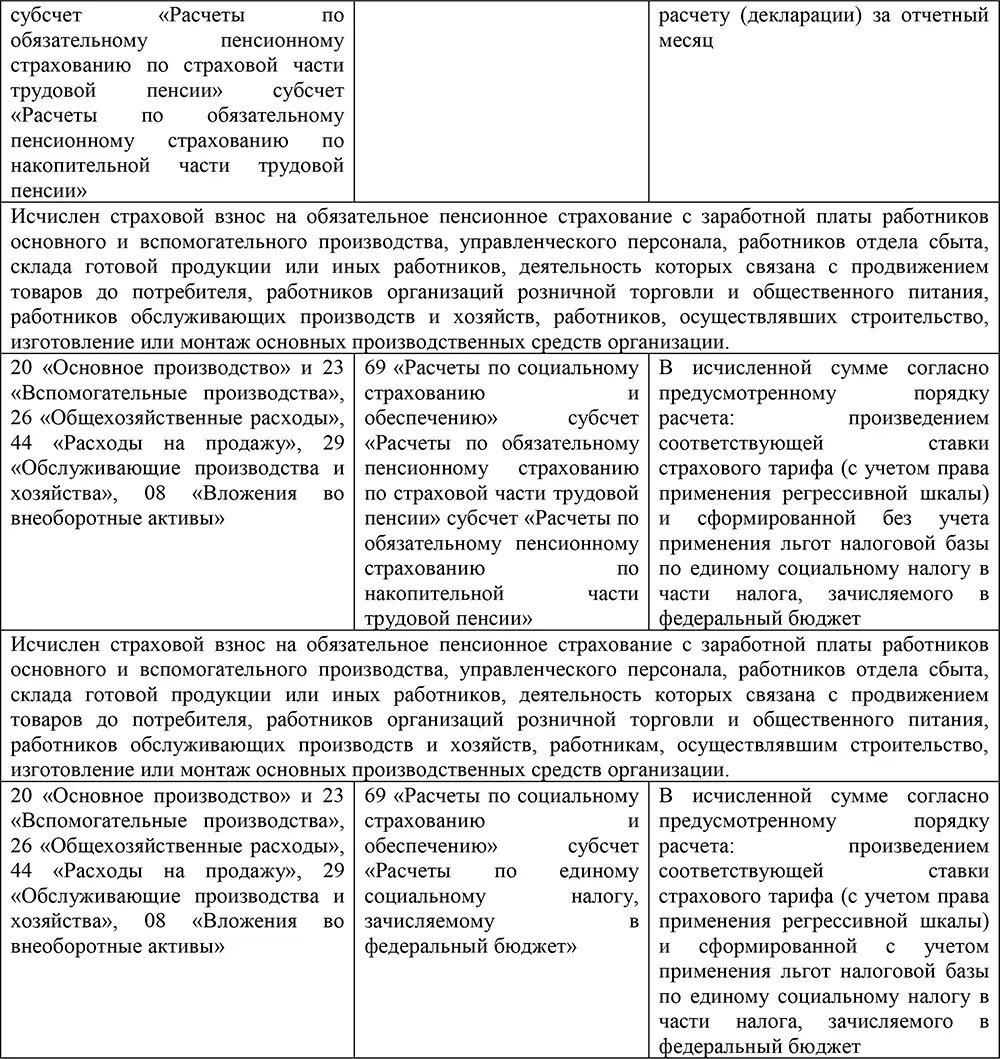

При исчислении налоговой базы в части суммы единого социального налога, подлежащей уплате в Фонд социального страхования РФ, согласно п. 3 ст. 238 НК РФ не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским и лицензионным договорам.

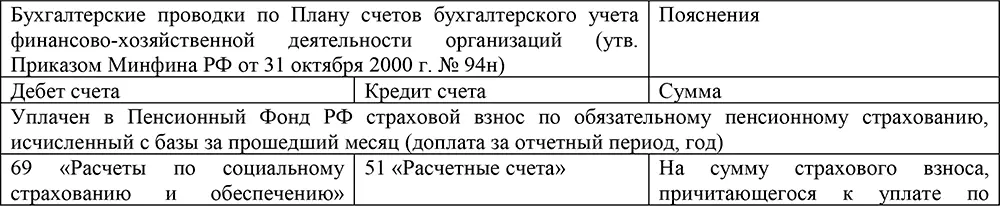

Согласно п. 2 ст. 243 НК РФ сумма единого социального налога, уплачиваемая в федеральный бюджет, подлежит уменьшению налогоплательщиками на сумму начисленных за тот же период страховых взносов на обязательное пенсионное страхование (налоговый вычет) в соответствии с Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в РФ». Размер налогового вычета не может превышать сумму начисленного за этот период единого социального налога, зачисляемого в федеральный бюджет. Кроме того, к налоговому вычету может быть принята лишь сумма страховых взносов, фактически уплаченных в Пенсионный фонд РФ до 15 числа месяца, следующего за месяцем начисления.

Поэтому при отражении в бухгалтерском учете исчисления (начисления) единого социального налога в части налога, подлежащего зачислению в федеральный бюджет, необходимо учитывать следующее:

1) начисленные суммы страховых взносов по обязательному пенсионному страхованию должны уменьшать сумму единого социального налога, подлежащего зачислению в федеральный бюджет (налоговый вычет);

2) если фактически до 15 числа месяца, следующего за периодом начисления, часть начисленных страховых взносов (на сумму которых произведен налоговый вычет) не будет перечислена в Пенсионный фонд РФ, то такая разница признается занижением суммы единого социального налога в части, зачисляемой в федеральный бюджет, с 15 числа этого же месяца.

Согласно подп. 14 п. 1 ст. 238 НК РФ выплаты в натуральной форме товарами собственного производства – сельскохозяйственной продукцией и товарами для детей – включаются в налоговую базу при исчислении единого социального налога (и, соответственно, страховых взносов на обязательное пенсионное страхование) в части сумм, превышающих 1000 руб. в расчете на одного работника за календарный месяц. Поэтому при отражении в бухгалтерском учете исчисления (начисления) единого социального налога и страховых взносов на обязательное пенсионное страхование необходимо учитывать следующее: если налог и страховой взнос с начисленного, но не выплаченного работнику вознаграждения исчислены в обычном порядке (без корректировки налоговой базы), а фактически выплата вознаграждения была произведена позднее товарами собственного производства – сельскохозяйственной продукцией и (или) товарами для детей, то суммы налога и страхового взноса в бухгалтерском учете в момент фактической выплаты в натуральной форме подлежат уменьшению сторнировочной проводкой на суммы налога и страхового взноса, исчисленных с 1000 руб. (если сумма натуральной оплаты превышает 1000 руб.) на каждого работника в месяц.

Согласно п. 3 ст. 236 НК РФ вознаграждения и иные выплаты, начисляемые налогоплательщиками в пользу работников по всем основаниям, перечисленным в п. 1 ст. 236 НК РФ, не признаются объектом налогообложения, если у организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде. Поэтому при отражении в бухгалтерском учете исчисления (начисления) единого социального налога и страховых взносов по обязательному пенсионному страхованию необходимо учитывать следующее: фактические расходы, произведенные организацией в пользу работников (иных физических лиц), в бухгалтерском учете могут быть отражены на счетах учета затрат, счетах учета прибылей и убытков, иных балансовых счетах. Но если для целей налогообложения прибыли согласно гл. 25 НК РФ данные расходы не учитываются в качестве расхода, то единый социальный налог и страховые взносы по обязательному пенсионному страхованию на указанные выплаты не начисляются. Если возникнет ситуация, когда ранее признанные для целей налогообложения прибыли расходы подлежат корректировке в сторону доначисления налога на прибыль, то и ранее начисленные суммы единого социального налога и страховых взносов по обязательному пенсионному страхованию также подлежат корректировке сторнировочной записью в бухгалтерском учете.

4.3. Налоговый учет

Все функции по контролю над правильностью исчисления, полнотой и своевременностью уплаты единого социального налога в бюджет и в государственные социальные внебюджетные фонды возложены на налоговые органы, в том числе и по взысканию сумм недоимки, пеней и штрафов.

В соответствии со ст. 82 НК РФ налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных Налоговым кодексом. Взыскание недоимки по страховым взносам и пеней осуществляется органами Пенсионного фонда РФ в судебном порядке.

Статьей 26 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в РФ» предусмотрено исчисление пеней за просрочку уплаты страховых взносов. Пенями признается денежная сумма, которую страхователь должен выплатить в случае уплаты причитающихся сумм страховых взносов в более поздние сроки.

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате страховых взносов начиная со дня, следующего за установленным днем уплаты страховых взносов.

Не начисляются пени на сумму недоимки, которую страхователь не мог погасить в силу того, что по решению налогового органа или суда были приостановлены операции страхователя в банке или наложен арест на имущество страхователя. Подача заявления о предоставлении отсрочки (рассрочки) по уплате единого социального налога (взноса) не приостанавливает начисления пеней на сумму страховых взносов, подлежащую уплате.

Читать дальшеИнтервал:

Закладка: