Татьяна Рябенькая - Страхование: бухгалтерские и налоговые аспекты

- Название:Страхование: бухгалтерские и налоговые аспекты

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Рябенькая - Страхование: бухгалтерские и налоговые аспекты краткое содержание

Книга предназначена для бухгалтеров, руководителей предприятий, аудиторов, работников налоговых органов, а также для студентов и преподавателей вузов.

Страхование: бухгалтерские и налоговые аспекты - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В обязанность страхователя прежде всего входит обязанность вовремя и в срок зарегистрироваться у страховщика, а затем уже своевременно и в полном объеме уплачивать страховые взносы в бюджет Пенсионного фонда РФ и вести учет, связанный с начислением и перечислением страховых взносов в указанный бюджет. Также страхователь обязан представлять в территориальные органы страховщика документы, необходимые для ведения индивидуального (персонифицированного) учета, а также для назначения (перерасчета) и выплаты обязательного страхового обеспечения и выполнять требования территориальных органов страховщика об устранении выявленных нарушений законодательства РФ об обязательном пенсионном страховании.

Страхователи-организации дополнительно обязаны сообщать в территориальные органы страховщика по месту регистрации:

1) о принятом в установленном порядке решении организации о своей ликвидации (реорганизации) в трехдневный срок со дня принятия решения;

2) об изменении учредительных документов и учетных реквизитов организации, ее местонахождении в пятидневный срок со дня внесения изменений и дополнений.

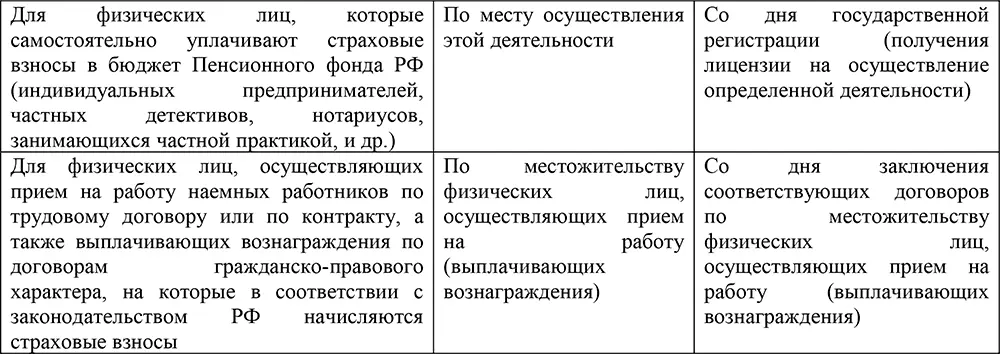

Регистрация страхователей в территориальных органах страховщика является обязательной и осуществляется в тридцатидневный срок.

Организации, в состав которых входят обособленные подразделения, регистрируются по своему местонахождению, а также по местонахождению каждого из обособленных подразделений, через которые эти страхователи выплачивают вознаграждения физическим лицам.

Застрахованные лица – граждане РФ, а также постоянно или временно проживающие на территории РФ иностранные граждане и лица без гражданства лица, на которых распространяется обязательное пенсионное страхование.

К застрахованным прежде всего относятся лица, работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору. В эту группу также входят лица, самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, частные детективы, занимающиеся частной практикой нотариусы, адвокаты), и граждане, являющиеся членами крестьянских (фермерских) хозяйств.

Обязательное пенсионное страхование распространяется также на работающих за пределами территории РФ граждан, которые уплачивают страховые взносы в соответствии со ст. 29 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (если иное не предусмотрено международным договором РФ) или являются членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, а также на иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с Федеральным законом, указанным выше.

Объектом обложения страховыми взносами является объект налогообложения по единому социальному налогу. Базой для начисления страховых взносов является налоговая база по единому социальному налогу.

Таким образом, объект обложения и база для исчисления страховых взносов определяются согласно гл.

24 НК РФ «Единый социальный налог».

Необходимо отметить, что Федеральным законом от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в РФ» представление льгот по уплате взносов на обязательное пенсионное страхование не предусмотрено.

Независимо от форм собственности плательщиками страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования являются предприятия, учреждения, организации и иные хозяйствующие субъекты. Верховным Советом Российской Федерации по представлению Правительства Российской Федерации определяется страховой тариф взносов на обязательное медицинское страхование, который уплачивают работодатели и иные плательщики.

Для неработающего населения (детей, учащихся и студентов дневных форм обучения, пенсионеров, зарегистрированных в установленном порядке безработных) платежи на обязательное медицинское страхование производятся органами исполнительной власти с учетом территориальных программ обязательного медицинского страхования в пределах средств, предусмотренных в соответствующих бюджетах на здравоохранение.

В размерах, установленных законодательством Российской Федерации по отношению к начисленной оплате труда (по договорам подряда и поручения), плательщиками производятся отчисления страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования, из которой потом в соответствии с законодательством Российской Федерации осуществляются отчисления на государственное социальное страхование.

Страховые взносы в Федеральный и территориальные фонды обязательного медицинского страхования в размерах, устанавливаемых Верховным Советом Российской Федерации, уплачивают:

1) плательщики 1 раз в месяц в срок, установленный для получения заработной платы за истекший месяц;

2) предприниматели (без образования юридического лица) с тех видов доходов и в те сроки, которые определены для этой категории работающих граждан законодательством Российской Федерации о подоходном налоге с физических лиц;

3) члены крестьянских (фермерских) хозяйств в порядке, определяемом Правительством Российской Федерации;

4) физические лица, нанимающие граждан по договорам, ежемесячно до 5 числа месяца, следующего за месяцем выплаты этим гражданам заработка.

Плательщики одновременно с представлением документов на выдачу финансовых средств на оплату труда представляют в учреждения банков платежные поручения на перечисление страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования. В связи с тем, что без представления указанных платежных поручений финансовые средства на оплату труда не выдаются и исполняются учреждениями банков (казначействами) в первоочередном порядке. За несвоевременное зачисление или перечисление страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования по вине учреждений банков пеня уплачивается банком за каждый день просрочки в размере 1 % сумм этих взносов.

Невнесенная сумма считается недоимкой и взыскивается с начислением пени только по истечении установленных сроков уплаты страховых взносов. Пеня начисляется в следующих размерах за каждый день просрочки с суммы недоимки:

Читать дальшеИнтервал:

Закладка: