Татьяна Рябенькая - Страхование: бухгалтерские и налоговые аспекты

- Название:Страхование: бухгалтерские и налоговые аспекты

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Рябенькая - Страхование: бухгалтерские и налоговые аспекты краткое содержание

Книга предназначена для бухгалтеров, руководителей предприятий, аудиторов, работников налоговых органов, а также для студентов и преподавателей вузов.

Страхование: бухгалтерские и налоговые аспекты - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1) счетами, на которых отражено начисление оплаты труда, – в части отчислений, производимых за счет организации;

2) счетом 70 «Расчеты с персоналом по оплате труда» – в части отчислений, производимых за счет работников организации.

Кроме того, по Кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 «Расчетные счета» – суммы, полученные в случаях превышения соответствующих расходов над платежами.

По Дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

ФОМС:

Дебет счетов 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 51 «Расчетные счета», 52 «Валютные счета», 70 «Расчеты с персоналом по оплате труда», 73 «Расчеты с персоналом по прочим операциям», 91 «Прочие доходы и расходы», 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов», 99 «Прибыли и убытки», Кредит счета 69-3 «Расчеты по обязательному медицинскому страхованию» – суммы взносов начисленные в ФОМС от отплаты труда;

Дебет счета 69-3 «Расчеты по обязательному медицинскому страхованию»,

Кредит счета 51 «Расчетные счета» перечисления с расчетного счета платежи в ФОМС в установленные сроки.

3.4. Налоговый учет отчислений в ФОМС

Бесплатная медицинская помощь в рамках программы обязательного медицинского страхования (ОМС) каждому гражданину РФ оказывается на основании страхового медицинского полиса. Производящие выплаты физическим лицам организации и предприниматели являются плательщиками единого социального налога (ЕСН). Граждане, страхователи, страховые медицинские организации и медицинские учреждения являются субъектами медицинского страхования. Определенная доля ЕСН уплачивается в фонды обязательного медицинского страхования. У работающих граждан страхователем выступают работодатели, с которыми граждане заключили трудовые или гражданско-правовые договоры. Страхователями для неработающего населения выступают органы местного самоуправления и исполнительной власти.

Регистрацию страхователей при обязательном медицинском страховании осуществляют территориальные фонды обязательного медицинского страхования. Однако с 1 января 2004 г. страхователей (организации и индивидуальных предпринимателей) освободили от обязанности самостоятельно регистрироваться в государственных внебюджетных фондах, в том числе и в ТФОМС.

По новым правилам налоговый орган самостоятельно в течение 5 рабочих дней направляет в государственные внебюджетные фонды сведения из единых государственных реестров юридических лиц и индивидуальных предпринимателей. Территориальный фонд обязательного медицинского страхования после получения информации из единых государственных реестров в пятидневный срок обязан зарегистрировать организацию или предпринимателя в качестве страхователей, а также известить их о присвоенном регистрационном номере (ст. 9.1 Закона о медицинском страховании).

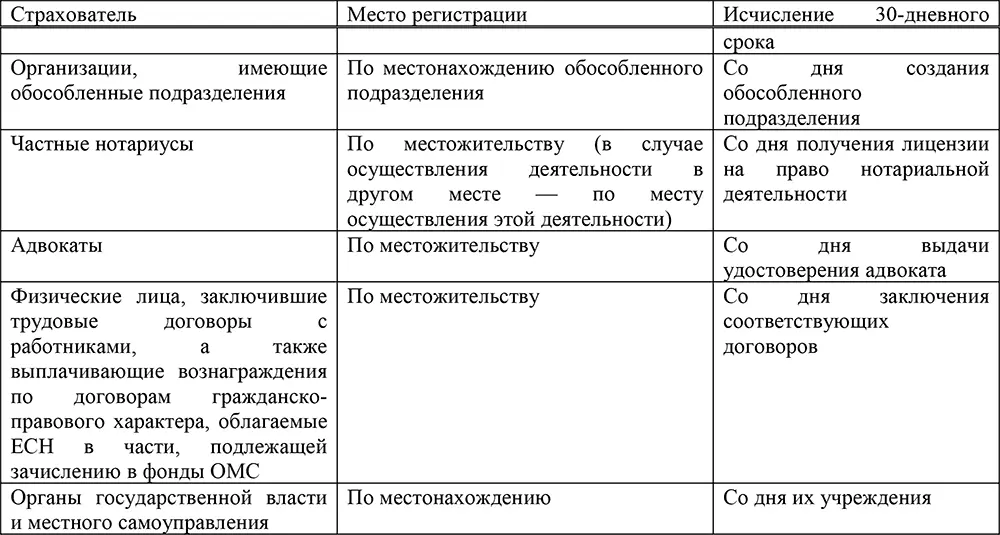

Но не для всех страхователей одинакова процедура регистрации в ТОМС, некоторые категории страхователей должны вставать на учет в фонде самостоятельно. Данным лицам необходимо в 30-дневный срок подать заявление в соответствующий ТФОМС.

За нарушение срока подачи заявления о постановке на учет в налоговом органе или органе государственного внебюджетного фонда предусмотрена административную ответственность – наложение административного штрафа на должностных лиц в размере от 5 до 10 МРОТ. Если же налогоплательщик, не подав заявления о постановке на учет, начал осуществлять деятельность, то размер административного штрафа составляет от 20 до 30 МРОТ (ст. 15.3 КоАП РФ).

Поступления единого социального налога в доле, уплачиваемой в эти фонды, являются одним из основных источников финансирования как федерального, так и территориальных фондов обязательного медицинского страхования. Помимо поступлений в виде ЕСН, финансовые средства образуются:

1) за счет добровольных взносов юридических и физических лиц;

2) от использования временно свободных финансовых средств и нормированного страхового запаса;

3) из иных источников, не запрещенных законодательством.

В гл. 24 НК РФ изложен порядок исчисления и уплаты ЕСН налогоплательщиками. Налоговые органы контролируют правильность исчисления и уплаты налога, осуществляют все формы налогового контроля, проводят выездные и камеральные проверки налогоплательщиков по вопросу правильности исчисления налога (в том числе в части ОМС), привлекают к ответственности за совершение налоговых правонарушений.

Порядок исчисления и уплаты ЕСН, зачисляемого в федеральный бюджет и внебюджетные фонды устанавливает гл. 24 НК РФ.

В налоговую базу по ЕСН, зачисляемую в федеральный и территориальные фонды ОМС, включаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым, гражданско-правовым и авторским договорам, предметом которых является выполнение работ и оказание услуг. Она исчисляется по общим правилам формирования налоговой базы по ЕСН (ст. 237 НК РФ.)

В ст. 238 НК РФ перечислены суммы, которые не включаются в налоговую базу по ЕСН, зачисляемую в федеральный и территориальные фонды ОМС, а именно:

1) пособия по временной нетрудоспособности;

2) пособия по уходу за больным ребенком;

3) пособия по безработице и др.

Согласно п. 3 ст. 236 НК РФ из налоговой базы исключаются выплаты и вознаграждения, не отнесенные к расходам, уменьшающим налоговую базу по налогу на прибыль.

По норме, которая содержится в п. 2 ст. 237 НК РФ, налоговая база по ЕСН, зачисляемому в фонды обязательного медицинского страхования, определяется отдельно по каждому физическому лицу, в пользу которого осуществлены выплаты. Для этого предусмотрены индивидуальные карточки учета сумм начисленных выплат и иных вознаграждений, сумм начисленного ЕСН и страховых взносов на обязательное пенсионное страхование. Формы карточек имеют рекомендательный характер, поэтому налогоплательщики имеют право изменять и дополнять их содержание.

Читать дальшеИнтервал:

Закладка: