Михаил Хазин - Воспоминание о будущем

- Название:Воспоминание о будущем

- Автор:

- Жанр:

- Издательство:Группа Компаний «РИПОЛ классик» / «Пальмира»

- Год:2019

- Город:Москва

- ISBN:978-5-386-12785-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Хазин - Воспоминание о будущем краткое содержание

Издание второе, исправленное и дополненное.

Воспоминание о будущем - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Здесь нужно уточнить слово «несистемный», которое в дальнейшем контексте будет означать доход, по происхождению и объему не соответствующий образующемуся в рамках воспроизводственного контура в процессе его нормального функционирования. Как описано выше, в гл. 9, он повышает доход корпораций и домохозяйств относительно того, который они получают в равновесной и сбалансированной экономике; но при этом этот доход носит ограниченный по времени характер и для своего стимулирования требует дополнительных ресурсов. Например, эмиссии денежных средств под достаточно фиктивные с точки зрения экономики (т. е. воспроизводственного контура) активы.

Соответственно, как только произошел обвал фондового рынка (а до того, в 1927 г., рухнул пузырь спекуляций с недвижимостью, который, впрочем, был менее масштабным), эти механизмы получения несистемного дохода стали разрушаться (хотя и с некоторым лагом). Фондовый рынок стал расти (к весне 1930 г. он отыграл почти треть от падения октября 1929 г.), но домохозяйства уже не могли поддержать прежний спрос и обслуживать свои долги (ипотечные в первую очередь), что и вызвало начало полноценного кризиса, главным механизмом которого было сокращение частного спроса.

Соответственно, резко выросли сбережения (что в условиях кризиса совершенно естественно), что сократило долю частных расходов в структуре ВВП. Их заместили государственные расходы (напомню, что министр внутренних дел Г. Икес создал тогда в США полный аналог советского ГУЛАГа, в котором люди многие месяцы работали фактически за еду), но с учетом существенного падения ВВП они были меньше, чем выпавший частный спрос в абсолютном масштабе. Вообще в условиях либерализации экономической политики (которая при капитализме всегда сопровождает периоды более или менее долгосрочного экономического роста) доля частного спроса в ВВП существенно вырастает и последующее ее (доли) падение крайне негативно отражается на экономике.

Отмечу, что при исследовании этого кризиса, хотя некоторые показатели (например, ВВП) уже стали рассчитываться статистикой, возникает та же проблема, что описана в предыдущей главе: несоответствие описания кризиса (сокращение частных расходов в ВВП, низкие доходы домохозяйств до начала 40-х годов) и экономической логики (сбережения растут, доля частных расходов в ВВП падает) официальным данным.

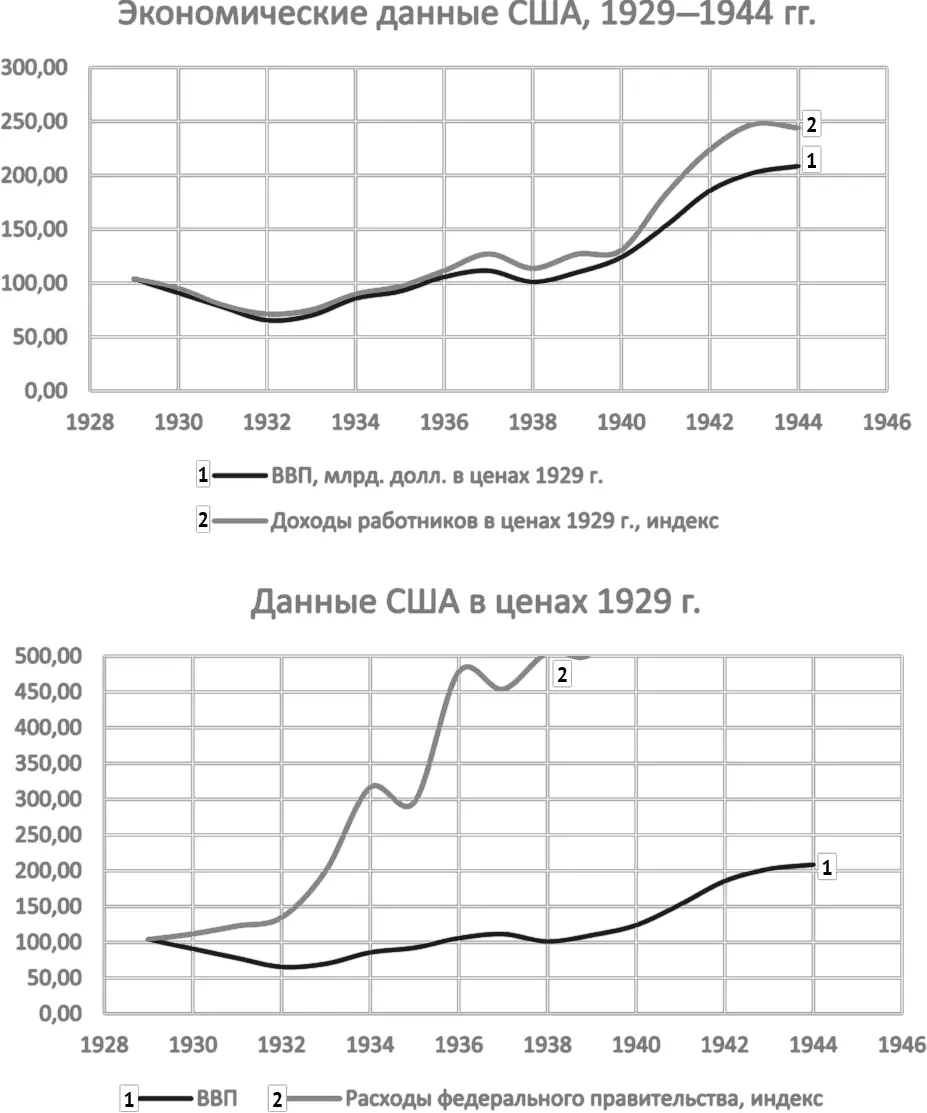

Вот графики процентных индексов, описывающие современные официальные данные, из которых, в общем, все сразу видно (рис. 19).

Рис. 19. Экономические данные США, 1929-1944 гг. ВВП, Доходы работников, Расходы федерального правительства (источник: https://fraser.stlouisfed.org/files/docs/publications/nipab/pages/58468_1945-1949.pdf)

Более подробно детали этого кризиса мы рассмотрим позднее (в главе, посвященной кризису осени 2008 г., поскольку именно он является наиболее теоретически чистым аналогом кризиса 1930 г.), сейчас же приведу только общие соображения. Тогда, в 30-е годы, денежные власти США отказались от эмиссии доллара (в том числе из-за золотого стандарта), и в результате второй кризис падения эффективности капитала проходил как чисто дефляционный.

Его понижательная стадия длилась с весны 1930 г. до конца 1932 г. и темпы спада составляли примерно 1 % ВВП в месяц, или около 10 % в год. По итогам, частный спрос (т. е. расходы домохозяйств) пришел в равновесное состояние с их реально располагаемыми доходами. Эффект дополнительных расходов домохозяйств, связанный с побочными эффектами от упомянутых финансовых пузырей, был компенсирован.

Отметим очень важное обстоятельство. Хорошо, когда можно более или менее ясно увидеть сверхфинансирование домохозяйств, обеспечивающее превышение их спроса над реально располагаемыми доходами, которые может обеспечить равновесная экономика (в рамках своего воспроизводственного контура). Так было, например, между 2000 и 2008 гг., когда прирост спроса был обеспечен ростом частной задолженности. А вот тогда, в 30-е годы, точно понять, насколько вырос спрос домохозяйств от влияния финансовых пузырей, было достаточно сложно.

Ну действительно, богатые биржевики и спекулянты формируют соответствующую среду потребления, которая включает и предметы роскоши, и автомобили, и недвижимость, и одежду, и рестораны, и много еще чего. И понять, что в результате резкого сокращения финансовых пузырей вся эта инфраструктура умрет, подчас достаточно сложно, а люди, которые в ней работают, формируют собственный спрос. А когда речь идет о тех отраслях, которые обеспечивают эти отрасли (например, уборщики в ресторанах или производители мебели), то для них этот вопрос становится еще более сложным.

Поэтому оценить масштаб несистемного стимулирования спроса для ситуации конца 20-х годов можно только на экспертном уровне. С учетом той работы, которую мы провели в начале 2000-х, оценивая потенциальный кризис 2008 г., я могу (как уже отмечал выше) экспертно оценить этот масштаб в 15 %. Иными словами, дополнительные расходы домохозяйств, связанные с прямым получением доходов от финансовых пузырей (которые я и назвал выше несистемными доходами, поскольку они не могут быть воспроизведены в рамках долгосрочного функционирования экономики), составляли примерно 1/6 от их системных доходов, обеспеченных в рамках нормального, равновесного функционирования воспроизводственного контура.

Проблема состоит в том, что падение расходов домохозяйств неминуемо влечет за собой и падение их доходов (в том числе потому, что упомянутые выше отрасли завышенного потребления теряют клиентов, а за ними, по цепочке, начинают страдать и все остальные). И как следствие, точка равновесия лежит еще ниже. В реальности она примерно в 1,5-3 раза ниже, чем спад, обеспеченный прямым исчезновением расходов, связанных с несистемными доходами. Собственно, спад экономики США (по ВВП) в 30-е годы как раз и составил около 30-35 % (падение уровня жизни домохозяйств, т. е. как раз расходной части их бюджетов, было еще выше, по оценкам современников около 40 %). Отметим, что разница в падении ВВП и расходов домохозяйств связана как с тем, что последние не соответствовали уровню ВВП, были выше за счет стимулирования чисто финансовыми механизмами, так и с тем, что государство активно стимулирует экономику в условиях кризиса.

Финансовые пузыри вообще часто появляются на первых этапах ПЭК-кризисов. Дело в том, что на момент начала любого такого кризиса (который, напомню, на первых порах выглядит как очередной циклический) в ситуации наличия центрального банка последний может начать стимулирование роста путем снижения стоимости кредита для банков (снижение учетной ставки и резервных требований) и накачивания экономики деньгами, например через выкуп заведомо неликвидных бумаг у финансовых институтов (это наиболее распространенная на сегодня форма эмиссии).

Читать дальшеИнтервал:

Закладка: