Михаил Хазин - Воспоминание о будущем

- Название:Воспоминание о будущем

- Автор:

- Жанр:

- Издательство:Группа Компаний «РИПОЛ классик» / «Пальмира»

- Год:2019

- Город:Москва

- ISBN:978-5-386-12785-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Хазин - Воспоминание о будущем краткое содержание

Издание второе, исправленное и дополненное.

Воспоминание о будущем - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

События сентября 2008 г. практически полностью совпадали по внутренней механике с кризисом весны 1930 г.: и тогда, и в наше время начался дефляционный шок (резкое падение частного спроса), связанный с разрушением незадолго до того обрушившихся финансовых пирамид, которые с помощью описанного выше механизма этот спрос стимулировал. Причины этого шока мы, в общем, тоже понимаем, и с точки зрения микроэкономики (описанная выше сказка), и с точки зрения управления экономическим ростом (т. е. с позиции макроэкономики).

Но каков масштаб этого, нынешнего, кризиса? Можем ли мы оценить, где остановится тот экономический спад, который практически неизбежен и в соответствии с историческим опытом, и в соответствии с приведенной выше моделью?

Для ответа на этот вопрос вспомним некоторые положения мэйнстримовской (неоклассической) теории.

Она утверждает, что нормальное состояние экономики – равновесное. Если какие-то внешние обстоятельства, политика государства, изменение природных условий или еще что выводят экономическую систему из равновесного состояния, то она начинает самопроизвольно в нее возвращаться и нужно все большее и большее усилие, чтобы приостановить или замедлить этот процесс. Я не буду утверждать, что это утверждение верно всегда и везде, не исключено, что равновесного состояния просто в природе не существует, но дело не в этом. Как мы знаем, в 1981 г. в США была принята экономическая программа, которая предполагала постоянное кредитное стимулирование частного спроса («рейганомика»).

До ее принятия равновесные макроэкономические параметры для американских домохозяйств выглядели примерно так: совокупный долг – не выше 60-65 % от годового дохода, сбережения – порядка 10 % от реально располагаемых доходов. К 2008 г. эти параметры изменились следующим образом: средний долг – выше 130 % от годового дохода, сбережения –5-7 %. Отметим, что последняя цифра, которая еще в 2008 г. не ставилась под сомнение, в последующие 5 лет была нивелирована за счет статистических ухищрений, так что в последних официальных данных она находится около нуля. Впрочем, к реальности это отношения не имеет. Возникает два вопроса. За счет чего был достигнут такой серьезный отход от положения равновесия и насколько сегодня спрос американских домохозяйств выше равновесного?

Мы уже отвечали на этот вопрос в рамках сказки про человека, который берет в банке кредит на стиральную машину. А соображения о масштабе структурных искажений экономики США объясняют, зачем нужно было обязательно повышать объем государственного долга – с целью сохранения экономического роста. Но сейчас я хотел бы их обсудить с более технологической точки зрения.

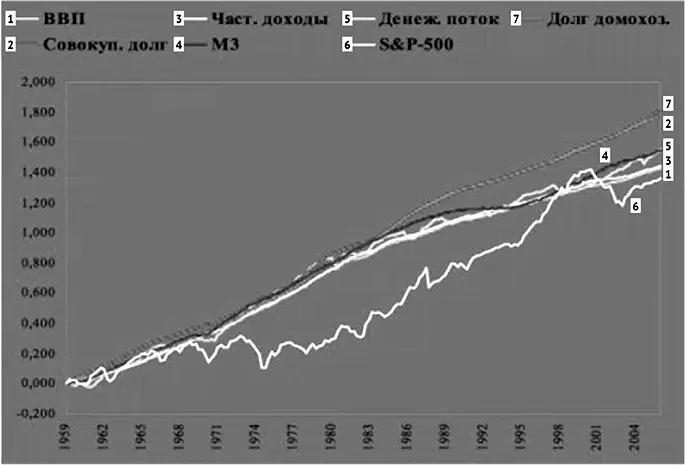

Первый момент, на который хотелось бы обратить внимание, – это то, что структурные искажения, во всяком случае, когда они превысят некоторые пороговые значения, должны быть заметны как-то достаточно просто. В начале 2000-х мы изучали межотраслевой баланс США, но это очень серьезная и квалифицированная работа. А нет ли более простого способа их увидеть? Выясняется, что есть (рис. 44).

Рис. 44. Динамика основных финансовых показателей экономики США в 1959-2017 гг. Логарифмическая шкала без учета влияния гедонистических индексов (ВВП: https://fred.stlouisfed.org/series/GDPA; частные доходы: https://fred.stlouisfed.org/series/TNWBSHNO; денежный поток: https://fred.stlouisfed.org/series/A904RC1A027NBEA; долг домохозяйств: https://fred.stlouisfed.org/series/CMDEBT; совокупный долг: федеральный долг: https://fred.stlouisfed.org/series/GFDEBTN, долг домохозяйств: https://fred.stlouisfed.org/series/CMDEBT, корпоративный долг: https://fred.stlouisfed.org/series/NCBDBIQ027S; М3: https://fred.stlouisfed.org/series/MABMM301USA189S)

На приведенной выше картинке размещены на одном графике показатели финансовой системы США (в логарифмической шкале). Поскольку все они отражают состояние единой экономической системы, то и изменяться, в общем, должны более или менее в унисон. В то же время мы видим, что эти показатели дважды разделились на две группы: в начале 80-х (как мы понимаем, с началом стимулирования частного спроса в 1983 г.) резко прибавили совокупный долг и долг домохозяйств, а после кризиса 2000-2001 гг. стали расти денежный агрегат М3 и денежный поток относительно ВВП и частных доходов.

Еще более убедительно эта картинка выглядит на графике, который я взял из аналитических обзоров Сергея Егишянца (по данным на 2005 г.) (рис. 45).

Рис. 45. Показатели финансовой системы 1995-2004 гг.

Если смотреть на экономику как на организм, то такая ситуация выглядит примерно, как если бы у человека левая нога стала бы расти существенно быстрее правой руки. Или же печень стала бы по объему в три раза больше, чем обычно. То есть внутренние пропорции организма, в нашем случае экономического, стали радикально меняться.

Ситуация эта совершенно неестественная. Нет, это не значит, что ей нельзя найти объяснения, но сама по себе такая картинка очень убедительно объясняет наличие того самого структурного кризиса, который мы описываем. Разумеется, можно предположить, что радикально изменилась экономическая модель и в ней резко выросло значение финансового сектора, но проще все-таки сделать вывод, что модель осталась прежней, просто финансовый сектор использует эмиссию для перераспределения в свою пользу образующейся в экономике прибыли. И объяснение этому очень простое: конечный спрос, который и определяет масштаб воспроизводственного контура, рос самым медленным образом! А если рассматривать не спрос, а доходы домохозяйств, так они не выросли вообще и, по покупательной способности, находятся сегодня на уровне конца 1950-х годов!

Как был достигнут такой вариант мы уже, в общем, тоже объяснили: банковская система в начале 80-х годов прошлого века позволила домохозяйствам рефинансировать свои долги, т. е. стало возможным старые кредиты погашать за счет новых (это было частью политики «рейганомики»). А для того чтобы при этом не падал спрос, начали снижать стоимость кредита. В 1980 г. учетная ставка ФРС США была равна 19 % (Пол Волкер, тогдашний глава ФРС, боролся с инфляцией), к декабрю 2008 г. она стала фактически равной нулю. И экономическая система начала самопроизвольное движение к равновесному состоянию, т. е. снижать частный спрос, стимулирующийся почти 30 лет.

Сейчас США активнейшим образом стараются стимулировать частный спрос другими методами, к ним мы еще вернемся. Но тогда, в 2000-е годы, создалась крайне удобная для оценки масштаба ситуация: спрос домохозяйств стимулировался в основном за счет роста их долга и снижения сбережений, т. е. двух легко определяемых в статистике факторов. И на ее основании можно дать примерную оценку этого спада. Если на начало кризиса сбережения были 5 %, а должны быть 10 % (напомню, историческая норма для США), то всего спрос за счет роста сбережений сократится примерно на 15 % от реально располагаемых доходов населения на осень 2008 г. А это – 11 трлн долларов. То есть завышение спроса за счет снижения сбережений составило около 1,5 трлн долларов в год (рис. 46), что видно из уже приводимого выше графика.

Читать дальшеИнтервал:

Закладка: