Владимир Дюпин - Паразиты мыслящие ‒ проблема всех времён и народов. Анти-Акунин

- Название:Паразиты мыслящие ‒ проблема всех времён и народов. Анти-Акунин

- Автор:

- Жанр:

- Издательство:СУПЕР Издательство

- Год:2020

- ISBN:978-5-9965-0570-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Дюпин - Паразиты мыслящие ‒ проблема всех времён и народов. Анти-Акунин краткое содержание

Внезапная встреча со змеёй у обычного человека вызовет шок, страх или агрессию. Зоолог испытывает к ним совсем другие чувства ‒ вплоть до нежности. Аналогичные чувства возникли у автора при изучении паразитов мыслящих. Обычный человек испытывает к ним ненависть, подпитываемую художественными произведениями. В результате ‒ «бессмысленный и беспощадный бунт» как следствие недальновидности и жадности сверхбогатых, а также действий или бездействия государства.

Автором, как зоопсихологом, сделана попытка исследовать не только вред, но и найти пользу от паразитов мыслящих. Главный вывод, полученный в результате исследования, в том, что нужна не борьба на уничтожение паразитов, а труд, направленный, во-первых, на создание системы, в которой им будет мало места, во-вторых, на создание неуютной для них морали, в-третьих, на разрушение несправедливого в принципе кастоподобного общества.

Чувство юмора подскажет читателю, к чему не надо относиться слишком серьёзно.

Паразиты мыслящие ‒ проблема всех времён и народов. Анти-Акунин - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

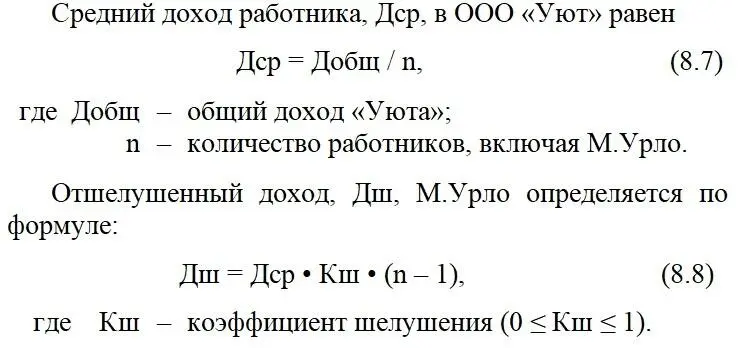

Величину высокого дохода, ВД, с учётом коэффициента на условия труда, Кут, можно определить по формуле:

ВД = К1цтК2цт•МРОТ•Кут ≈ 10•МРОТ•Кут

(8.6)

Всё, что больше ВД будет сверхдоходом. Размер МРОТ в настоящее время равен ПМ, в России значение ПМ зависит от региона, но для налоговой системы можно взять максимальное значение этой величины. Значение Кут можно принять равным 2. В 2017 году в России максимальный прожиточный минимум установлен в размере 16052 руб. для Ненецкого а.о., следовательно, сверхдоходы должны начинаться приблизительно с 320 000 руб.

Паритет цены труда есть оплата по труду, т. е. соответствие размера зарплаты условиям труда, квалификации и других факторов. Диспаритет цены труда ‒ это неравенство в оплате труда, полученное не за счёт оплаты по труду, а за счёт шелушения доходов работников (см. § 8.6), за счёт кресла в бюджетной сфере или возможности назначать самому себе зарплату, как это сделали депутаты ГД. Термин «сверхдоход» обсуждается в двух случаях, когда речь идёт о справедливости в оплате труда и особо остро, когда рассматривается введение прогрессивной шкалы НДФЛ.

Диспаритет цены труда в значительной степени вносит отрицательный вклад в социальную стабильность, т. к. за одинаковый труд работники получают существенно разную зарплату. Диспаритет цены труда наблюдается внутри предприятий, между предприятиями и отраслями промышленности, между регионами страны и часто отражается в диспаритете цен на продукцию. Снижение диспаритета цены труда при социализме решалось довольно успешно, но при значительной доле частной собственности снижение диспаритета цены труда становится довольно сложной задачей, которую может более или менее успешно решать правительство. Конкуренция оправдывает наличие диспаритета цены труда ‒ работники на предприятии с высоким качеством продукции и производительностью труда должны получать более высокие зарплаты, чем их конкуренты.

8.6. Шелушение доходов работников

С миру по нитке ‒ сытому рубашка

(М.Е.Салтыков-Щедрин. Письма о провинции)…в руке угнетающих их ‒ сила…

(Еккл., гл. 4)Основной способ получения сверхдоходов называется «шелушением доходов работников», покажем на примерах.

Пример 1 (хозяйственная сфера). Михаил Урло является собственником (мелким буржуа) и директором управляющей компании ООО (общество с очень ограниченной ответственностью) «Уют», обслуживающей жилые дома.

Пусть ООО «Уют» состоит из 50 работников и самого М.Урло. Месячный доход «Уюта» за вычетом налогов составил 1500 (далее размерность «тыс. руб.» опущена), отсюда среднемесячная зарплата должна быть равна 30, 00. М.Урло применил коэффициент шелушения, равный 0, 1 (10 %), расчёт по формуле (8.8) даёт ему отшелушенный доход 147, 00. Его зарплата стала равна 177, 00, а средняя у остальных 26, 39. После того как в «Уют» пришёл его сын, М.Урло сделал наследника замом и стал шелушить остальных в увеличенном размере, т. к. доход «Уюта» от прихода его сына в коллектив не увеличился. Сохранив свою зарплату на прежнем уровне, он положил сыну зарплату на 20 % меньше своей, т. е. 141, 60. При этом средняя зарплата у остальных работников стала равной 24, 61. После прихода наследника средняя зарплата остальных работников уменьшилась до 24, 61. Кстати, ЖЭУ стали частными, но для квартиросъёмщиков от этого лучше не стало. Надежды на буржуа и здесь не оправдались.

Пример 2 (из бюджетной сферы). Бюджетное учреждение состоит из 100 работников, директором является Олег Борисович Лапошин. При фонде оплаты в 3000 средняя зарплата будет равна 30, 00. О.Б.Лапошин, не будучи альтруистом, но и не очень жадным решил использовать Кш = 0, 05, что находится в пределах его возможности в части шелушения доходов. Расчёт по формуле (8.8) позволяет получать О.Б.Лапошину отшелушенный доход в размере 148, 50, а всего ‒ 178, 50. Средняя зарплата остальных работников при этом будет равна 28, 50. Из этого примера видно, что даже при небольших значениях Кш и небольшого абсолютного значения отшелушенного у работника дохода (около 5 %) директор получает весьма значительную 500 %-ную добавку к средней зарплате. При большом количестве подчинённых получается огромный дополнительный доход даже при небольшом значении Кш.

Из рассмотренных примеров следует, что отшелушенный доход не обязательно связан с вкладом руководителя в общее дело, а он тем больше, чем больше:

‒ количество работников, доходы которых шелушатся. Отсюда следует желание любого руководителя увеличить свою организацию (хозяйственную или бюджетную);

‒ средний доход работника;

‒ величина коэффициента шелушения. Кш зависит от алчности собственника (начальника). Альтруист может работать с Кш = 0. Жадные (при Кш ≈ 1), могут оказаться на скамье подсудимых или остаться без работников.

В бюджетной сфере шелушение доходов в пользу начальства и депутатов выполняет как государство, так и сами начальники или депутаты. Например, ректора вузов берут непомерную мзду за псевдоучастие во всех выполняемых в их учреждении работах (гранты, договоры и т. д.).

Было бы справедливо привести зарплаты руководителей государственных учреждений и предприятий в соответствие с зарплатой Президента России. Например, в 2017 году Президент заработал около 9 млн руб., а доход руководителя Сбербанка Г.Грефа около 520 млн руб., что примерно в 58 раз больше президентского, и явно не соответствует ответственности того и другого, сложности выполняемых ими работ, логике и здравому смыслу.

8.7. Прогрессивная шкала НДФЛ, за и против

Я могу прожить без необходимого, но без лишнего не могу.

(М.Светлов)Налогообложение по прогрессивной шкале на доходы физических лиц (ПШ НДФЛ) впервые было введено в Великобритании в декабре 1798 года, позднее ‒ в Пруссии в 1893 г. и во многих других европейских странах. Так, в Великобритании размер ставки для «сверхбогатых» доходит до 50 %, в Швеции ‒ до 57 %, во Франции ‒ до 75 %. Основная причина введения ПШ НДФЛ была в снижении имущественного неравенства, как форма повышения справедливости в распределении доходов. При этом дополнительно уменьшается количество челяди, обслуживающей сверхбогатых хомэков, снижается неоправданно вредное влияние на природу за счёт уменьшения производства предметов роскоши и чрезмерно дорогого движимого и недвижимого имущества. В России дополнительным существенным фактором введения ПШ НДФЛ может быть сокращение оттока капитала в оффшоры и страны-паразиты.

Таким образом, налогообложение ‒ это не только явление финансово-экономическое, но и политическое. Прогрессивное налогообложение задевает хомэков со сверхдоходами, они всегда будут выступать против этого способа обложения, а продажные экономисты, которые защищают их интересы, всегда найдут доводы против его введения. В 2011 году экономист В.Назаров (из «мужей учёных, до денег падких») озвучил следующие аргументы против прогрессивной шкалы налогообложения:

Читать дальшеИнтервал:

Закладка: