Эдвард Торп - Человек на все рынки: из Лас-Вегаса на Уолл-стрит. Как я обыграл дилера и рынок

- Название:Человек на все рынки: из Лас-Вегаса на Уолл-стрит. Как я обыграл дилера и рынок

- Автор:

- Жанр:

- Издательство:Литагент Аттикус

- Год:2017

- ISBN:978-5-389-14128-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эдвард Торп - Человек на все рынки: из Лас-Вегаса на Уолл-стрит. Как я обыграл дилера и рынок краткое содержание

«Воспоминания Эда Торпа читаются как триллер. В них замешаны потайные носимые компьютеры, от которых не отказался бы и Джейм с Бонд, зловещие персонажи, великие ученые и попытки отравления (не говоря уже о диверсии, после которой Эд должен был “попасть в аварию” посреди пустыни). Эта книга рисует портрет аккуратного, серьезного, организованного человека, посвятившего себя поискам жизни, знаний, финансовой безопасности и, не в последнюю очередь, удовольствий». (Нассим Талеб) «Я приглашаю вас принять участие в моей одиссее по мирам науки, азартных игр и рынков ценных бумаг. Вы узнаете, как мне удалось преодолеть всевозможные опасности и добиться успеха в Лас-Вегасе, на Уолл-стрит и в моей собственной жизни. В этом путешествии вы встретитесь с интересными людьми, от считающих карты игроков в блэкджек до специалистов по инвестициям, от кинозвезд до нобелевских лауреатов. Вы познакомитесь с опционами и другими производными финансовыми инструментами, а также с хедж-фондами и узнаете, как простая инвестиционная стратегия позволяет в долговременной перспективе обыграть всех, даже самых опытных, инвесторов». (Эдвард Торп)

Человек на все рынки: из Лас-Вегаса на Уолл-стрит. Как я обыграл дилера и рынок - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Такая упрощенная оценка позволяет вам получить представление о вашем финансовом положении. Впоследствии можно составить более точный и подробный баланс – я делаю это каждый год. Разница между значениями чистой стоимости в балансах разных лет показывает, как ваше состояние с учетом всех доходов, расходов, прибылей и убытков изменяется от года к году. Вместе такие балансные таблицы иллюстрируют изменения вашего состояния в течение нескольких лет.

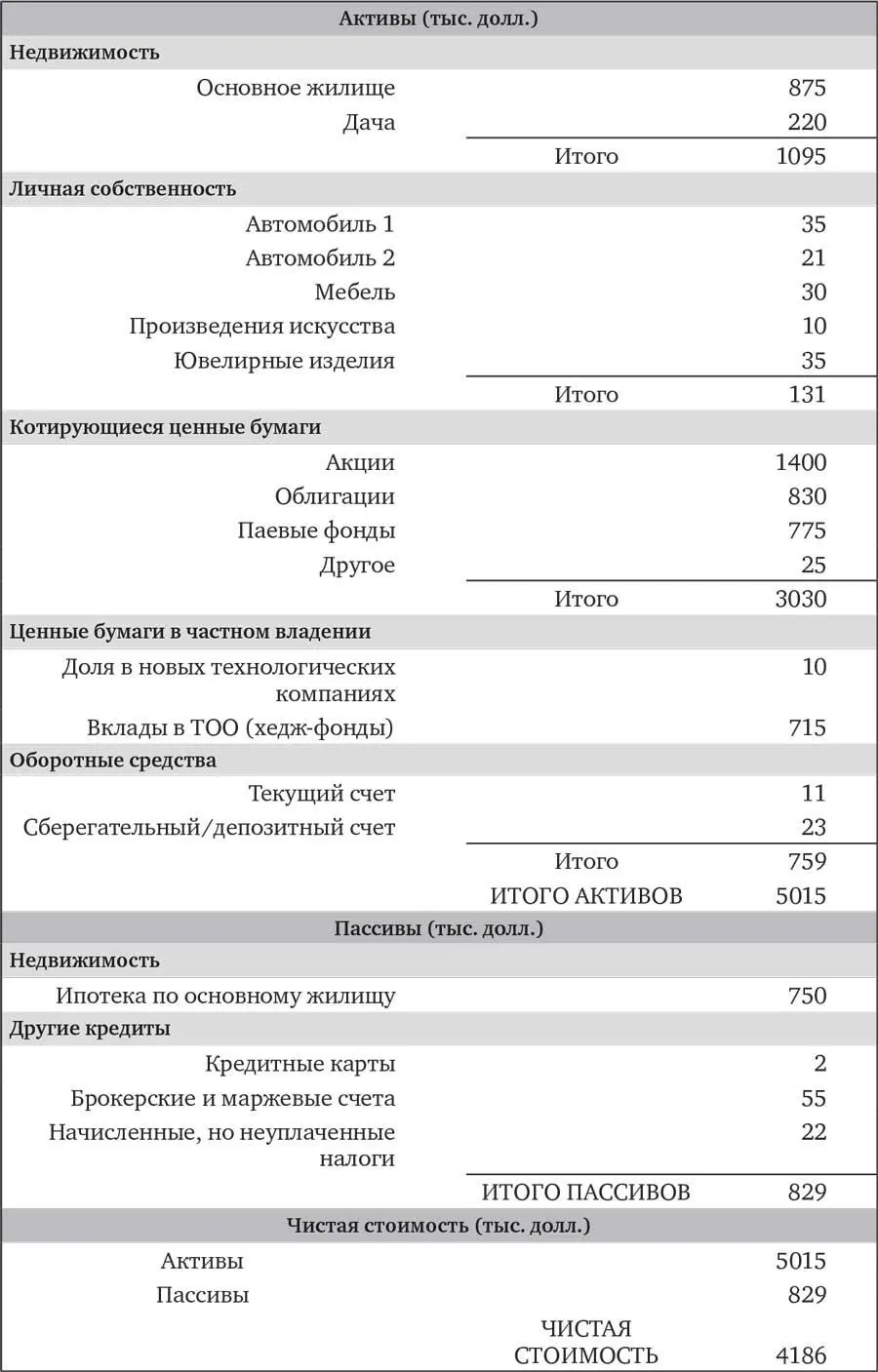

Таблица 5. Оценка чистой стоимости семейного состояния

В разделе активов следует указывать для каждого пункта ту сумму, которую, по вашему мнению, можно выручить за данный актив в разумно короткие сроки. Скажем, остаточная стоимость автомобиля, который вы купили год назад за 45 тысяч, может быть равна сейчас 39 тысячам, но продать его можно только за 35 тысяч. Значит, в таблицу нужно внести 35 тысяч. Дома, подобные вашему, продаются сейчас за 925–950 тысяч, но с учетом всех торговых издержек и расходов на заключение сделки вы можете получить чистыми только 875 тысяч. Эту цифру и следует записать. Задолженность по ипотеке вычитается в разделе пассивов.

В отличие от ликвидных котируемых ценных бумаг, информация по текущим рыночным ценам на имущество – например, автомобили, произведения искусства или ювелирные изделия – публикуется не столь регулярно, но аналогия с ценами на финансовые инструменты помогает понять, как комиссионные сборы влияют на прибыли и убытки. На любую ценную бумагу существует текущая цена, по которой ее можно купить, – «цена продавца»; покупатель платит за нее несколько больше с учетом комиссионных. Точно так же можно представить себе универсальную «цену запроса», по которой можно было бы купить объект собственности, аналогичный имеющемуся у вас. Назовем эту цену остаточной стоимостью. Для ценной бумаги также существует текущая цена, по которой кто-то готов ее купить, – назовем ее «ценой предложения»; чистая прибыль от ее продажи после вычета комиссионных будет несколько ниже. Точно так же можно представить себе максимальную чистую прибыль от продажи объекта собственности, остающуюся после вычета торговых издержек. Эта сумма есть ликвидационная стоимость такого объекта, которую мы и вносим в раздел активов нашего баланса.

Разница между остаточной стоимостью и ликвидационной стоимостью для реального имущества может быть весьма значительной, иногда от 10 до 20 %. Например, пусть я покупаю картину за 100 тысяч долларов и доплачиваю еще 7 тысяч налога с продаж – всего 107 тысяч. На следующий день я решаю, что картина мне не нужна, и продаю ее за те же 100 тысяч, но выплачиваю 10 тысяч комиссионных; чистая выручка составляет 90 тысяч долларов. Разница между 90 и 107 тысячами равна 17 тысячам, то есть 17 % от «базовой» цены 100 тысяч долларов. Эту сумму я потерял за этот раунд покупки и продажи. Так обстоит дело с недвижимостью, автомобилями, произведениями искусства и ювелирными изделиями. Напротив, стоимость торговых операций с котируемыми ценными бумагами обычно составляет малые доли процента – и это, наряду с высокой ликвидностью ценных бумаг, делает их более привлекательным средством хранения капитала.

Слово «состояние», которое я использую в смысле бухгалтерского термина «чистая стоимость», обозначает уровень вашего богатства, а слово «доход» – то, сколько денег вы получаете в данный момент благодаря своему состоянию, работе и изобретательности. Большая часть совокупного прироста состояния, особенно если речь идет о крупном состоянии, является результатом инвестиций в акции, облигации, недвижимость, коллекционирование и т. п. Мерой богатства является не уровень доходов, а размер состояния. Однако в некоторых случаях – например, когда киноактер неожиданно становится знаменитым и начинает получать по 20 миллионов в год, – доходы могут привести в будущем к крупному приросту состояния [272].

Подъем по лестнице богатства обеспечивается ежегодным, регулярным приростом чистой стоимости состояния. Сравнение годовых балансов показывает, насколько увеличивается ваше состояние за каждый год. Разделив разницу между ними на начальный размер состояния, вы получите величину годового прироста в процентах. По ней можно составить представление о скорости роста. Если сделать еще и сводку доходов за тот же период, то величина чистого дохода за вычетом расходов должна совпасть с величиной прироста состояния.

Такой баланс – это моментальный снимок вашего положения в конкретный момент. Сводка доходов показывает, что происходит между такими балансовыми снимками. Чтобы составить приблизительную сводку доходов без обращения к справочным источникам, нужно просто перечислить все источники притока денег к вашему состоянию и оттока от него за последние двенадцать месяцев. Это можно сделать «грубо и неточно», обращая больше внимания на общие идеи, чем на точные подробности. Вот некоторые из категорий, которые следует вспомнить.

A. Доходы, облагаемые и не облагаемые налогами:

1. Трудовые доходы, например зарплаты и гонорары.

2. Нетрудовые доходы [273], например проценты и дивиденды.

3. Полученные прирост или убыль капитала.

4. Авторские отчисления, вознаграждения и другие облагаемые налогами поступления.

5. Не облагаемые налогами проценты, например с муниципальных облигаций.

B. Не облагаемые налогами прибыли и убытки:

1. Увеличение и уменьшение стоимости собственности, например недвижимости, произведений искусства или автомобилей.

2. Нереализованные капитальные прибыли и убытки в ценных бумагах.

C. Расходы (все «потраченные» – то есть несохраненные – деньги):

1. Бытовые расходы, потребление.

2. Подоходные налоги.

3. Подарки.

4. Любые другие заработанные, но несохраненные деньги.

В категории А перечислено то, что большинство называет доходами. С учетом вычетов и необлагаемого дохода они составляют ту сумму, с которой вы платите подоходный налог. Категория В менее осязаема, понять и оценить ее может быть труднее с психологической точки зрения. Однако она также вносит свой вклад в ваше состояние, а поскольку ее статьи не облагаются налогами или облагаются с отсрочкой, эти деньги дольше работают на вас, поэтому доходы этого рода более привлекательны. Как ни странно, в прошлом веке люди в основном сосредоточивали свое внимание на таких статьях дохода, как проценты и дивиденды. В конце XX века, когда инвесторы начали осознавать неразумность уплаты лишних налогов, нормы дивидендов, выплачиваемых компаниями, резко сократились, а курсы акций столь же резко взлетели вверх: доходность переместилась с доходов на капитальные прибыли.

Читать дальшеИнтервал:

Закладка: