Эдвард Торп - Человек на все рынки: из Лас-Вегаса на Уолл-стрит. Как я обыграл дилера и рынок

- Название:Человек на все рынки: из Лас-Вегаса на Уолл-стрит. Как я обыграл дилера и рынок

- Автор:

- Жанр:

- Издательство:Литагент Аттикус

- Год:2017

- ISBN:978-5-389-14128-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эдвард Торп - Человек на все рынки: из Лас-Вегаса на Уолл-стрит. Как я обыграл дилера и рынок краткое содержание

«Воспоминания Эда Торпа читаются как триллер. В них замешаны потайные носимые компьютеры, от которых не отказался бы и Джейм с Бонд, зловещие персонажи, великие ученые и попытки отравления (не говоря уже о диверсии, после которой Эд должен был “попасть в аварию” посреди пустыни). Эта книга рисует портрет аккуратного, серьезного, организованного человека, посвятившего себя поискам жизни, знаний, финансовой безопасности и, не в последнюю очередь, удовольствий». (Нассим Талеб) «Я приглашаю вас принять участие в моей одиссее по мирам науки, азартных игр и рынков ценных бумаг. Вы узнаете, как мне удалось преодолеть всевозможные опасности и добиться успеха в Лас-Вегасе, на Уолл-стрит и в моей собственной жизни. В этом путешествии вы встретитесь с интересными людьми, от считающих карты игроков в блэкджек до специалистов по инвестициям, от кинозвезд до нобелевских лауреатов. Вы познакомитесь с опционами и другими производными финансовыми инструментами, а также с хедж-фондами и узнаете, как простая инвестиционная стратегия позволяет в долговременной перспективе обыграть всех, даже самых опытных, инвесторов». (Эдвард Торп)

Человек на все рынки: из Лас-Вегаса на Уолл-стрит. Как я обыграл дилера и рынок - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

После смерти моей супруги от рака, наступившей в 2011 году, мы провели церемонию прощания, посвященную ее жизни. Когда я думаю о нашей совместной жизни, я вспоминаю слова, сказанные на этой церемонии ее братом: «Тот танец, который вы танцевали, уже никто не отберет».

Жизнь подобна чтению романа или участию в марафоне. Важно не столько достижение финиша, сколько сам путь и те впечатления, которые мы получаем на этом пути. Как сказал Бенджамин Франклин: «Время – ткань, из которой состоит жизнь», и значение имеет то, как мы его проводим.

Лучшим было то время, которое я провел с небезразличными мне людьми – женой, родными, друзьями и сотрудниками. Что бы вы ни делали, радуйтесь жизни и тем людям, с которыми вы ее разделяете, и оставьте после себя что-нибудь, что поможет следующим поколениям.

Приложение A

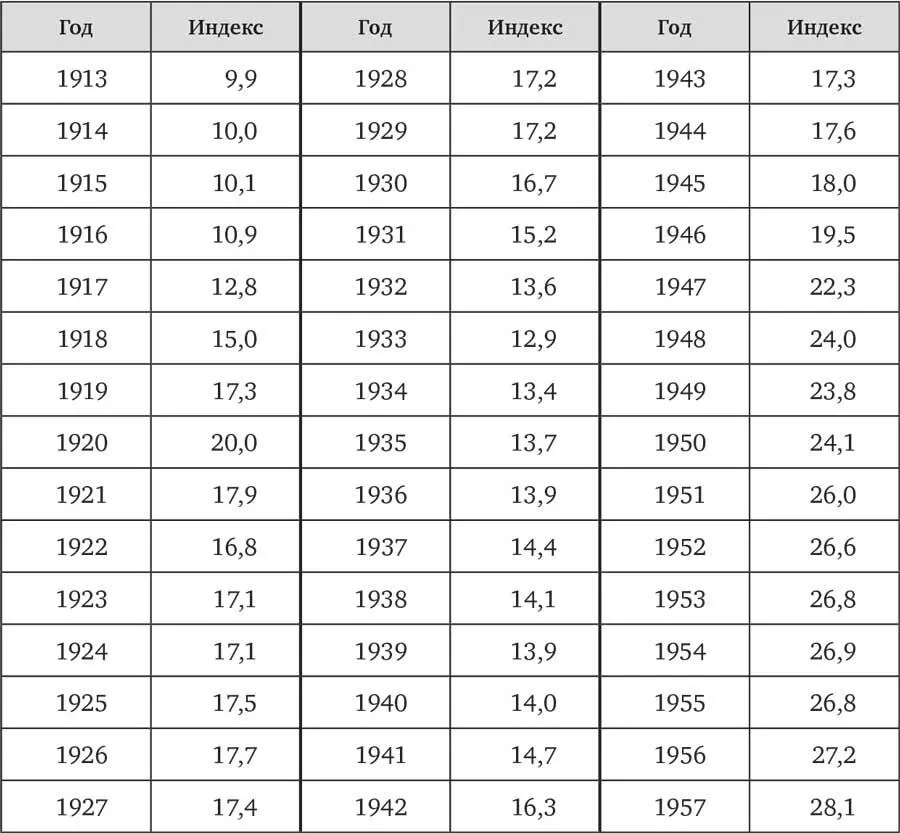

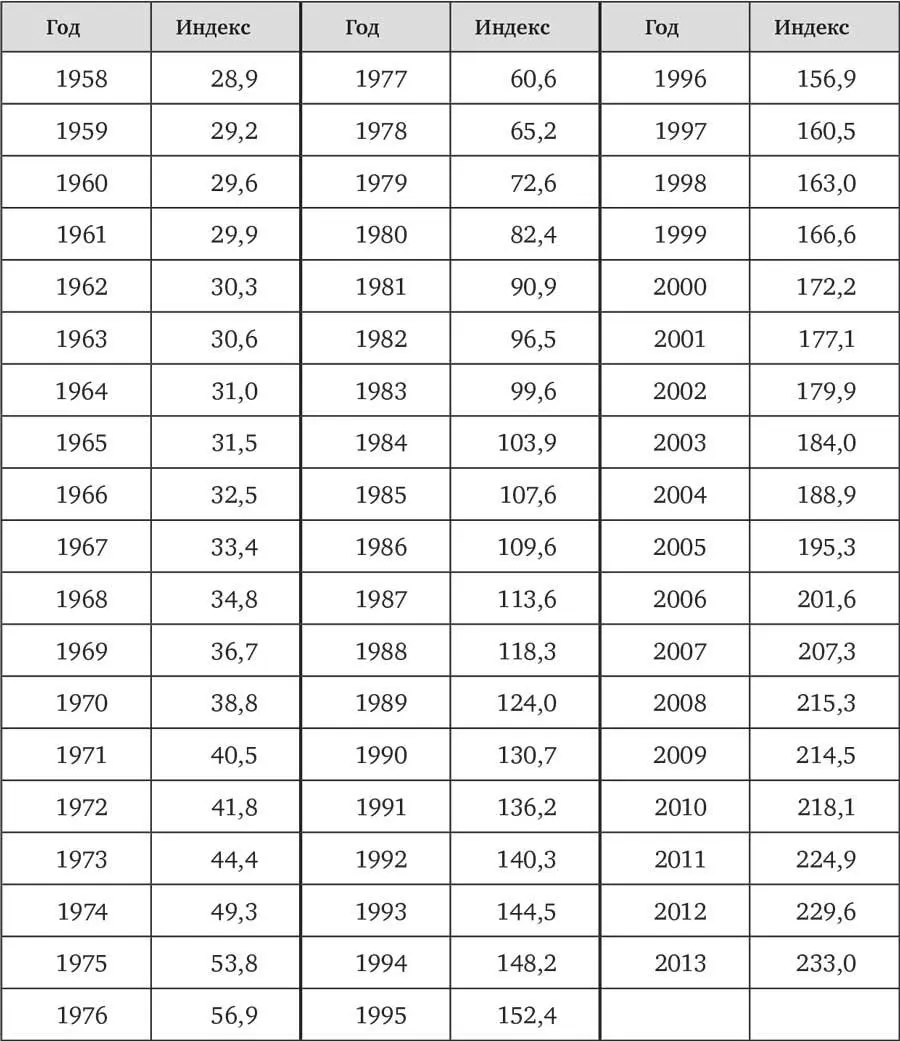

Влияние инфляции на стоимость доллара

Следующая таблица иллюстрирует изменения покупательной способности доллара [346]. Чтобы узнать, чему стали равны в 2013 году 11 тысяч долларов, которые я выиграл в блэкджек с Мэнни Киммелем и Эдди Хендом в 1961-м, мы умножаем 11 000 на индекс 2013 года и делим на индекс 1961 года: 11 000 × 233,0: 29,9 = 85 719 долларов. Чтобы преобразовать доллары года А в доллары года В, нужно умножить сумму на индекс для года В и разделить на индекс для года А.

В среднем индекс рос приблизительно на 3,6 % в год, но есть и некоторые необычные отклонения. После краха 1929 года индекс падает (дефляция!) и остается на заниженном уровне в течение следующего десятилетия. Затем, во время Второй мировой войны и в послевоенные годы, он быстро увеличивается.

Хотя в США и большинстве других развитых стран инфляция большую часть времени была умеренной, иногда она может быть катастрофической. Во время гиперинфляции 1919–1923 годов в Германии ее национальная валюта обесценилась до одной стомиллиардной исходного значения (в 100 000 000 000 раз). Должники оказались свободны, а заимодатели разорились. Инфляция такого уровня свела бы государственный долг США, составлявший в 2015 году около 18 триллионов долларов, до суммы, эквивалентной 180 долларам. В 2009 году гиперинфляция в африканской стране Зимбабве достигла уровня, сравнимого с германским: получили широкое хождение купюры номиналом триллион зимбабвийских долларов.

Совокупная доходность индекса S&P 500 (при реинвестировании дивидендов) упала с пикового значения 1929 года до наименьшего уровня 1932 года на 89 %. Однако в это время царила дефляция, и у страны было то слабое утешение, что с учетом инфляции индекс потерял всего 85 %.

Таблица 9. Индекс потребительских цен

US Department of Labor

Bureau of Labor Statistics

Washington, DC 20212

Consumer Price Index

Все городские потребители (CPI-U)

Среднее по городам США

Для всех значений

Среднее значение с 1982 по 1984 г. = 100

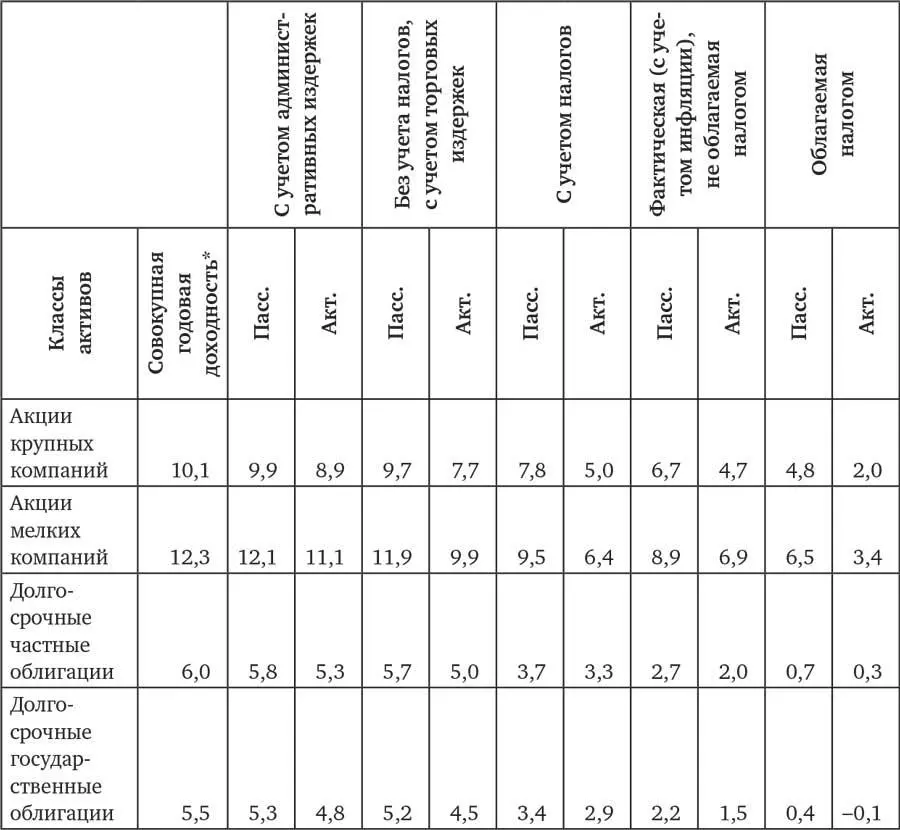

Приложение Б

Историческая доходность

Таблица 10. Историческая доходность по классам активов, 1926–2013 годы

* Среднее геометрическое.

** Среднее арифметическое.

*** Арифметический.

Источник: Ibbotson , Stocks, Bonds, Bills and Infl ation, Yearbook, Morningstar, 2014. Данные по доходности в США с 1801 г. см.: Siegal , Stocks for the Long Run. В работе Dimson et al. приведены и проанализированы данные по доходности для шестнадцати разных стран. Последовательность значений доходности зависит от выбранного периода и конкретного индекса. По умолчанию я использовал данные Ibbotson, так как для них имеется ежегодно обновляемая статистика.

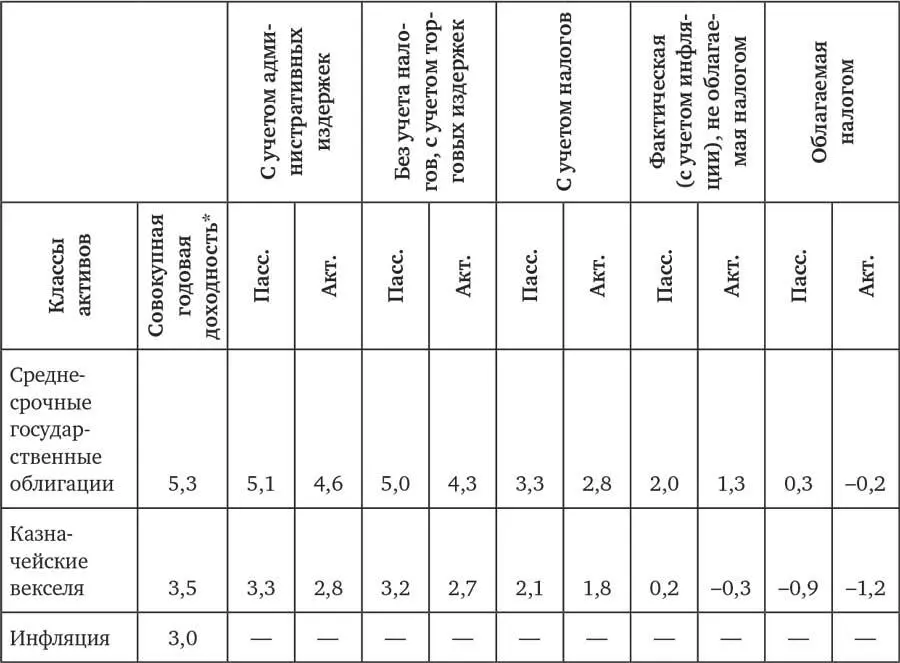

Таблица 11. Историческая доходность (%) для инвесторов, 1926–2013 годы

* Среднее геометрическое.

Источник: Ibbotson , Stocks, Bonds, Bills and Infl ation, Yearbook, Morningstar, 2014. Данные по доходности в США с 1801 г. см.: Siegal , Stocks for the Long Run. В работе Dimson et al. приведены и проанализированы данные по доходности для шестнадцати разных стран. Последовательность значений доходности зависит от выбранного периода и конкретного индекса.

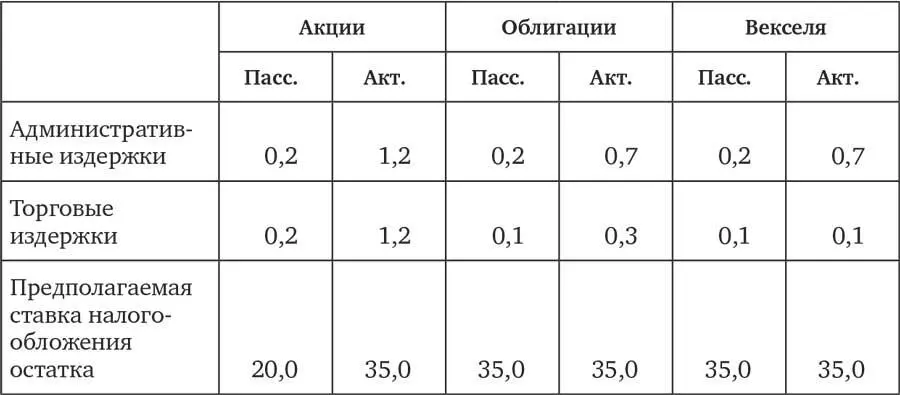

Таблица 12. Предполагаемые издержки, снижающие историческую доходность (%)

Таблица 13. Годовая доходность (%), 1972–2013 годы

* Среднее геометрическое.

** Среднее арифметическое.

В таблице 13 приведены сравнительные данные по исторической доходности инвестиций в доходную недвижимость; указана суммарная доходность котируемых трастовых фондов инвестиций в недвижимость за период с 1972 по 2013 г.

Источник: Ibbotson , Stocks, Bonds, Bills and Infl ation, Yearbook, Morningstar, 2014. Данные по доходности в США с 1801 г. см.: Siegal , Stocks for the Long Run. В работе Dimson et al. приведены и проанализированы данные по доходности для шестнадцати разных стран. Последовательность значений доходности зависит от выбранного периода и конкретного индекса.

Приложение В

Правило 72 и другая информация

Правило 72 позволяет быстро находить приблизительные решения задач на сложные проценты и совокупный прирост капитала. Это правило показывает, за какое число периодов происходит удвоение капитала при некоторой процентной ставке; оно дает точные результаты для ставки 7,85 %. Для меньших ставок удвоение происходит немного быстрее, а для более высоких занимает несколько больше времени. Во втором столбце колонки перечислены результаты применения правила 72, а в третьем – фактические результаты. В столбце «точных значений» приведены числа, которые следует использовать вместо 72 при расчетах доходности для данной ставки. Для доходности 8 % это значение, округленное до двух знаков после запятой, равно 72,05, что позволяет оценить точность правила 72. Отметим, что точные значения из четвертого столбца должны быть равны произведению дохода за период (первый столбец) на соответствующее число из третьего столбца (фактическое число периодов до удвоения), но данные четвертого столбца несколько отличаются от этих результатов. Это связано с тем, что в третьем и четвертом столбцах даны не точные значения, а результаты округления до двух знаков после запятой.

Читать дальшеИнтервал:

Закладка: