Александр Литягин - KPI И ДИСТРИБЬЮЦИЯ#2. СЕРИЯ KPI-DRIVE #2

- Название:KPI И ДИСТРИБЬЮЦИЯ#2. СЕРИЯ KPI-DRIVE #2

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005063458

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Литягин - KPI И ДИСТРИБЬЮЦИЯ#2. СЕРИЯ KPI-DRIVE #2 краткое содержание

KPI И ДИСТРИБЬЮЦИЯ#2. СЕРИЯ KPI-DRIVE #2 - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

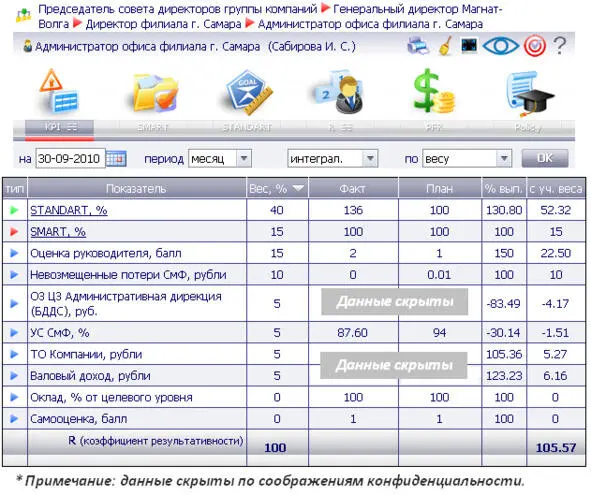

Илл. 15. Администратор офиса

Это администратор офиса (илл. 15). Чтобы было понятно, возможно, секретарь офиса, который обрабатывает звонки и выполняет работы по поддержанию работоспособности самого офиса. У человека также 40 пунктов занимает оценка – типовые классы, которые должны быть выполнены. 15% занимают поручения, оценка руководителя – 15%. Оценка руководителя весит больше, чем обычно (чаще всего она весит 10%), потому что этот человек является ассистентом руководителя и то, что не укладывается в smart-задачи или стандарты, оценивается через мнение руководителя о его работе. Допустим, «принеси, пожалуйста, чай для гостей» – ни smart-задачей, ни стандартом делать это некорректно – нагромождение слишком большое. Ну, и гости не всегда бывают, матрицу не нужно перегружать.

Немного о теории того, как люди воспринимают изменения. Все воспринимали по-разному: кто-то ждал, кто-то воодушевился, кто-то ничего не понял впервые, когда внедрили. Кто-то встретил с резким отторжением, типа «не может быть, всё очень плохо, не согласен». Группа людей прошла через категорическое неприятие. Было воодушевление, что этим можно пользоваться, благодаря этому зарабатывать деньги и получать от работы удовольствие. Период перехода длился около года, наверное. Потому что параллельно с внедрением этой технологии нам пришлось прилагать усилия по изменению текущих процессов. И в организации началось сразу несколько изменений, связанных со стратегическим управлением, с пересмотром совещаний и пересмотром отчетности. Резко понадобились какие-то новые цифры, новые отчеты. Ну, всех всколыхнуло, все заерзали и сказали: «Да что ж это такое?! Вы там придумали себе какую-то ерунду, мы тут работали и так ничего не успевали, а вы…». Они стали не успевать ещё больше, в итоге результаты у всех стали лучше. Соответственно, нужно делать так, чтобы люди не успевали, тогда у вас всё будет хорошо.

Но по природе своей любые изменения всегда вызывают дискомфорт. Я уже говорил, что люди находились в хорошем состоянии духа, у них всё было хорошо, в комфорте. А тут ещё новая система, процессы… издевательство какое-то.

Какие были сложности в оцифровке? Как справились?

Разделю вопрос на две части. Классика и теория говорит о том, что когда вы начинаете перестраивать собственный бизнес, то вы начинаете находить в нём какие-то тёмные моменты, которые не поддаются оцифровке и пониманию – что же там всё-таки творится. И не всегда это такие подразделения, которые имеют определенный цикл, как бухгалтерия или юриспруденция. Так вот, когда вы начинаете пересматривать, то всплывают вещи, которыми хочется управлять, которые просто бесят, а убрать их никак не удается. В нашей ситуации это были невозмещенные потери, которые находятся во всех матрицах.

История выглядит следующим образом. Шесть лет назад по итогам года с чистой прибылью мы списывали суммы с шестью нулями на ревизии, на то, что куда-то уехало и не нашлось, на невозвращенные долги, которые по причине корявых рук какого-нибудь из сотрудников мы не сопроводили документами. И, соответственно, контрагент сказал нам: «Ребята, а в чем дело? Документов нет – все свободны». Мы оказывались в ситуации, когда списывали по 6, 8, 10 миллионов. Это не всегда делало нас прибыльными. За один год вот этого неприятного пребывания в состоянии, когда от невозмещенных потерь зависят все сотрудники компании… сумму этих потерь снизили сначала до трех миллионов на год, а потом до одного миллиона. А последние три года мы заканчиваем без невозмещенных потерь в группе компаний.

Мы – люди, которым стало неприятно, мы начали разбираться, из чего складываются эти невозмещенные потери, всегда ли они не возмещены. Была составлена классификация этих потерь и источники, откуда они чаще всего возникают. То, что мы смогли перекрыть организационно, допустим, частными охранными предприятиями, видеокамерами, системами сигнализации, пожарными сигнализациями – мы перекрыли это организационно. Где не смогли перекрыть – стали искать источники возмещения. Мы сразу же стали страховать абсолютно все хранящиеся у нас товарные запасы. Хотя до этого (когда не разбирались) как-то не принимали такого решения, типа давайте тратить ещё деньги. Нормальный же склад, поедешь, да? Замок закрывается, ну, и зачем там ещё что-то страховать? Когда стали разбираться, детализировать и понимать, тогда приняли для себя решение, что нам лучше тратить деньги на страховку хранящихся и перемещаемых товарных запасов, чем потом искать неизвестно откуда, либо списывать такие значительны суммы.

Потом стали разбираться с тем, что раньше к невозмещенным потерям относились такие вещи, как прощенная ревизия склада. Когда эта ситуация поменялась и она снабдилась цифрами, то и на людей стали оказывать гораздо большее давление. Они почему-то стали что-то возвращать, где-то терять стали меньше. Стали абсолютно спокойно воспринимать (поскольку информации стало больше) процедуру предъявления вещей на досмотр, когда ты выходишь со склада. Хотя раньше это всё считалось чуть ли не антиконституционными вещами: «Как так, я иду со склада, у меня из кармана торчит немного стирального порошка, а вы меня проверить хотите… кто вы такие?». Но это целый громадный комплекс мероприятий, который был реализован. В первую очередь, потому что с этой черной областью разобрались, и было кому разбираться. Я бы сказал, пресекать стали больше. Финансисты принесли отчет, сказали – нет, это не мы (мы же не воровали). Поцарапали продукт – надо его снимать с продажи и списывать за потерю товарного вида. Могут и схитрить с введением данных из первичных документов в компьютер. Но, согласитесь, когда ты приходишь на работу, где установлено двести камер, то у тебя мыслей о том, чтобы нужно как-то по-робингудски уйти, ещё и как-то хитро спереть, не возникает. Защищен ты от всего.

Скажу сразу, что мы не рассматривали данный проект внедрения, как инвестиционный, поэтому расчеты, когда и каким образом должны вернуться деньги, какие показатели в организации должны существенно измениться, и мы с них должны получить экономический эффект – у нас такого не было. Тем не менее, есть определенная математика, которую можно посчитать через ФОТ (Фонд Оплаты Труда). Если я знал до этого, что ФОТ у меня выполнялся с индексом 102% против бюджета, а стал выполняться с индексом 98%, то 4% разницы я вполне могу перевезти в живые деньги и сопоставить с тем бюджетом, оценками. Расчет утвержден финансистами и генеральный директором нашей организации. Мы эти капиталовложения отбили.

Читать дальшеИнтервал:

Закладка: