Александр Литягин - KPI И ДИСТРИБЬЮЦИЯ#2. СЕРИЯ KPI-DRIVE #2

- Название:KPI И ДИСТРИБЬЮЦИЯ#2. СЕРИЯ KPI-DRIVE #2

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005063458

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Литягин - KPI И ДИСТРИБЬЮЦИЯ#2. СЕРИЯ KPI-DRIVE #2 краткое содержание

KPI И ДИСТРИБЬЮЦИЯ#2. СЕРИЯ KPI-DRIVE #2 - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Есть болезненное восприятие. Перед тем, как выставить оценку руководителей итоговую за месяц на общем собрании топ-менеджеров происходит обмен мнениями о том, кто хорошо сработал, кто нехорошо, кто как себя сам оценивает и как его оценивают сторонние службы. Это тоже очень интересное мероприятие, к критике не все относятся с пониманием. Есть люди, которые не способны воспринимать критику вообще ни от кого. Вы, наверняка, с такими сталкивались. Соответственно, когда вам говорят о том, что их большой департамент под их чутким руководством что-то не сделал… до драк не доходило, но до громких криков – бывало такое. И это тоже нормально, потому что теперь будет открыто.

Пребывающий в некомфортном состоянии человек более мотивирован. Вообще задача руководителей – выводить сотрудников из состояния комфорта. Потому что комфорт – это сначала на работе так вот сел, потом так, потом сполз, потом ноги положил на стол, потом задремал. А зарплата при этом должна индексироваться где-то один раз в три месяца. А лучше, если она будет опережающим индексом по сравнению с инфляцией. Либо привязана к какому-то быстро растущему биржевому показателю, то есть я буду работать меньше, а вы мне платите больше. Если бы меня постоянно не выводили из комфортного состояния, наверняка, я не смог бы ничего сделать в организации. Выводят из комфортного состояния любыми словами: «Я не доволен вот этим показателем», «Я считаю, что здесь может быть больше, а здесь может быть меньше». Если я хочу этим заниматься, улучшать эту ситуацию – я её улучшаю. Если не хочу, то я ищу другую работу. Но в любом случае, на любой работе цифры и понимание этих цифр – они дают гораздо больше результатов, чем хорошие слова.

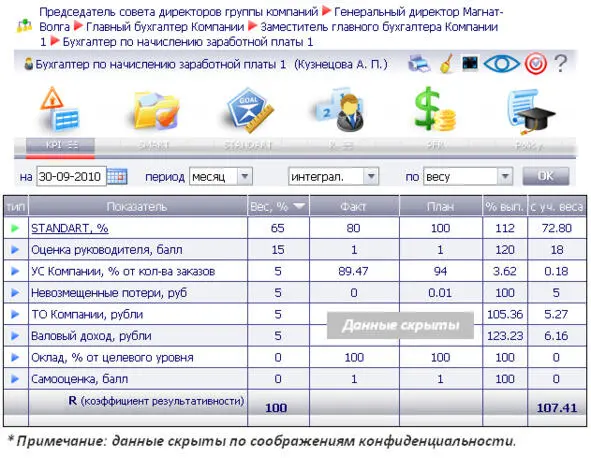

Илл. 12. Матрица бухгалтера по начислению заработной платы

Здесь приведена матрица бухгалтера по расчету заработной платы (илл. 12). Кто-то задавал вопрос, как часто пересматриваются матрицы. Вот эта бухгалтерия – это очень интересное для исследования и оцифровки подразделение. Потому что, во-первых, бухгалтерия и бухгалтерские процессы в организации регламентированы на уровне закона. Есть правила бухгалтерского учета – там всё привязано и к формам, и к срокам, и невозможность проигнорировать, там, с какого-нибудь 70-го на 50-й (надеюсь, бухгалтера не обидятся). Но если идти всё время на поводу правил бухгалтерского учета и выстраивать организацию с точки зрения этих правил, то мы окажемся в ситуации, когда налоги будут превышать товарооборот. Если заплатить все налоги, которыми государство хочет на законных основаниях обложить работодателей или коммерческие организации, то выяснится, что размер этих налоговых отчислений при неправильном подходе превысит товарооборот организации запросто (неправильн о подойти – значит оплатить абсолютно всё подряд по налоговому кодексу).

А второе – на организацию из двух человек понадобится человек восемь бухгалтеров, если всё делать абсолютно, как прописано там. Соответственно, нам нужно сделать так, чтобы мы не нарушая законодательство, не придумывая каких-то хитрых схем, уловок и не рискуя нашим бизнесом платили налогов столько, сколько мы должны платить с учетом нашей деятельности, но не более того. И не тратили на сведение бухгалтерских балансов, на ведение учета больше, чем зарабатываем. Для нас это полезно.

Мы понимаем, что бухгалтерия очень стандартизирована, самый большой вес у бухгалтера по расчету заработной платы занимает именно показатель стандартов (65% в нашей практике). Она должна к определенному времени сделать определенный набор операций, чтобы сотрудники компании пятнадцатого числа, как всегда, получили свою заработную плату. И, соответственно, если она что-то нарушает – это отражается на её результативности, со всем справляется – всё прекрасно. Оценка руководителя занимает серьёзный вес у человека, который координирует усилия между расчетчиками. Все остальные – это низкие показатели: уровень сервиса, невозмещенные потери, товарооборот компании и валовой доход. По части общих показателей у нас практически все матрицы одинаковы.

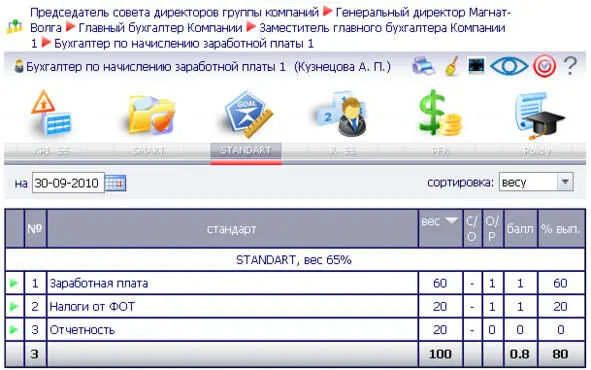

Илл. 13. Стандарты бухгалтера по начислению заработной платы

И мы видим стандарты этого же бухгалтера (илл. 13), что она должна сделать. Шестьдесят пунктов отдается на расчет заработной платы, что в принципе логично следует из названия «Бухгалтер по расчету заработной платы». 20% должны отнимать отчисления налоговой и ещё 20% – составление отчетности. Вот прекрасно понятно, что человек должен большинство своего времени тратить на то, чтобы своевременно считать заработную плату, ну, и всё, что с ней связано (отпускные, увольнительные). А самооценку я просто не привел – она же внутри, в каждом стандарте.

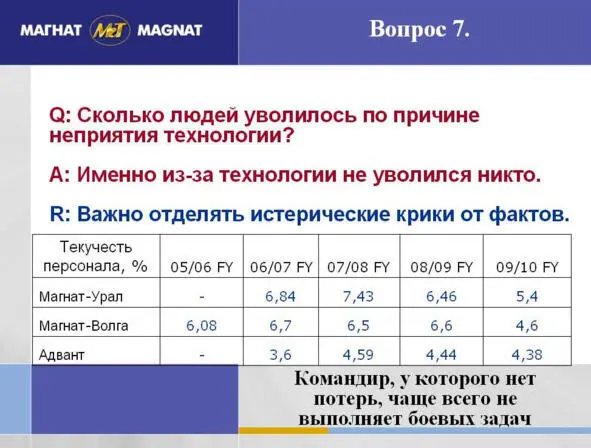

Сколько людей уволилось по причине неприятия технологии?

Этот вопрос на каждой конференции задают. Здесь данные приведены по тому, какая у нас текучесть. У нас работает два бухгалтера по расчету заработной платы и руководитель их отдела на 880 человек.

Вопрос всегда был «Мы как внедрили – они как уволились все…». Ситуация, когда хоть один топ-менеджер или один сотрудник пришел и сказал, что у вас тут дурацкая система управления, я в ней не работаю и поэтому увольняюсь – таких ситуаций не было. И разумно понимать, что люди чаще всего не станут называть вам истинную причину, почему они увольняются. Кто-то был готов и до этого. Кому-то не нравится, что контролируют, но он не хочет в этом признаться, а, может быть, сам это не осознает. Причин увольнений всего очень много. Ситуаций, когда отделы нагло покидали подразделение, говоря, что у вас неправильно и несправедливо, – такого не было.

Илл. 14. Текучка кадров в разных дивизионах компании «Магнат»

Если посмотреть на цифры (мы там уже несколько раз в процессе подходили к тому, что лучше управлять не словами, а цифрами), то текучесть не меняется – ни вот там, где было внедрение, ни позже, то есть как была, так и остается (илл. 14). Поэтому сказать, что технология А. Литягина выведет у вас из бизнеса людей (если вы её внедрите) – такого не получится. Тем не менее, можно совершить какую-то управленческую ошибку, попытаться внедрить технологию, если у вас не выстроено управление компанией, помучить людям мозги – они разбегутся. Теоретически может случиться, но если вы не понимаете, как управляете своим бизнесом и пытаетесь на это положить технологию, то очень опасно. Всё-таки управляется ваш бизнес.

Читать дальшеИнтервал:

Закладка: