Александр Литягин - KPI И ДИСТРИБЬЮЦИЯ#2. СЕРИЯ KPI-DRIVE #2

- Название:KPI И ДИСТРИБЬЮЦИЯ#2. СЕРИЯ KPI-DRIVE #2

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005063458

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Литягин - KPI И ДИСТРИБЬЮЦИЯ#2. СЕРИЯ KPI-DRIVE #2 краткое содержание

KPI И ДИСТРИБЬЮЦИЯ#2. СЕРИЯ KPI-DRIVE #2 - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

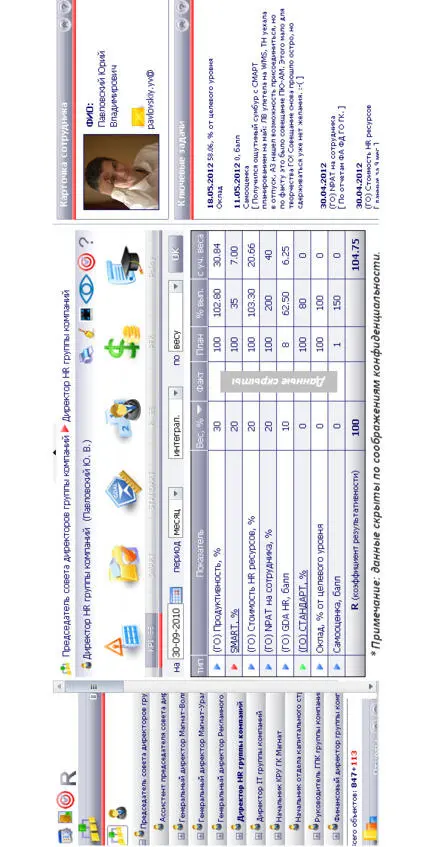

Илл. 8. Матрица HR-директора по персонала (спикера вебинара)

Для примера приведена моя матрица (илл. 8). Я директор по работе с персоналом в группе компаний. Вы можете видеть, каким образом распределены приоритеты в моей деятельности. Одним из ключевых показателей моей работы является продуктивность – постоянное увеличение производительности группы компаний, каждого бизнес-подразделения и каждого сотрудника. Мы меряем производительность и продуктивность совершенно разных разрезов. Наверное, сейчас об этом говорить неинтересно. Но так или иначе, моя задача и оценка эффективности моей деятельности выглядит просто: как только мы теряем эффективность, когда группа компаний теряет результативность – это отражается на моей итоговой результативности, и я теряю свои счастливые баллы.

Также я занимаюсь проектной работой – это Smart-задачи (вторая строчка в матрице). Я отвечаю за стоимость HR-ресурсов, то есть всё, что относится к стоимости человеческих ресурсов в компании. И моя задача сделать так, чтобы мы не росли в стоимости HR-ресурсов опережающим темпом против дохода. Далее один из ключевых показателей эффективности – это чистая прибыль на сотрудника. Чем она выше, тем выше моя индивидуальная результативность. Как следствие, чем больше повышение этого показателя, тем больше удовольствия у акционеров и собственников. Можно ещё посмотреть на такой показатель, как GDA – это показатель сторонней оценки качества наших процессов (Distribution Assessment), когда приезжают сотрудники Procter&Gamble, Nestle, Mars и по заранее согласованному списку вопросов оценивают, на каком же уровне развития находится наша организация по части управления в различных областях. Вот, собственно, и всё. Некоторые данные здесь скрыты по соображениям конфиденциальности. Однако вы можете видеть, что процент выполнения в данном месяце достаточно высокий. Это счастливый месяц, когда результативность выше 100%. Это очень хорошо.

Каким образом составлялась матрица и кто расставлял веса?

Чаще всего это делается коллегиально. Для себя – мне сложно, я это с собственником согласовываю, как это будет выглядеть. В моем случае это просто делегировано. Я знаю, что если бы я нанимал HR-директора на работу, то я бы требовал с него вот это. Соответственно, у меня такая же матрица. Для сотрудника уровнем ниже обязательно, чтобы в этом процессе участвовал генеральный директор, сотрудник департамента по работе с персоналом и функциональный руководитель. Втроем они достаточно объективно оценивают, зачем же в организации работает тот или иной сотрудник: какие задачи перед ним ставятся и по каким показателям оценивать эффективность работы этого объекта управления.

Самооценку я обязательно пишу себе сам, делаю это один раз в неделю. Это просто помогает руководителю понять, насколько я отклоняюсь в своих ожиданиях, в своих оценках от того, что он от меня ждет. И когда он ставит оценку руководителю, мне сообщает её, то мы корректируем: согласен ли он с тем, как я себя оценил, либо не согласен. У всех сотрудников уровнем ниже кроме самооценки обязательно стоит оценка руководителя с определенным весом. Самооценка стоит с нулевым весом. Если она будет хоть как-то влиять на результативность математически, то соблазн ставить низкую оценку у меня никогда не появится, ведь я всегда буду очень хорошо работать и очень высоко себя ценить.

Моя матрица не отражает никакую миссию. Потому что миссия – это самая высоко стоящая отправная точка в системе построения целей в организации и в системе управления в целом. Меняются конкретные задачи, для чего я нахожусь на работе. На самом верху находится миссия компании, которая преобразуется в долгосрочную цель. Эти две вещи неизменны, по сути что сказали организации собственники, что хотят они видеть, так это и будет. Ниже долгосрочная цель детализируется в стратегическую цель. В нашем случае, мы пересматриваем стратегическую цель один раз в пять лет. Естественно существует набор стратегий, которые направлены на выполнение этой стратегической цели. Под стратегической целью идет цель на год, то есть ежегодно топ-менеджеры каждой из этих организаций вырабатывают цель на год. Естественно есть набор ключевых показателей эффективности, выполнение которых покажет нам, что эта цель выполнена. Есть также набор стратегий годовых, направленных на реализацию вот этой цели. И когда мы понимаем этот набор KPI, понимаем ожидаемые значения, то уже может говорить о том, что должно поменяться в матрицах сотрудников.

По хорошему, при стабильном (неменяющемся) рынке минимум один раз в год матрицы сотрудников должны меняться. Логика следующая: если топ-команда сказала, что она хочет что-то увидеть от своей компании в следующем году, то она должна отразить это каким-то образом в системе управления. Иначе получится знаменитый «Треугольник», когда на вершине пирамиды находятся с десять-двадцать умных топ-менеджеров, которые всё знают, всё понимают. А сотрудники в организации не имеют представления, что делать.

О стоимости HR-ресурсов. Относим то, что уже по факту произошло, соотносим это с товарооборотом, получаем относительную величину (что называется стоимостью в нашем понимании). И сравниваем её с тем, что мы планировали себе в бюджете (есть набор статей). Но моя задача, чтобы рос товарооборот, а стоимость HR-ресурсов отставала. Естественно я это сам-один делаю на 2 500 человек. У меня для этого есть определенные ресурсы, инструменты, люди.

Как всё происходило на этапе внедрения. Мы сами совместно с Александром Литягиным собрались и начали рассказывать о том, чем же мы всё-таки управляем в этом бизнесе. Он только корректировал и направлял этот процесс. Ситуации, когда нам привезли готовую библиотеку, что, ребята, смотрите – вот так правильно управлять бизнесом, берите и управляйте по этим показателями – её не было. Естественно здесь особо не расфантазируешься, потому что любое коммерческое предприятие имеет математическую цель – получение прибыли. А над прибылью стоит определенный набор финансовых показателей, который есть в отчете о прибылях и убытках. Это типовая форма – мы можем её только каким-то образом детализировать, применимо к нашей организации. В общем классика такая – чтобы получить прибыль внизу, нужно получить какой-то товарооборот, либо валовой доход, понести какие-то затраты и строить дальше.

Какие-то уникальные показатели, если они возникают… вот здесь интересна помощь именно тех людей, которые помогают и сопровождают внедрение. Потому что часто бывают ситуации, когда мы называем громкими словами какой-то показатель, но не имеем даже маленького представления о том, как его мерить и что же всё-таки туда вкладывается. В нашей практике мы пошли таким образом: все сложные показатели, которые складываются из большинства различных компонентов мы убираем и управляем рядовыми показателями. Допустим, ни у кого из сотрудников показателя управления прибылью нету. Прибыль – это разница между доходами и расходами. Соответственно, есть люди, которые отвечают за доходы и расходы вместе. Так называемый, центр маржинального дохода. Чаще всего это коммерческие подразделения, которые что-то продают и при этом что-то тратят. Есть центры затрат – это обеспечивающие службы, которые ничего не продают, но без них деятельность организации будет выглядеть несколько однобоко. Допустим, это подразделение бухгалтерии или подразделение департамента по работе с персоналом. Отгрузок никаких мы не делаем, но без нас определенные моменты в организации могут идти не так, как хотелось бы собственнику. Таким образом, кто-то отвечает только за затраты, а кто-то – только за доходы и затраты.

Читать дальшеИнтервал:

Закладка: