Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

5) найдём оценки коэффициентов

модели (1), используя соотношения, полученные на первом шаге.

К основным недостаткам метода Алмон относятся:

1) необходимо заранее знать величину максимального временного лага L, однако на практике это невозможно. Определить величину лага L можно с помощью вычисления показателей тесноты связи, например, линейных парных коэффициентов корреляции, между результативной переменной у и лаговым значением факторной переменной х . Если показатель тесноты связи является значимым, то данную переменную необходимо включить в модель с распределённым лагом. Порядок максимального значимого показателя тесноты связи принимается в качестве максимальной величины лага L ;

2) порядок полиномиальной функции Р также заранее неизвестен. При выборе порядка полинома обычно исходят из того, что на практике не используются полиномы более второго порядка, а выбранная степень полинома должна быть на единицу меньше числа экстремумов в структуре лага;

3) если между факторные переменные коррелируют друг с другом, то новые переменные

которые являются линейной комбинацией факторных переменных x , будут также коррелировать между собой. Поэтому проблема мультиколлинеарности в преобразованной модели (2) устранена не полностью. Однако мультиколлинеарность новых переменных zi в меньшей степени отражается на оценках неизвестных коэффициентов βi исходной модели (1), чем при использовании традиционного метода наименьших квадратов к данной модели.

Основным преимуществом метода Алмон является то, что данный метод является универсальным и может быть использован при моделировании процессов, которые характеризуются различными структурами лагов.

98. Нелинейный метод наименьших квадратов. Метод Койка

Если модель с распределенным лагом характеризуется бесконечной величиной максимального лага L, то для оценивания неизвестных параметров данной модели применяются нелинейный метод наименьших квадратов и метод Койка. При этом исходят из предположения о геометрической структуре лага, т. е. влияние лаговых значений факторной переменной на результативную переменную уменьшается с увеличением величины лага в геометрической прогрессии.

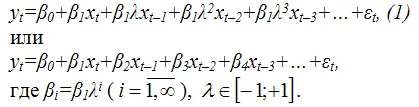

Если в модель включена только одна объясняющая переменная, то её можно представить в виде:

В модели с распределённым лагом (1) неизвестными являются три параметра: β0 , β 1 и λ . Найти оценки данных параметров с помощью традиционного метода наименьших квадратов невозможно по нескольким причинам, поэтому в данном случае используются нелинейный метод наименьших квадратов и метод Койка

Суть нелинейного метода наименьших квадратовзаключается в том, что для параметра

λ определяются значения в интервале [-1;+1] с определённым шагом, например, 0,05 (чем меньше шаг, тем точнее будет результат).

Для каждого значения λ рассчитывается переменная z :

zt=xt+λxt–1+λ2xt–2+λ3xt–3+…+λLxt–L,

с таким значением лага L , при котором дальнейшие лаговые значения переменной x не оказывают существенного влияния на z .

На следующем этапе с помощью традиционного метода наименьших квадратов оценивается модель регрессии вида:

yt= β0+β1zt+εt (2)

и рассчитывается коэффициент детерминации R 2 . Данный процесс осуществляется для всех значений λ из интервала [-1;+1]. Оценками коэффициентов β0 , β1 и λ будут те, которые обеспечивают наибольшее значение R 2 для модели регрессии (2).

В основе метода или преобразования Койка лежит предположение о том, что если модель регрессия (1) справедлива для момента времени t , то она справедлива и для момента времени ( t– 1):

yt–1=β0+β1xt–1+β1λxt–2+β1λ2xt–3+β1λ3xt–4+…+εt,

Умножим обе части данного уравнения на λ и вычтем их из модели регрессии (1). В результате получим выражение вида:

yt– λ yt–1= β0(1– λ)+β1xt+εt–λ εt–1 ,

или

yt = β0(1– λ)+β1xt+λyt–1 +νt, (2)

где νt= εt–λ εt –1 .

Полученная модель (2) является моделью авторегрессии, что позволяет проанализировать её краткосрочные и долгосрочные динамические свойства.

Значение переменной yt –1 в краткосрочном периоде (в текущем периоде) рассматривается как фиксированное, а воздействие переменной х на переменную у характеризует коэффициент β 1 .

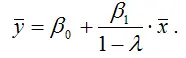

Если xt в долгосрочном периоде (без учёта случайной компоненты модели) стремится к некоторому равновесному значению

то yt и yt –1 также будут стремиться к своему равновесному значению, которое вычисляется по формуле:

из чего следует:

Долгосрочное влияние переменной х на переменную у характеризуется коэффициентом

Несмотря на то, что метод Койка очень удобен в вычислительном отношении (оценки параметров β0, β1 и λ можно рассчитать с помощью традиционного метода наименьших квадратов), оценки, полученные с его помощью, будут смещёнными и несостоятельными, т. к. нарушается первое условие нормальной линейной модели регрессии.

99. Модель адаптивных ожиданий (МАО)

Моделью адаптивных ожиданийназывается динамическая эконометрическая модель, которая учитывает предполагаемое (или желаемое) значение факторной переменной

в момент времени ( t+1) .

Общий вид модели адаптивных ожиданий:

Предполагаемое (ожидаемое) значение переменной

в момент времени ( t+1 ) рассчитывается на основании значений фактических (реальных) переменных в предшествующий момент времени t.

Читать дальшеИнтервал:

Закладка: