Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]

![Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]](/books/1057224/babajkin-na-pensiyu-v-35-let-publisher-selfpub-s.webp "Обложка книги")

- Название:На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- ISBN:978-5-532-05972-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями] краткое содержание

На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Пример :

– январь – дивиденды

– февраль – купоны

– март – купоны

– апрель – купоны

– май – дивиденды

– июнь – дивиденды

– июль – дивиденды

– август – дивиденды

– сентябрь – купоны

– октябрь – дивиденды

– ноябрь – купоны

– декабрь – дивиденды

Американские акции.Многие компании платят их раз в квартал. Здесь очень просто составить аналогичное с облигациями расписание.

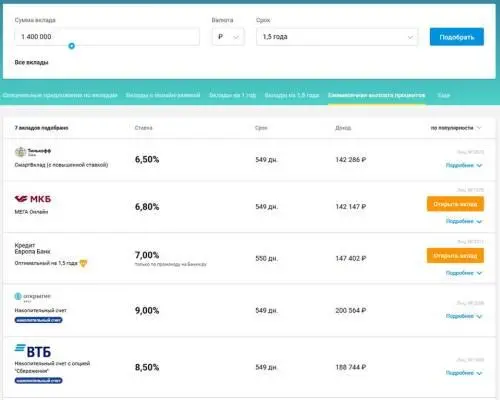

Депозиты

Еще один прекрасный инструмент – депозиты с ежемесячной выплатой процентов.

Источник: banki.ru

Как видите, доходность депозитов часто совпадает с доходностью облигаций. В некоторых банках доступно частичное снятие.

Лично мне этот инструмент не всегда подходит. Если имею дело с большими суммами, приходится открывать вклады в разных банках, чтобы подпадать под страховку АСВ.

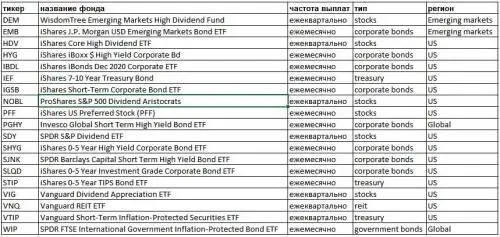

ETF

Здесь выбор огромен: фонды акций, облигаций и недвижимости. Все американские ETF по закону обязаны платить дивиденды. И платят они, чаще всего, ежемесячно. Таблица с примерами представлена ниже:

Есть еще несколько важных бонусов:

1. Зарплатная психология позволяет быстрее ощутить прелести фондового рынка. Например, у вас есть накопления в 1.000.000 рублей, или машина, которую можно продать за несколько сотен тысяч рублей. Вы переводите этот капитал в финансовые инструменты и почти сразу же начинаете получать дополнительную зарплату. Эти поступления небольшие, всего несколько тысяч рублей в месяц, но они греют душу и позволяют выработать финансовую дисциплину. Результат виден уже здесь и сейчас.

2. Еще один плюс ежемесячных поступлений заключается в природе сложного процента. Он устроен так, что чем чаще вы пополняете счет, тем это выгоднее для вас. Ежемесячное реинвестирование купонов и дивидендов позволяют ускорить этот эффект.

3. Следующий бонус – устойчивость к просадкам. Вам становятся безразличны колебания рынка. Вы знаете, что раз в месяц на ваш счет поступит определенная сумма, часто заранее известная. И вы легко “пересиживаете” любые изменения рынка.

4. И напоследок – маленький лайфхак: если ваши активы распределены по разным инструментам, то у вас появляется возможность получать выплаты не один раз, а несколько раз в месяц.

Почему у инвестора должно быть несколько “подушек безопасности”?

В финансовых книжках нас учат, что у каждого человека должна быть одна “подушка безопасности”. Я с этим не согласен. По своему опыту могу сказать, что “подушек” должно быть несколько и лежать они должны в разных местах.

Я – параноик. Очень часто мыслю категорией “А что если?”. На самом деле, никто не знает, что именно нас ждет. Но, изучив историю, можно составить примерные сценарии.

У меня два типа подушек – “антикризисная” и “на черный день”. В первом случае проблемы испытывает все население страны или мира, во втором случае проблемы испытываю только я.

Структура подушек немного отличается по составу, инструментам и суммам денежных средств.

Подушка “Антикризис”

Кризисы бывают разные. Давайте обратимся к истории.

Кризис а-ля 1914–1917

Кто тогда вышел целым из воды? Те, у кого были билеты на пароход и запас денегна первое время жизни в другой стране. Поэтому структура “подушки” следующая:

– загранпаспорт;

– рублевый кэш на авиабилет или билет на поезд;

– долларовый кэш в качестве запаса на первое время;

– биткоины – параноикам, желающим перевезти за границу более 10.000 $, таможенники не заметят;

– золотой лом – на случай полного обесценивания денег, его принимают в любые времена.

Понятно, что больших сумм в данном случае не понадобится. Хватит 10.000–15.000 $. Речь идет о физическом выживании.

Кризис 1991–1995

Что мы наблюдали в те времена? Банки не выдавали денег, существовал тотальный дефицит, трехзначная инфляция и прочие прелести.

Вспоминаю, как выжила моя семья. Ниже приведу план:

1. Первое время была напряженная ситуация с едой. Спасал небольшой “ запас жира”: рубли или доллары.

2. Мы купили дом с земельным участкоми создали огород. Очень помогало. Для покупки понадобился рублевый кеш.

3. Родители открыли микробизнесы: отец занялся строительством, мама вязала одежду на дому и продавала на рынке. Что нужно для открытия небольшого бизнеса? Правильно, долларовый кэш.

Размер подушки в нашем случае небольшой – 20.000–30.000 $. Важно то, что подушка 1 может быть и подушкой 2, то есть две “кубышки” держать не надо.

Финансовый кризис а-ля 1998/2008

Здесь все намного интереснее, приятнее и понятнее. На этом почти гарантированно можно заработать.Набор инструментов совершенно другой.

Что у нас происходит в такие кризисы? Чаще всего, – это либо обвалы рынков и быстрое восстановление, либо инфляционный сценарий, когда все деньги обесцениваются.

В обоих сценариях нужно использовать следующие инструменты:

– “подушка” из коротких облигаций (до 1 года);

– долларовый кэш на депозите;

– портфель из дивидендных акций или дивидендных ETF;

– “бумажные” товары (ETF на золото, например).

О пропорциях всего этого “хозяйства” я расскажу в следующих главах.

Подушка “на черный день”

Увольнение

У меня уже нет работы. Но когда была, то всегда был запас на 3–6 месяцев жизни. Хранил я его обычно либо на рублевых депозитах, либо в коротких облигациях. Суммы – несколько сотен тысяч рублей.

Такой запас нужен был, чтобы не сваливаться в обморок от страха и не прогибаться на собеседованиях (во времена работы по найму).

Болезнь

Очень злюсь, когда наблюдаю за тем, как в Фейсбуке какая-то семья собирает деньги на лечение своего родственника от тяжелой болезни. Мне их ни капельки не жалко: полная беспечность рано или поздно приводит к тяжелым последствиям.

Что здесь должен делать разумный человек? Иметь запас наличности на операцию. Нам повезло с медициной: расходы не такие большие, как на Западе. Из опыта мне известно, во сколько обходится лечение в самых тяжелых случаях:

– операция на сердце – до 500.000 рублей;

– рак – 1.000.000–4.000.000 рублей.

– операции попроще – до 200.000 рублей.

Речь идет о лучших в стране частных клиниках. А некоторым людям удается и бесплатно лечиться.

Если такой суммы нет, то держите всегда в уме, что в некоторых случаях вам придется залезть в основной капитал: продать ценные бумаги, квартиру, машину и т.д.

Читать дальшеИнтервал:

Закладка:

![Тамара Высоцкая - Бетонное казино [publisher: SelfPub с оптимизированными иллюстрациями]](/books/1057223/tamara-vysockaya-betonnoe-kazino-publisher-selfpu.webp)

![Александр Милкус - Как мы перестраивали советское образование и что из этого вышло [litres с оптимизированными иллюстрациями]](/books/1057298/aleksandr-milkus-kak-my-perestraivali-sovetskoe-ob.webp)

![Кристиан Винд - Нечто из Дарк Маунт [publisher: SelfPub с оптимизированной обложкой]](/books/1063798/kristian-vind-nechto-iz-dark-maunt-publisher-self.webp)

![Джей Барридж - Тайна дерева-храма [litres с оптимизированными иллюстрациями]](/books/1065413/dzhej-barridzh-tajna-dereva.webp)

![Светлана Казакова - Дракон и чаровница [publisher: SelfPub] [с оптимизированной обложкой]](/books/1075769/svetlana-kazakova-drakon-i-charovnica-publisher-s.webp)

![Алексей Миллер - Мup [publisher: SelfPub] [с оптимизированной обложкой]](/books/1076140/aleksej-miller-mup-publisher-selfpub-s-optimiz.webp)

![Влада Якушевская - Спроси меня как [Быть любимой, счастливой, красивой, богатой собой] [litres с оптимизированными иллюстрациями]](/books/1077823/vlada-yakushevskaya-sprosi-menya-kak-byt-lyubimoj-sch.webp)

![Хайдарали Усманов - Смерть из тени [publisher: SelfPub с оптимизированной обложкой]](/books/1144527/hajdarali-usmanov-smert-iz-teni-publisher-selfp.webp)

![Тимур Казанцев - Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]](/books/1148397/timur-kazancev-investirovanie-v-akcii-prakticheski.webp)