Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]

![Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]](/books/1057224/babajkin-na-pensiyu-v-35-let-publisher-selfpub-s.webp "Обложка книги")

- Название:На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями]

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- ISBN:978-5-532-05972-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бабайкин - На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями] краткое содержание

На пенсию в 35 лет [publisher: SelfPub с оптимизированными иллюстрациями] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Попробую разобрать на примерах, как именно я принимаю решения.

Возьмем казино или тотализатор. Допустим, у меня есть 100 $. За какой стол мне сесть, чтобы с ненулевой вероятностью выйти из казино со 100.000 $ в кармане? Таких столов нет.

На какое событие мне поставить, чтобы заработать на ставках круглую сумму за короткий период? В серию успешных ставок и экспрессы на 10 событий я не очень верю. Вероятность наступления такого события ничтожна.

В этом плане вложения в финансовую пирамиду выглядят более привлекательными. Там происходит знакомая всем с детства игра в стулья – достаточно сесть на “свой” стул раньше других.

Но не будем впадать в крайности. Разберем что-то более понятное.

Примеры плохих сделок

1. Купить недвижимость на стадии “котлована”, а потом перепродать ее. Возможная доходность не превышает 20–30% годовых, риск потерять капитал – высокий.

2. Кредитование малого бизнесав любых формах – напрямую или через платформы. Доходность выше 17% – лохотрон, все, что ниже – нормально. Но такую доходность можно сделать и на фондовом рынке. Риски невозврата кредита – огромные. История подтвердила мои доводы. Посмотрите, как развивались в России краудлендинговые площадки.

3. Мусорные облигации. Зачем мне премия за риск в 3–5% при ненулевой вероятности получить дефолт по таким облигациям?

4. Участие в IPO.Возможная доходность иногда превышает 50%. Здесь – пограничная история. Рисковать можно, но только в случае, если вы глубоко изучили бизнес предприятия. Тогда вам, возможно, и удастся поучаствовать в очередном Фейсбуке. А вообще обычно игра тут уже закончена – все преимущества получают первые акционеры и посредники.

Примеры потенциально хороших сделок

1. Свой бизнес.У меня за плечами около 10 бизнесов. Из них успешными можно назвать 2–3. Остальные с треском провалились. При этом, у успешных есть общая черта – я почти не вкладывал капитал, только личное время и энергию. Окупаемость в этом случае измерялась тысячами процентов.

2. Венчур.Здесь у меня опыт неудачный. Когда я доверял деньги чужим людям, то обычно проигрывал. Но у меня в окружении есть масса людей, которые получили от своих вложений кратный рост. Сами вложения были ничтожно маленькими.

3. Участие в хайпах.За весь период моего инвестирования мне удалось поймать только две волны – это бум интернет-технологий и криптовалюты. Вложения, опять же, были минимальными, “выхлоп” – тысячи процентов.

4. Образование.У меня – три профессии. Знания по этим профессиям я получил почти даром: без ВУЗов, платных курсов и т.д. Всю информацию черпал из Сети. Знания многократно окупились.

5. Удачный брак.Гены красоты достаются людям бесплатно. Вложения в красоту и спорт не так уж велики. Потенциальный выигрыш от выгодного брака – от миллионов рублей до миллионов долларов.

6. Купить перспективную нишу.Опять же – пограничная история. Сейчас появились ETF, в которых представлены акции отдельного сегмента. Почему бы не поучаствовать в буме робототехники, биотехнологий и т.д? Да, там можно не угадать, кто в итоге станет лидером отрасли и заберет все сливки, но все же вероятность того, что внутри фонда окажется нужная нам бумага, вовсе ненулевая (Это – теория, я пока не проверял идею на практике).

Еще одно правило – вовремя выходить.Сказать – легко, реализовать – чуть сложнее. Берем тему, которая уже выстрелила (например, биткоин), и задаем себе вопрос, есть хоть какая-то вероятность, что мы и дальше будем наблюдать рост в десятки и сотни раз? Если не верите, значит выходим.

Теперь самое важное правило – забирать деньги с игрального стола. Допустим, вы получили сверхприбыль в рисковом предприятии. Не стоит играть на эти деньги по новой – переводите все средства в безрисковые активы и начинайте новые предприятия так, будто бы ваш капитал равен нулю. Именно на незнании этого правила обожглись многие инвесторы и бизнесмены.

И последняя мысль: чем крупнее ваш капитал, тем реже нужно рисковать.

Если хотите глубже изучить эту методику, просто ознакомьтесь с книгами Нассима Талеба – “Черный лебедь” и “Антихрупкость”.

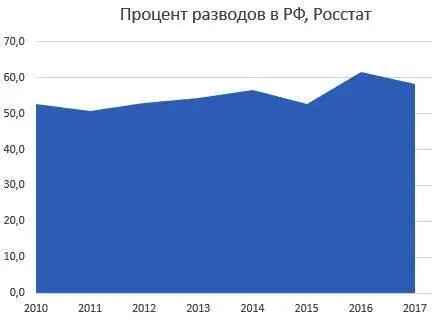

Бракоразводный процесс

В книгах по инвестированию огромное внимание уделяется разного рода рискам: рыночным, политическим, страновым и др. Мы все боимся революций, гиперинфляции, мегакризисов. Однако, большая часть этих рисков, скорее всего, не реализуется в период нашего инвестирования.

Есть более опасный риск (он грозит чуть ли не половине инвесторов) – это бракоразводный процесс.

Мои наблюдения говорят, что почти никто из коллег по цеху (даже среди профи) заранее не готовится к этому событию. Все уповают на судьбу и авось. Что уж говорить про финансово неграмотных “богатеев”.

Многие помнят недавнюю историю футболиста Глушакова. Человек, будучи в процессе развода, вывел со счетов 200 млн. рублей. А потом судился многие месяцы.

Еще один случай – развод Джеффа Безоса. Бизнесмен не подстраховался юридически, получил по полной – супруге после развода отошли 39 миллиардов долларов.

Дисклеймер: “Я считаю, что некоторые статьи семейного кодекса чудовищно несправедливы. Например, норма, согласно которой при разводе нужно отдавать 50% капитала, написана странными людьми. Я допускаю, что вторая половина могла некоторое время сидеть с детьми и недополучать деньги. Но в этом случае компенсировать нужно лишь упущенную выгоду, то есть зарплату за время декрета. Правило справедливо в обе стороны – от пола это не зависит. При этом я считаю тех, кто целенаправленно не платит алименты, непорядочными людьми”.

Как подготовиться к риску развода? Я делю супругов на договороспособных и недоговороспособных.

Недоговоросособные

Если юридический процесс запущен, то действовать, скорее всего, уже поздно – ваш капитал по закону уполовинивается.

Но если инициатором развода являетесь вы, то у вас еще есть время совершить действия, которые обезопасят ваш капитал. Делать это нужно до подачи иска.

Определитесь с активами, которые нужно защищать: вклады, акции и облигации, недвижимость, доли в бизнесе и т.д. Для создания плана по “обороне” ваших активов обязательно советуйтесь с юристами. Задавайте им вопросы, которые начинаются со слов “Как мне…”.

Остальные активы и виды имущества (мебель, автомобили, драгоценности и др.) я не рассматриваю, потому что они, чаще всего, некапиталоемкие, делить тут нечего.

Читать дальшеИнтервал:

Закладка:

![Тамара Высоцкая - Бетонное казино [publisher: SelfPub с оптимизированными иллюстрациями]](/books/1057223/tamara-vysockaya-betonnoe-kazino-publisher-selfpu.webp)

![Александр Милкус - Как мы перестраивали советское образование и что из этого вышло [litres с оптимизированными иллюстрациями]](/books/1057298/aleksandr-milkus-kak-my-perestraivali-sovetskoe-ob.webp)

![Кристиан Винд - Нечто из Дарк Маунт [publisher: SelfPub с оптимизированной обложкой]](/books/1063798/kristian-vind-nechto-iz-dark-maunt-publisher-self.webp)

![Джей Барридж - Тайна дерева-храма [litres с оптимизированными иллюстрациями]](/books/1065413/dzhej-barridzh-tajna-dereva.webp)

![Светлана Казакова - Дракон и чаровница [publisher: SelfPub] [с оптимизированной обложкой]](/books/1075769/svetlana-kazakova-drakon-i-charovnica-publisher-s.webp)

![Алексей Миллер - Мup [publisher: SelfPub] [с оптимизированной обложкой]](/books/1076140/aleksej-miller-mup-publisher-selfpub-s-optimiz.webp)

![Влада Якушевская - Спроси меня как [Быть любимой, счастливой, красивой, богатой собой] [litres с оптимизированными иллюстрациями]](/books/1077823/vlada-yakushevskaya-sprosi-menya-kak-byt-lyubimoj-sch.webp)

![Хайдарали Усманов - Смерть из тени [publisher: SelfPub с оптимизированной обложкой]](/books/1144527/hajdarali-usmanov-smert-iz-teni-publisher-selfp.webp)

![Тимур Казанцев - Инвестирование в акции. Практический курс [publisher: SelfPub c оптимизированными иллюстрациями]](/books/1148397/timur-kazancev-investirovanie-v-akcii-prakticheski.webp)