Бретт Кинг - Банк 4.0: Новая финансовая реальность [litres]

![Бретт Кинг - Банк 4.0: Новая финансовая реальность [litres]](/books/1068183/brett-king-bank-4-0-novaya-finansovaya-realnost.webp "Обложка книги")

- Название:Банк 4.0: Новая финансовая реальность [litres]

- Автор:

- Жанр:

- Издательство:Литагент Олимп-Бизнес

- Год:2020

- ISBN:978-5-9693-0398-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бретт Кинг - Банк 4.0: Новая финансовая реальность [litres] краткое содержание

Мобильные платежи, блокчейн, искусственный интеллект, дополненная реальность – вот составляющие новой банковской экосистемы, выходящей далеко за пределы Уолл-стрит и буквально встроенной в повседневную жизнь. «Банк 4.0» позволяет заглянуть в будущее – в мир мгновенного и повсеместного доступа к «умному» банкингу.

Книга адресована бизнесменам, финансистам, банковским работникам и всем, кто интересуется развитием финансовой сферы.

Банк 4.0: Новая финансовая реальность [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

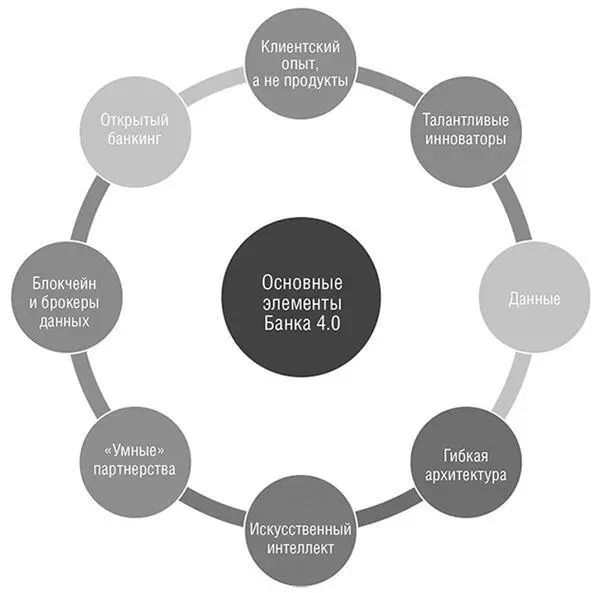

Рисунок 3.Принципы работы организации, готовой к выходу на уровень Банка 4.0

● Банковские работники – не основа банкинга.Я говорил это раньше и скажу снова: нужно привлекать талантливых инноваторов, которые разбираются в продвинутых технологиях, таких как голосовое управление, машинное обучение, блокчейн, облачная интеграция, биометрия и проектирование клиентского опыта. Концепция традиционного банкинга – наследие прошлого, которое незачем сохранять, когда вы заново создаете повседневные финансовые сервисы на основе первых принципов.

● Данные – новая нефть.В будущем банк станет работать на данных, но это будут не используемые сегодня данные о транзакциях и кредитных рейтингах, а информация, задающая контекст для реализации банковского функционала в реальном времени. Где, когда, почему, как? Данные – топливо для систем искусственного интеллекта, автоматизированного финансового консультирования и бесшовного предоставления услуг в разных каналах. Если у вас нет комплексной стратегии работы с информацией, в вашем распоряжении будут лишь изолированные массивы данных, которые не помогут узнать клиента.

● Наследие прошлого – не оправдание.Наличие унаследованной из прошлого системной архитектуры ни в коем случае не оправдывает неспособность создать привлекательный опыт взаимодействия клиента с банком. Если ваши системы не позволяют обойти процесс, сложившийся во времена обслуживания в отделениях и постепенно приспособленный к цифровым каналам, вам не стать Банком 4.0. Вам нужна команда специалистов, которые будут активно внедрять программные решения промежуточного уровня, облачные сервисы и разработки финтех-компаний, способные заполнить существующие пробелы. Со временем вы выстроите новую систему, в которой ядро будет отвечать за основные операции бухгалтерского учета, а сервисная составляющая будет преимущественно реализована в программном обеспечении промежуточного уровня и архитектуре взаимодействия с клиентом. Гибкость – ключевой аспект архитектуры Банка 4.0.

● Разумеется, искусственный интеллект.Важнейшие изменения в будущей роли банков будут связаны с трансформацией консалтинговых услуг. Сегодня финансовые консультации – это в основном личное взаимодействие сотрудника с клиентом, но в будущем консультации в реальном времени станут преимущественно автоматизированными на основе искусственного интеллекта. Изучая поведение клиента, оценивая риски и определяя оптимальные средства для решения задач, система научится быстро реагировать на смену контекста. Искусственный интеллект ляжет в основу новой парадигмы банковского консультирования, осуществляемого при помощи технологических средств с учетом ситуации клиента.

● Отказ от попыток «проделать это дома».Ключ к гибкости – осознание, что попытка самостоятельно повторить то, что уже сделала финтех-компания, означает потерю пары лет и расходы в десятикратном размере по сравнению с лицензированием технологии, уже имеющейся у внешнего разработчика. По мере расширения сотрудничества банки и финтех будут всё быстрее разрабатывать и предлагать новые функции посредством API и облачных технологий. Однако важно помнить: главная причина не в том, что подобное сотрудничество решает проблему быстрее и дешевле, чем внутренняя разработка, а в том, что финтех-компании чаще практикуют проектирование на основе первых принципов и предлагают оригинальные решения, неочевидные для банков, которые мыслят в категориях традиционной модели обслуживания в отделениях.

● Доступность информации и блокчейн.Несмотря на негодование по поводу вольного обращения Facebook с данными пользователей или утечек информации из кредитного бюро Equifax, реальное положение дел таково: миром движут данные. Целью должно быть не прекращение обмена данными, а создание системы, которая обеспечит возможность аудита и контроля эффективности и безопасности такого обмена. В ближайшие годы решающую роль в этой области сыграют распространение открытого банкинга, внедрение норм в части конфиденциальности данных, развитие технологии блокчейн и деятельность брокеров данных. Если вы хотите спрашивать у Siri или Alexa, можете ли вы себе позволить поужинать в ресторане или по карману ли вам покупка гигантского телевизора, которому позавидовал бы сам Марти Макфлай [253] Главный герой фантастической приключенческой трилогии «Назад в будущее», созданной Робертом Земекисом в 1985–1990 годах. – Примеч. ред.

, вам придется предоставить доступ к данным, которые сделают такое обусловленное контекстом консультирование возможным, и вы захотите более надежных гарантий их безопасности, чем доверие к Apple или Amazon. В мире, где отношения с клиентом на 80 % определяются работой с информацией, отказ участвовать в обмене данными и налаживать безопасное сотрудничество выключит вас из взаимодействия с остальными участниками рынка. Сегодня банки – именно такие изолированные игроки. Будущий Банк 4.0 даже не станет хранить информацию для идентификации клиента, как это делается сегодня, – он будет просто сверять его личность с профилем, получаемым из системы блокчейн. В противном случае банки окажутся в невыгодном положении.

Еще раз посмотрите на этот список ключевых компетенций – в нем нет почти ничего из собственно банковского функционала. Я исхожу из предположения, что, если банк работает не первый год, он уже умеет быть «банком», но изрядно отстает в навыках, которые позволят конкурировать с Amazon, Alipay и ведущими альтернативными банками, такими как N26, Monzo, Tandem, WeBank, Simple, Moven и другие. Эти организации не тратят ресурсы на то, чтобы стать Банком 1.0, 2.0 или 3.0, – они инвестируют в технологии, которые превращают привычный банкинг в нечто совершенно новое. Нет причин полагать, что поток инноваций в ближайшие несколько лет иссякнет; скорее наоборот, их количество будет только расти.

Помните, что в секторе финансовых услуг есть только два пути обновления: создавать нечто вторичное на основе традиционной модели банка с физической сетью отделений или предлагать что-то радикально новое на основе метода первых принципов. Коренной переворот в банкинге – это не новый интерьер сети отделений и не подогнанные под реализацию через современные каналы (типа голосовых помощников) традиционные продукты; это радикально новый подход к вовлечению клиентов, дистрибуции и обеспечению релевантности предложения. Amazon и Alibaba располагают гигантским объемом данных, что позволяет им понимать стиль обращения клиентов с деньгами; стоимость привлечения клиентов в их случае близка к нулю, что почти недостижимо для банков; и, невзирая на привычку ведущих банков апеллировать к государственной лицензии как документу, подтверждающему их значимость, в 2025 году способность привлекать клиентов будет определяться не наличием лицензии, а доступом к данным.

Читать дальшеИнтервал:

Закладка:

![Екатерина Васина - Да, детка, это – реальность! [litres]](/books/1057960/ekaterina-vasina-da-detka-eto-realnost-lit.webp)

![Пол Халперн - Квантовый лабиринт. Как Ричард Фейнман и Джон Уилер изменили время и реальность [litres]](/books/1082376/pol-halpern-kvantovyj-labirint-kak-richard-fejnman.webp)

![Стивен Кинг - Противостояние. 5 июля 1990 – 10 января 1991. Том 2 [litres]](/books/1089950/stiven-king-protivostoyanie-5-iyulya-1990-10-yanvar.webp)