Бретт Кинг - Банк 4.0: Новая финансовая реальность [litres]

![Бретт Кинг - Банк 4.0: Новая финансовая реальность [litres]](/books/1068183/brett-king-bank-4-0-novaya-finansovaya-realnost.webp "Обложка книги")

- Название:Банк 4.0: Новая финансовая реальность [litres]

- Автор:

- Жанр:

- Издательство:Литагент Олимп-Бизнес

- Год:2020

- ISBN:978-5-9693-0398-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бретт Кинг - Банк 4.0: Новая финансовая реальность [litres] краткое содержание

Мобильные платежи, блокчейн, искусственный интеллект, дополненная реальность – вот составляющие новой банковской экосистемы, выходящей далеко за пределы Уолл-стрит и буквально встроенной в повседневную жизнь. «Банк 4.0» позволяет заглянуть в будущее – в мир мгновенного и повсеместного доступа к «умному» банкингу.

Книга адресована бизнесменам, финансистам, банковским работникам и всем, кто интересуется развитием финансовой сферы.

Банк 4.0: Новая финансовая реальность [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

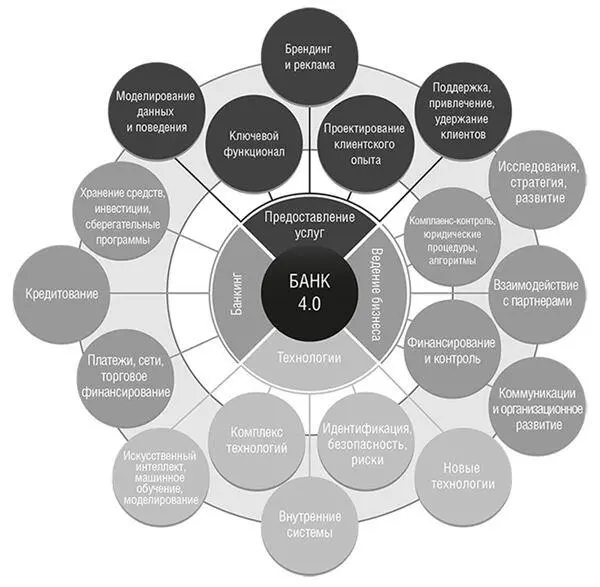

Организационная структура банка тоже изменится. В ее основу лягут четыре ключевые компетенции.

1. Клиентский опыт, или предоставление услуг.

2. Ведение бизнеса.

3. Технологии.

4. Банкинг.

Рисунок 4.Организационная структура Банка 4.0 призвана обеспечить лишенное помех и гибкое предоставление услуг с целью получения прибыли и поддержания отношений с клиентами

Как ни странно, в Банке 4.0 собственно банковский функционал не является основой организационной структуры. Единственный способ предложить клиенту ключевой функционал банка – обеспечить качественный сервис. Прибыль и отношения с клиентами зависят от умения упаковать этот функционал в формат максимально простого и беспрепятственного взаимодействия клиента с банком. На смену подписям на бумажных документах, комплаенс-контролю и банковским продуктам приходит программный код. Процедуры оценки кредитного риска уступают место данным о поведении клиента. Вместо каналов продаж мы имеем дело с ситуационными факторами, контекстом и – снова – данными о поведении клиента.

Самое заметное изменение в структуре организации обусловлено тем, чего в ней больше нет. А нет в ней продуктовых департаментов, которые традиционно задавали формат предлагаемых продуктов и конкурировали за бюджет. Больше нет структур, отвечающих за ипотечные кредиты, кредитные карты, расчетные и сберегательные счета; продукты, которыми занимались эти департаменты, превратились в опыт взаимодействия клиента с банком – намного более привлекательный и доступный, совершенно точно не подразумевающий простого перевода в электронную форму заявок, которые раньше заполнялись в отделении. Если структура организации определяется продуктовыми командами, соперничающими за бюджет, как поставить во главу угла клиентский опыт? Никак. Вспомните основные примеры из главы 4. Предложение использования кредитной карты может быть намного более эффективным на базе технологического решения, в реальном времени и без пластика: например, в формате предложения получить средства на оплату покупки, если вы уже пришли в магазин и вдруг поняли, что зарплата еще не поступила на счет, или на приобретение нового iPhone, о котором вы мечтаете, но который можете себе позволить только в кредит. Чтобы решить проблему, вам нужна не карта, а кредит – это новый опыт, который в корне переопределит структуру банковского бизнеса.

Вместо департамента кредитных карт появятся команды, которые найдут способ предложить клиенту кредит в нужный момент с учетом контекста. Клиенту требуется доступ к кредитным средствам, а не пластиковая карта, получение которой сопряжено с необходимостью подачи заявки за несколько месяцев или недель до планируемой покупки; он просто хочет воспользоваться базовой банковской функцией – кредитом, оформленным как технологическое решение.

Повторюсь: готовность к сотрудничеству с внешними разработчиками обеспечит гибкость, которой сегодня не хватает большинству банков, где новые IT-проекты появляются раз в несколько лет, а не дней; где специалисты по закупкам заставляют поставщиков продираться через такие правовые дебри, что юристы Трампа нервно курят в сторонке; где унаследованные из прошлого системы, процессы и комплаенс-процедуры способны свести с ума или поколебать решимость даже самых пылких инноваторов. Гибкий банк должен развить скорость, намного превышающую возможности организационной структуры Банков 1.0, 2.0 и 3.0.

Самое главное: речь идет о конкуренции с техфин- и финтех-игроками за прибыль и клиентов. Ни лояльность, ни доверие клиентов не обусловливаются продуктами. Лояльность и доверие формирует способность обеспечить клиенту нужный результат.

Клиенты привыкли к хлопотам при получении банковских услуг. Но сейчас, когда Ant Financial, Tencent, Amazon и Apple предлагают более удобные решения, фокус сместился. Фундаментальным образом изменилась и экономическая основа банковского бизнеса: например, Amazon и Alibaba тратят на привлечение клиента менее доллара, тогда как открытие обычного расчетного счета в США обходится банкам в 200–350 долларов на клиента. Китайские и американские технологические гиганты имеют доступ к сотням миллионов клиентов, и банкинг – лишь один из сервисов, которые они могут предложить своей уже расположенной к сотрудничеству аудитории. В этом отношении банки находятся в очевидном проигрыше.

В том, что касается регуляторных и надзорных технологий, требований к местам хранения данных, противодействия отмыванию преступных доходов, борьбы с финансовыми преступлениями и просто соблюдения законов, государственное регулирование финансовых услуг будет претерпевать кардинальные изменения по мере эволюции потребительского поведения. Чтобы не устареть, регуляторам придется меняться даже быстрее, чем банкам. Уже сейчас идут нешуточные споры по поводу хартий для финтех-компаний, «песочниц», технологий типа блокчейна, криптовалют и т. п. Если рынок противится этим явлениям, как в США, следует ожидать двух вещей: во-первых, резиденты Кремниевой долины и Кремниевой аллеи [254] Кремниевая аллея ( Silicon Alley) – образное название района Нью-Йорка, где расположены офисы многих технологических компаний. – Примеч. пер.

будут и дальше искать обходные пути для реализации проектов и инициатив, а регуляторы – вставлять им палки в колеса; во-вторых, мировые финансовые центры начнут всё больше напоминать универсал 1970-х годов, за рулем которого путешествовал персонаж Чеви Чейза [255] Американский актер, снимающийся преимущественно в эксцентрических комедиях. – Примеч. ред.

в фильме «Каникулы» [256] Американская комедия 1983 года. – Примеч. ред.

.

Давайте я расскажу, что будет через десять лет: найдется страна, в которой грамотный регулятор решит, что нет оснований требовать от будущего клиента банка постоянного проживания на определенной территории – достаточно того, что его личность может быть точно установлена. Как только это произойдет, юрисдикции и финансовые центры не просто станут конкурировать за привлечение венчурного капитала и талантливых специалистов, а будут стремиться стать по-настоящему глобальными центрами банковских услуг, и доступ клиента к сервису хранения средств утратит привязку к месту жительства. Как следствие, все прогрессивные юрисдикции осознают неизбежность конкуренции за открытый доступ к услугам хранения средств, платежей и кредитования. Эстония уже встала на этот путь, запустив программу электронного резидентства; еще более эффективным может быть проведение процедуры «знай своего клиента» в цифровом формате вне парадигмы государственных границ. Первые изменения произойдут в сферах инвестиций и хранения данных: когда ситуация с привлечением венчурных инвестиций в финтех-отрасль стабилизируется, следующим вопросом на повестке дня станут требования к местам хранения данных.

Читать дальшеИнтервал:

Закладка:

![Екатерина Васина - Да, детка, это – реальность! [litres]](/books/1057960/ekaterina-vasina-da-detka-eto-realnost-lit.webp)

![Пол Халперн - Квантовый лабиринт. Как Ричард Фейнман и Джон Уилер изменили время и реальность [litres]](/books/1082376/pol-halpern-kvantovyj-labirint-kak-richard-fejnman.webp)

![Стивен Кинг - Противостояние. 5 июля 1990 – 10 января 1991. Том 2 [litres]](/books/1089950/stiven-king-protivostoyanie-5-iyulya-1990-10-yanvar.webp)