Бретт Кинг - Банк 4.0: Новая финансовая реальность [litres]

![Бретт Кинг - Банк 4.0: Новая финансовая реальность [litres]](/books/1068183/brett-king-bank-4-0-novaya-finansovaya-realnost.webp "Обложка книги")

- Название:Банк 4.0: Новая финансовая реальность [litres]

- Автор:

- Жанр:

- Издательство:Литагент Олимп-Бизнес

- Год:2020

- ISBN:978-5-9693-0398-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бретт Кинг - Банк 4.0: Новая финансовая реальность [litres] краткое содержание

Мобильные платежи, блокчейн, искусственный интеллект, дополненная реальность – вот составляющие новой банковской экосистемы, выходящей далеко за пределы Уолл-стрит и буквально встроенной в повседневную жизнь. «Банк 4.0» позволяет заглянуть в будущее – в мир мгновенного и повсеместного доступа к «умному» банкингу.

Книга адресована бизнесменам, финансистам, банковским работникам и всем, кто интересуется развитием финансовой сферы.

Банк 4.0: Новая финансовая реальность [litres] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Главной особенностью перехода к развитию на основе первых принципов станет то, что правила функционирования регулируемых рынков будут зафиксированы не только в законах, но и в компьютерном коде. Для этого потребуется полностью перестроить работу государственных регулирующих органов. Кроме того, для обеспечения функционирования чрезвычайно гибких финтех-платформ и игроков придется отказаться от использования жестко запрограммированных процессов и процедур, так как они снижают конкурентоспособность. Отсюда следует, что надзорные органы начнут постепенный переход от негибкого нормативного регулирования к широкому применению надзорных технологий.

Чтобы отрасль могла стать маневренной и адаптивной, ей нужен гибкий регулятор.

При текущих темпах изменений всё яснее становится одно: конкурентоспособность будет зависеть от эффективности использования ресурсов. Традиционным банкам приходится лавировать между необходимостью обслуживать давно привлеченных клиентов, которым чужды новые технологии, держать на плаву устаревшие системы, от которых не получается отказаться, и одновременно показывать финансовые результаты, которые не обвалят котировки акций.

Финтех-компаниям нет нужды беспокоиться о подобных вещах. Они привлекают разбирающихся в цифровых технологиях клиентов, у них нет устаревших процессов и систем, а их инвесторов интересует не прибыльность, а масштабируемость бизнеса. Посмотрите на компанию Amazon: она начала получать существенную прибыль только через десять лет после запуска. Традиционные банки не могут позволить себе десять лет демонстрировать убытки, осуществляя трансформацию бизнеса. Финтех-компаниям же нужно думать лишь об успешном проведении очередного раунда по привлечению финансирования, а для этого работа должна строиться вокруг целей по масштабированию бизнеса и развитию, а не по прибыли.

При этом в плане инноваций у финтех-компаний есть явные экономические преимущества. Работая небольшими командами, не имея наследия прошлого, оперируя новейшими технологиями и горя желанием выйти за рамки привычных норм, они могут намного эффективнее использовать капитал для создания инновационного потребительского опыта. Крупные традиционные банки никогда не смогут так грамотно распоряжаться деньгами, как это получается у небольших, гибких, использующих метод первых принципов команд.

В конечном итоге это приведет к партнерству финтех-компаний и технологических игроков с традиционными банками. Банки, не желающие устанавливать партнерские отношения с более эффективными участниками рынка, столкнутся с быстрым ухудшением показателей и утратой конкурентоспособности – под пристальным взглядом биржевых аналитиков. По той же причине акции банков, делающих ставку на сеть отделений как способ привлечения клиентов, со временем начнут торговаться с дисконтом – просто потому, что альтернативные банки будут постоянно показывать более низкую стоимость привлечения клиентов и, как следствие, такую способность масштабировать бизнес и наращивать долю рынка, какая недоступна для банков с сетью отделений.

Посмотрите на картину в целом, и вы поймете, что нас ждет невероятно увлекательное будущее, которое, однако, окажется разрушительным для тех, кто избегает быстрых преобразований.

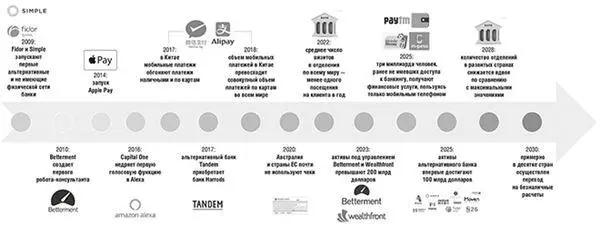

Дорожная карта к Банку 4.0

На приведенном рисунке показаны основные вехи на пути к Банку 4.0, которые мы уже наблюдаем и которые, возможно, будем наблюдать в течение следующих десяти лет по мере приближения к модели повсеместного встроенного банковского обслуживания.

Мир Банка 4.0 основан на одном простом, но кардинальном изменении: людей, которые для получения основных банковских услуг, в том числе по хранению средств, пользуются мобильным телефоном, станет больше, чем тех, кто для этих целей обращается в банковское отделение. К 2025 году большинство людей будут связывать понятие банковского счета с привязанным к мобильному устройству способом хранения средств, а не с выдаваемым банком материальным объектом (чековой книжкой или пластиковой дебетовой картой).

Рисунок 5.Дорожная карта к Банку 4.0

Более того, основополагающие элементы мира Банка 1.0 начнут быстро терять свои позиции. Отделения, агенты и брокеры, деятельность которых основана на информационной асимметрии, уступят место предложениям, учитывающим контекст и особенности поведения пользователя и адаптированным к его индивидуальным обстоятельствам в такой степени, какую никогда не смогли бы обеспечить традиционные финансовые институты, полагающиеся на личное взаимодействие с клиентом в отделении. Многие будут игнорировать происходящие изменения – пока не станет слишком поздно.

Заключение

Истории падения компаний Blockbuster, Borders, Kodak и им подобных наглядно демонстрируют масштаб разрушительных изменений, в настоящее время происходящих в сфере финансовых услуг, и учат вот чему: ни одна отрасль не застрахована от подобных изменений; при этом никто не признаёт факта упадка бизнеса, пока не придет пора объявить о банкротстве.

То же самое будет происходить в мире Банков 4.0. Многие топ-менеджеры надеются, что успеют отойти от дел до того, как радикальные перемены коснутся их организации. Однако откладывание решительных мер лишь приведет к еще более болезненному падению во время кризиса.

Суть Банка 4.0 состоит в пересмотре места финансовых услуг в жизни людей, деловых предприятий и организаций. Это неизбежно по мере развития технологий, которые не только сводят на нет помехи при пользовании услугами, но и меняют наше представление о финансовых услугах вообще.

Если посмотреть на технологические прорывы, изменившие принципы функционирования целых отраслей, экономики и даже общества, мы увидим, что самые значимые инновации были созданы на основе первых принципов. Изобретение печатного станка повлекло за собой переход от рукописного копирования текстов к массовому производству книг; лошади, после которых нужно было очищать городские улицы от продуктов жизнедеятельности, и паровозы, способные ехать только по заранее проложенному пути, уступили место автомобилям; появление фабрик привело к переходу от ручного штучного изготовления вещей к ежедневному производству тысяч единиц продукции на конвейерных линиях.

Компания SpaceX всего за 14 лет снизила стоимость вывода груза на низкую околоземную орбиту на 95 % по сравнению с другими производителями ракет для коммерческих запусков, далеко превзойдя НАСА, в течение более чем 50 лет занимавшееся совершенствованием старой технологии. iPhone развалил бизнес по производству мобильных телефонов компаний Nokia и Motorola и задал стандарт для всех будущих смартфонов: он изменил наше поведение и полностью обновил отрасль, где компания Apple оставалась лидером еще почти десять лет после выхода первого iPhone.

Читать дальшеИнтервал:

Закладка:

![Екатерина Васина - Да, детка, это – реальность! [litres]](/books/1057960/ekaterina-vasina-da-detka-eto-realnost-lit.webp)

![Пол Халперн - Квантовый лабиринт. Как Ричард Фейнман и Джон Уилер изменили время и реальность [litres]](/books/1082376/pol-halpern-kvantovyj-labirint-kak-richard-fejnman.webp)

![Стивен Кинг - Противостояние. 5 июля 1990 – 10 января 1991. Том 2 [litres]](/books/1089950/stiven-king-protivostoyanie-5-iyulya-1990-10-yanvar.webp)