Любовь Раева - Как посчитать свою зарплату

- Название:Как посчитать свою зарплату

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Любовь Раева - Как посчитать свою зарплату краткое содержание

Как посчитать свою зарплату - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

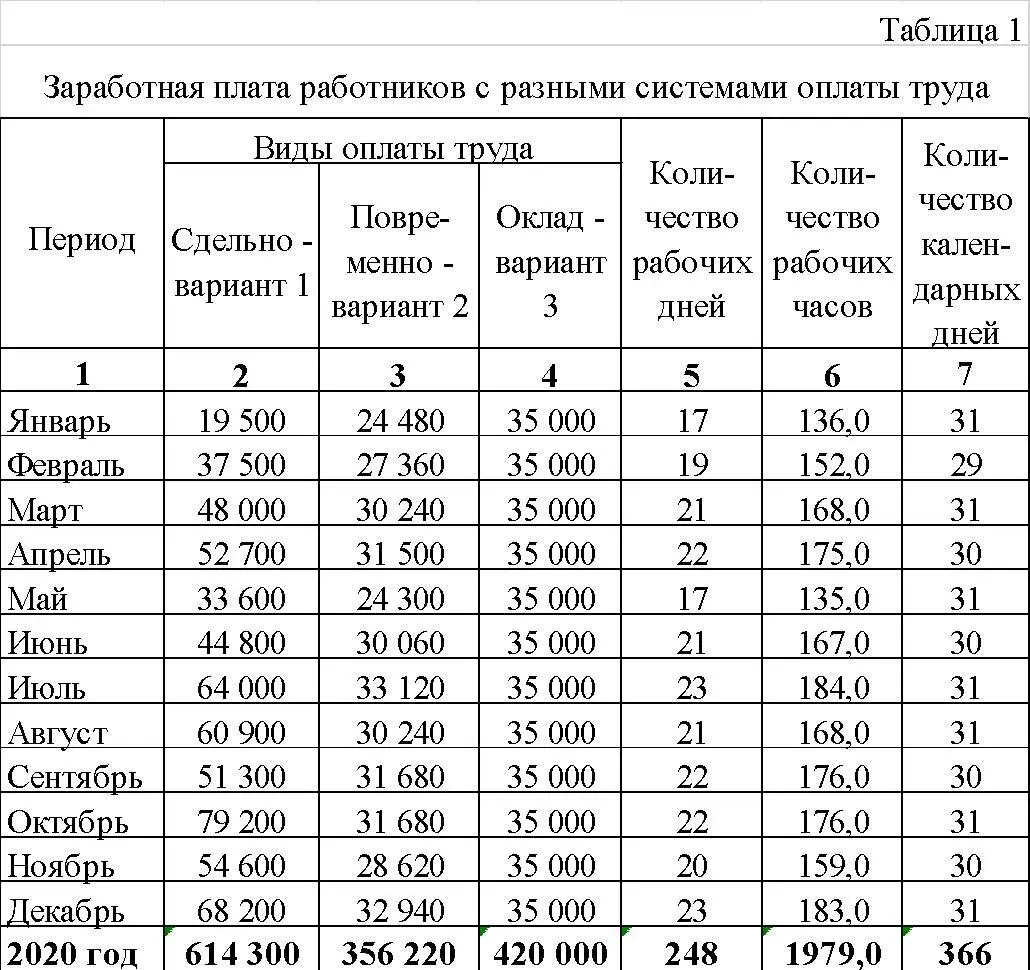

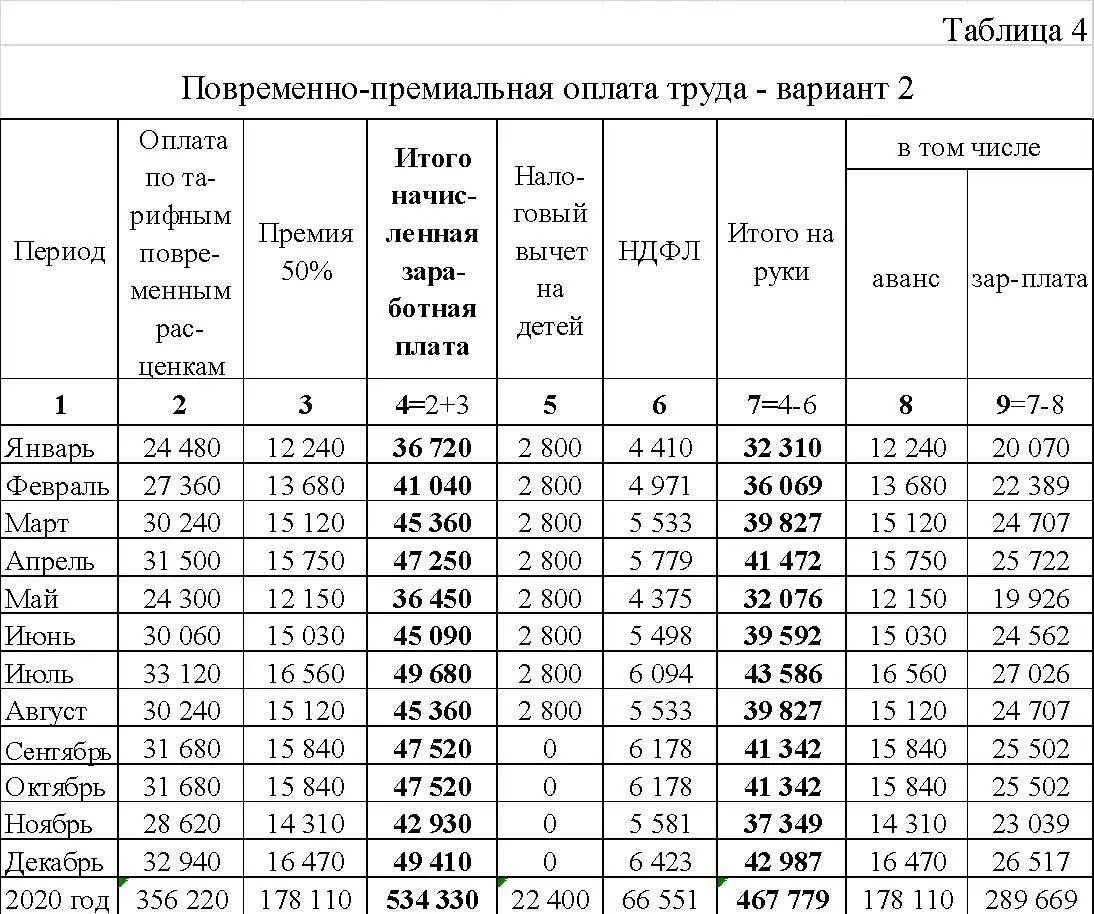

Зарплата работника с повременной оплатой труда (далее, повременщик) зависит именно от количества рабочих дней или рабочих часов (вариант 2). В нашем примере его часовая тарифная ставка 180 рублей умножается на количество отработанных часов в каждом месяце. Так, его зарплата за март и август одинакова по сумме (30 240 рублей), потому что в этих месяцах количество рабочих часов совпадает (168 час. х180 руб. = 30 240 руб.). Точно также сентябрь и октябрь имеют одинаковое количество часов (176 час.) и поэтому зарплата в эти месяцы также одинаковая – 31 6870 рублей (180 руб. х176 час.).

В маленьких фирмах иногда применяется другая её разновидность: посменная зарплата. Например, 2 000 рублей за смену, продолжительностью 12 часов. Чтобы определить заработок за месяц, надо 2000 рублей умножить на количество смен в месяц. Например, 2000 руб. х15 смен = 30 000 руб.

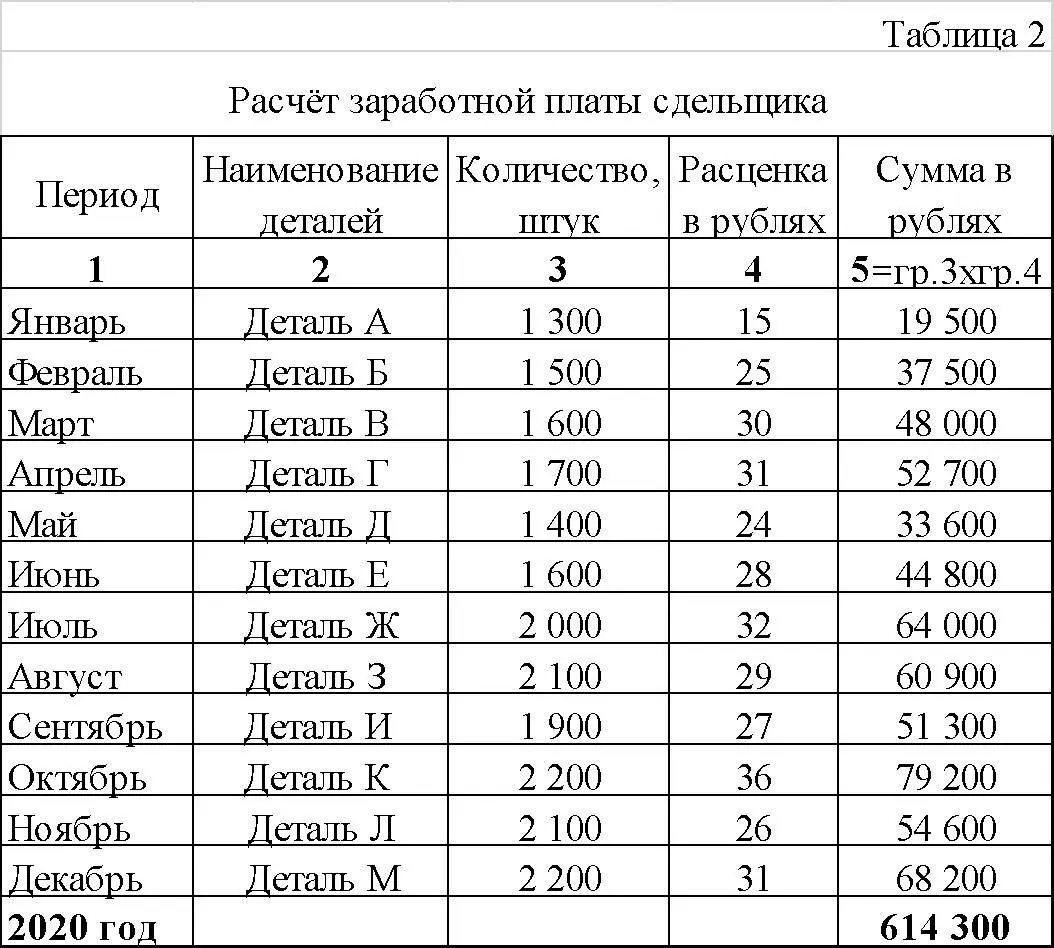

Зарплата работника со сдельной системой оплаты труда (далее, сдельщик) зависит от количества деталей, которые он изготавливал, обрабатывал или упаковывал в течение месяца и от расценки на них. Количество дней на его заработок влияет только в той степени, что за большее число дней можно изготовить больше деталей. Этот вид оплаты труда в таблице 1 представлен как вариант 1.

Пример по зарплате сдельщика приведён в таблице 2 и очень условен. Конечно, реально в течение месяца рабочий обрабатывает самые различные детали, а не одну деталь делает весь месяц, как в этом простом примере. Но на этом примере чётко видно, как рассчитывается его зарплата. Расценка в рублях за изготовление деталей умножается на количество деталей. Например, в январе это 19 500 рублей (15 руб. х1300 дет.). Обычно сдельщик получает гораздо больше повременщика, и его зарплата значительно варьируется по месяцам, на что влияет не только количество рабочих дней, но и сложность обрабатываемой детали, производительность труда конкретного работника, правильная организация рабочего места и многое другое.

В большинстве организаций, кроме основного заработка выплачивается премия. Она регламентируется утверждённым премиальным положением, в котором перечислены показатели, за выполнение которых работники дополнительно стимулируются. Как правило, премия устанавливается в процентном отношении от фактического заработка за месяц или квартал. Допустим, за январь размер премии определён 40%. Если вы проработали целый месяц, то получите премию в сумме 14 000 рублей (35 000 руб. х0,4). Но если вы были в отпуске, болели или отсутствовали по другим причинам, то размер премии будет меньше: 40% надо будет умножить только на заработок за фактически проработанное время. Так, если вы были в отпуске ровно полмесяца, то ваша премия составит: 7 000 рублей (35 000 руб. :2 х0,4). Реально премиальную часть зарплаты вы не теряете, так как отпускные и больничный, которые вам выплачиваются за вторую половину месяца, рассчитываются исходя из среднего заработка, в составе которого учитываются и оклад, и премия.

Техническим специалистам и офисным служащим премия, как правило, начисляется по окончании отработанного месяца (т.е. за январь – в феврале, за февраль – в марте и т.д.). Рабочему персоналу премия начисляется, как правило, месяц в месяц. Конечно, это всё зависит от тех показателей, за выполнение которых премия начисляется.

Если в вашей организации установлена выплата премии раз в квартал, то при её начислении учитывается фактическая заработная плата за квартал. В этом случае для варианта 3 из таблицы 1 она составит: 42 000 рублей (35 000 руб. х3 мес. х0,4) и будет выплачена в апреле, июле, октябре текущего года и январе следующего года.

Премии по итогам года, за выполнение конкретного проекта, различные дополнительные бонусы могут выплачиваться совсем по другим правилам, которые установлены в данной организации. А в небольших фирмах и просто в зависимости от вашего личного вклада в общее дело и от расположения к вам начальника. Все частные случаи рассмотреть трудно, поэтому на премиях мы больше останавливаться не будем.

Приведу примеры заработка при премиальной системе оплаты труда.

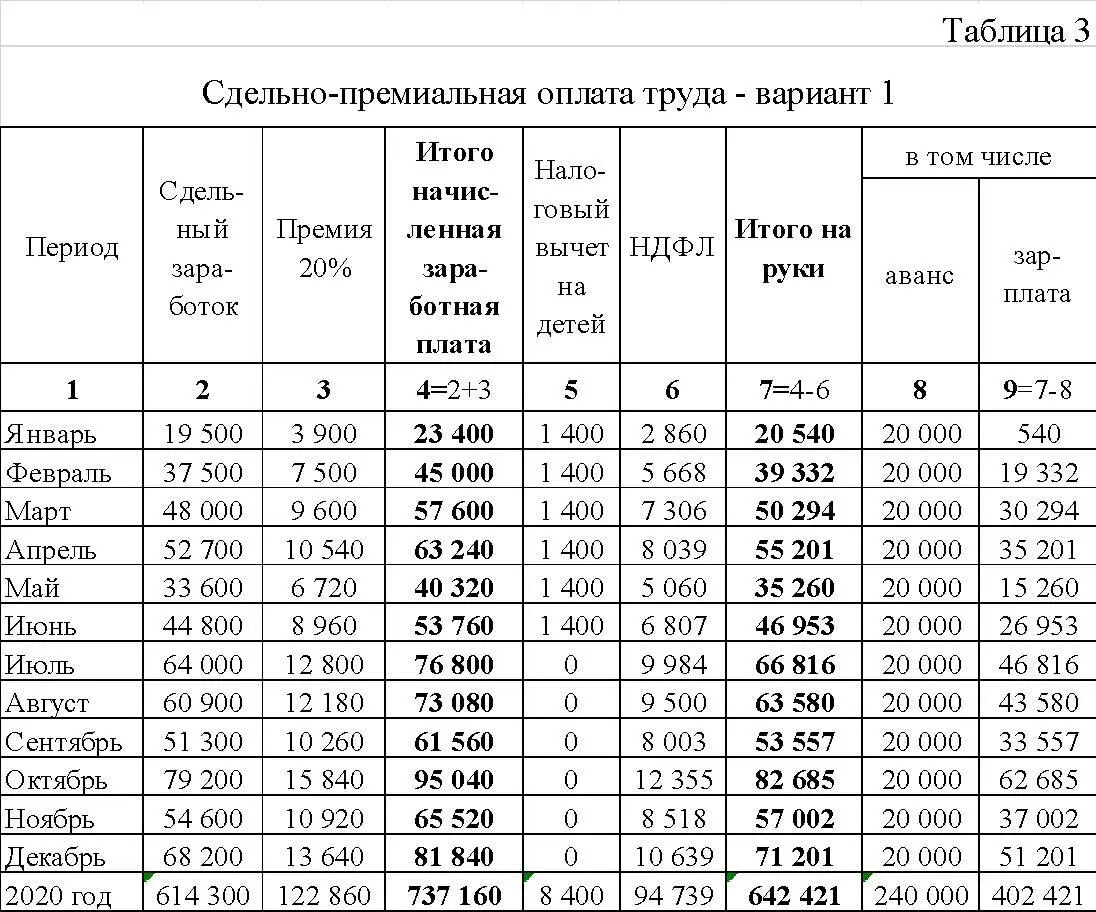

В таблице 3 приведён расчёт зарплаты сдельщика при сдельно-премиальной оплате труда. Для расчёта суммы премии в размере 20% (графа 3) сдельный заработок надо умножить на 0,2. В январе это: 19 500 руб. х0,2 = 3 900 рублей. В графе 4 отражена сумма всей начисленной заработной платы, т.е. сдельный заработок плюс премия. В январе это: 19 500 руб. +3 900 руб. = 23 400 рублей. У конкретного работника есть один ребёнок (десяти лет) и, следовательно, он имеет право не ежемесячный стандартный налоговый вычет в сумме 1 400 рублей (графа 5), пока его заработок не превысит 350 000 рублей. В нашем примере это происходит в июле. Налог на доходы физических лиц (НДФЛ) за те месяцы, где нет стандартного вычета на детей рассчитывается перемножением общего заработка на 0,13 (13%). В те месяцы, где вычет применяется, из заработной платы вычитается 1 400 рублей и затем только умножается на 0,13 (графа 6). В январе это выглядит так: 23 400 руб. –1 400 руб. = 22 000 рублей; 22 000 руб. х0,13 = 2 860 рублей. Заработная плата, которую сдельщик получит на руки (графа 7), определяется как разница между графой 4 и 6. То есть из начисленной зарплаты вычитается НДФЛ. Для января это: 23 400 руб. –2 860 руб. = 20 540 рублей. Зарплату на руки, как правило, получают в два этапа: это аванс и собственно зарплата. Если аванс у сдельщика 20 000 рублей (графа 8), то по окончании месяца он получит весь остальной заработок (графа 9 = графа 7 –графа 8). Для января это всего 540 рублей (20 540 руб. – 20 000 руб.).

В таблице 4 приведён расчёт зарплаты повременщика при повременно-премиальной оплате труда. У него премия 50%, значит для расчёта суммы премии его повременный заработок надо умножить на 0,5 (графа 3). В январе это: 24 480 руб. х0,5 = 12 240 рублей. Сложив графы 2 и 3 получаем общую начисленную заработную плату (графа 4), в январе это: 24 480 руб. +12 240 руб. = 36 720 рублей. У этого рабочего 2 детей (пяти и тринадцати лет), значит он имеет право на ежемесячный стандартный налоговый вычет в размере 2 800 рублей (графа 5) и с сентября этот вычет уже не применяется, так как его заработок с начала года превысил 350 000 рублей. Для расчёта НДФЛ (графа 6), начиная с сентября, заработок по графе 4 надо умножить на 0,13 и получается, например в сентябре, 6 178 рубля (47 520 руб. х0,13). Для расчёта НДФЛ, например, в январе сначала надо произвести налоговый вычет: 36 720 руб. –2 800 руб. = 33 920 рублей; а затем оставшуюся часть зарплаты умножить на 0,13 :33 920 руб. х0,13 = 4 410 рублей. Допустим, что аванс работник получает в размере 50% от его тарифного месячного заработка (графа 8). В январе это: 24 480 руб. х 0,5 = 12 240 рублей. По окончании месяца он получит оставшуюся часть зарплаты из нашего расчёта (графа 9 = графа 7 –графа 8). В январе это: 33 310 руб. – 12 240 руб. = 20 070 рублей.

Читать дальшеИнтервал:

Закладка: