Бен Орлин - Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность

- Название:Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность

- Автор:

- Жанр:

- Издательство:Альпина нон-фикшн

- Год:2020

- Город:Москва

- ISBN:978-5-0013-9357-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бен Орлин - Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность краткое содержание

Орлин выступает не только как педагог, но и как художник-иллюстратор: его смешные человечки и закорючки покорили тысячи школьников, покорят и вас. Изящные каламбуры и забавные ассоциации, игры разума и цифровые загадки (к каждой из которых вы получите элегантную и ироничную разгадку) и, конечно, знаменитые фирменные рисунки (которые, вопреки заглавию, не такие уж дурацкие) позволяют Орлину легко и остроумно доносить самые сложные и глубокие математические идеи и убеждают в том, что даже математика может быть страшно интересной.

Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Это и есть зависимость. Для страховщика это гибель. Например, ураган «Катрина» в одночасье нанес ущерб $41 млрд, что намного превышало страховой фонд размером около $2 млрд. В подобных случаях страховая компания сталкивается с тем же риском, что и люди, которых она страхует. Все яйца остаются в одной корзине.

Решение состоит в том, чтобы выйти на новый масштаб: застраховать саму страховую компанию. Это называется «перестрахование» [127]. Страховые компании из разных регионов создают общий страховой фонд, по сути дела, обмениваясь клиентами. Это позволяет компании из конкретного региона собрать обширный портфель страховых схем.

Если распределить ваши средства к существованию по сотне лодок недостаточно, распределите их по сотне рек.

Страховка игроков студенческой футбольной команды от травм

Пришло время воображаемой ролевой игры: представьте, что вы звезда студенческой футбольной команды. Люди взрослее вас раскрашивают свою голую грудь в цвета вашей команды. Ваши навыки стоят миллионы. Но вы не можете получать зарплату, пока учитесь в колледже, — и каждый миг рискуете получить чудовищную травму. Ваше тело — словно выигрышный лотерейный билет, но вы не можете обналичить джекпот, пока пару раз не провернете его через стиральную машину. Остается уповать на то, что выигрышный набор цифр не сотрется.

Каков твой следующий ход, парень?

Вы можете застраховаться от травмы, которая поставила бы крест на вашей карьере [128], но этого недостаточно. Что, если травма повредит вашей карьере, но все же не положит ей конец ? Что, если после травмы вместо первоклассного предложения (контракт на $7 млн) вы получаете предложение на пять уровней ниже (контракт на $1 млн)? Более 80 % вашей зарплаты улетучивается, и дорогостоящий страховой план (взнос $10 000 за каждый миллион долларов возмещения ущерба) не срабатывает.

Именно поэтому футболисты топ-уровня начали приобретать дополнительный страховой план: возмещение потери прибыли [129]. Он стоит недешево; по $4000 взноса за каждый миллион долларов страховой выплаты. Но эта схема оправдывает себя, если предполагаемая прибыль велика. Такие игроки, как корнербэк Ифо Экпре-Олому и тайт-энд Джейк Батт [130], уже купили эту страховку. Несомненно, их примеру последуют и многие другие.

Медицинская страховка

Под занавес я приберег самую странную услугу возмещения ущерба: медицинскую страховку [131]. Что в ней такого уж странного? Во-первых, запутанность. Вычеты, лимиты страховых выплат, выяснение предшествующих состояний здоровья, доплаты, переменные величины страховых взносов… Это еще не нейрохирургия, но финансирование нейрохирургии, возможно, столь же пугающая вещь. И во-вторых, досадный вопрос: может ли страхование здоровья функционировать и дальше по мере роста наших медицинских познаний и умения прогнозировать заболевания?

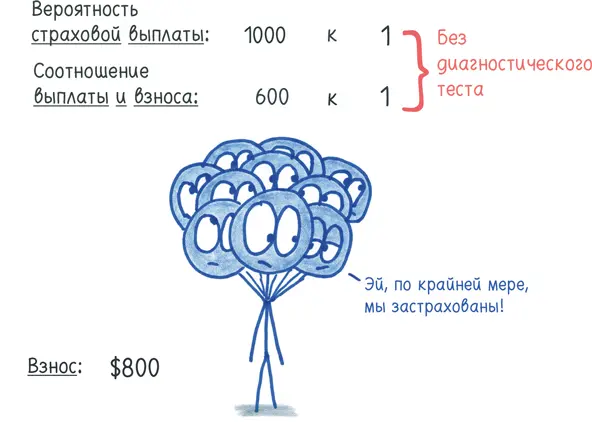

Вот простая модель здравоохранения. Каждый из нас подбрасывает десять монет. Если все ваши монеты выпадут двуглавыми орлами, то вы превратитесь в десятиглавого мутанта. На лечение потребуется $500 000.

Вероятность заболеть у каждого из нас равна примерно 1 к 1000. Но если мы скинемся по $800, то все будет супер. Тысяча клиентов принесет страховой компании доход $800 000, а страховая выплата составит всего-навсего $500 000. Эти парни получают прибыль, а мы защищены от финансового краха. Все счастливы и расходятся по домам.

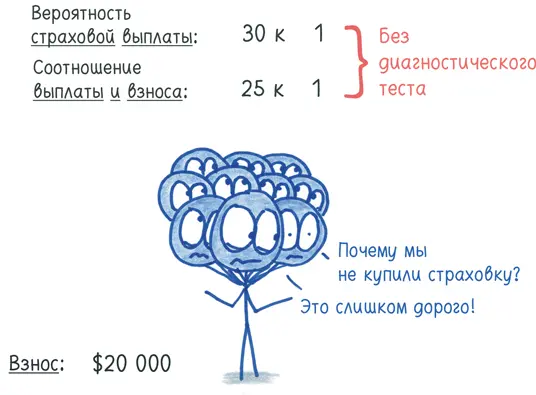

Но что, если у нас больше информации? Что, если мы можем подсмотреть, как выпали первые пять монет, прежде чем решить, покупать ли страховку?

В таком случае примерно 970 человек из 1000 видят, что хотя бы одна монета выпала решкой, и вздыхают с облегчением. Мы в безопасности; в страховке нет необходимости. Но оставшиеся 30 человек психуют еще больше. Возможно, один из них подцепил эту жуткую мутагенную болезнь. Они могут рассчитывать на коллективную компенсацию размером $500 000, но, даже если они распределят расходы поровну, их подцепят на нешуточный крючок: каждому придется заплатить тысячи и тысячи долларов. Такая страховка больше не обеспечивает душевного спокойствия; наоборот, она подрывает его.

Когда мы подсмотрели, как выпали монеты, неопределенность уменьшилась, а без неопределенности страховка теряет смысл. Если мы заранее знаем, кто пострадает, — чья лодка пойдет ко дну, чьи работники выиграют в лотерею, кто получит травму, после которой можно расстаться с мечтой попасть в NFL, — то застраховаться больше невозможно. Страховой фонд пополняют только те, кто подвергается риску.

Эта проблема развивается в нашей медицинской системе из года в год. Генетические тесты и уточненная статистика угрожают базовой логике страхования.

Я не вижу ни одного простого решения. Когда страховые тарифы индивидуализируют, одни заплатят несколько пенсов, а взносы для других будут не меньше, чем сами счета за лечение. Но если распределить взносы поровну, то взаимовыгодный проект превращается в коллективную благотворительность: одни клиенты субсидируют других. Такую страховку труднее продать. Это одна из причин, по которым американское здравоохранение остается столь противоречивым.

Будучи учителем, я склонен думать, что любое знание — это дар. Но страховка усложняет эту точку зрения. Наше незнание судьбы может вынудить нас объединиться против нее. Мы построили демократию из нашей неопределенности — и новые знания угрожают этому балансу столь же непоправимо, как наводнение или пожар.

Глава 15. Как обрушить экономику с помощью пары игральных костей

1. Призрачная ярмарка вакансий {51}

В сентябре 2008 года начался последний год моей великой охоты на бесплатную пиццу в угодьях под названием «университет» {52} . Я знал, хотя не вполне верил, что по окончании университета пиццей могут разжиться только наемные работники, и решил посетить ежегодную ярмарку вакансий. Работодатели сооружали свои стенды в университетском спортзале и раздавали сувениры и (во вторую очередь) анкеты для приема на работу.

Но, переступив порог спортзала, я увидел, что он почти пуст: настоящий город-призрак. Инвестиционные банкиры спелись и решили, что сейчас, вероятно, не лучшее время для найма.

Читать дальшеИнтервал:

Закладка:

![Приямвада Натараджан - Карта Вселенной [Главные идеи, которые объясняют устройство космоса]](/books/1075278/priyamvada-nataradzhan-karta-vselennoj-glavnye-idei.webp)