Бен Орлин - Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность

- Название:Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность

- Автор:

- Жанр:

- Издательство:Альпина нон-фикшн

- Год:2020

- Город:Москва

- ISBN:978-5-0013-9357-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бен Орлин - Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность краткое содержание

Орлин выступает не только как педагог, но и как художник-иллюстратор: его смешные человечки и закорючки покорили тысячи школьников, покорят и вас. Изящные каламбуры и забавные ассоциации, игры разума и цифровые загадки (к каждой из которых вы получите элегантную и ироничную разгадку) и, конечно, знаменитые фирменные рисунки (которые, вопреки заглавию, не такие уж дурацкие) позволяют Орлину легко и остроумно доносить самые сложные и глубокие математические идеи и убеждают в том, что даже математика может быть страшно интересной.

Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

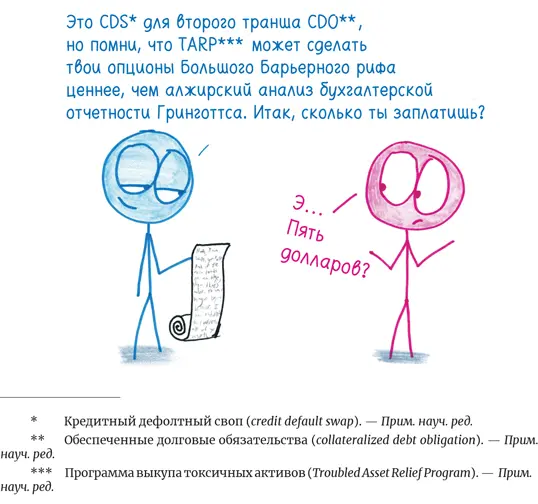

Мы знали почему. За месяц до того мировая финансовая система заморозилась, включила «синий экран смерти» и отказывалась перезагружаться. На подмостках Уолл-стрит прогремела финальная сцена шекспировских трагедий: вековые экономические институты, продырявленные мечами, валялись в грязи и хрипели предсмертные монологи. Журналисты сыпали выражениями наподобие «худшая из худших», «рецессия» и «со времен Великой депрессии», зачастую собирая их в цепочку. Даже корочки пиццы имели тревожный вкус.

В этой главе мы добрались до последнего и, возможно, труднейшего урока по теории вероятностей. Многие из тех, кто претендует на звание эксперта в этой области, влюблены в идею независимых событий, предпочитая воображать наш мир как совокупность отдельных фактов. Но если теория вероятностей хочет противостоять неопределенности нашего мира, она вынуждена столкнуться с взаимозависимостью: сюжетными линиями и причинно-следственными связями.

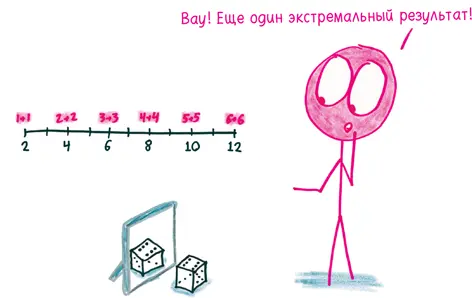

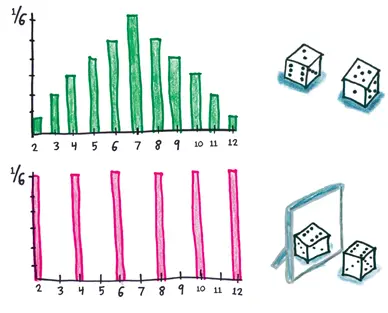

Вот простая иллюстрация: в чем разница между броском двух игральных костей и удвоением числа, выпавшего при броске одной игральной кости?

Ну, в том и другом случае итоговый результат лежит в диапазоне от 2 («глаза змеи») до 12 (пара шестерок).

В случае двух независимых друг от друга кубиков мало вариантов, дающих крайние результаты. (Например, есть только две комбинации, в сумме дающие три.) Серединные результаты можно получить несколькими способами — например, есть шесть комбинаций, дающих в сумме семерку. Таким образом, чем больше вариантов, обеспечивающих данный результат, тем выше вероятность, что выпадет именно он.

Как насчет броска одной-единственной игральной кости и удвоения выпавшего числа? Теперь второй бросок полностью зависит от первого; одно событие замаскировано под два. Таким образом, крайние результаты столь же вероятны, сколь и серединные.

Потрясающая разница. Независимость сглаживает крайности; зависимость усугубляет их.

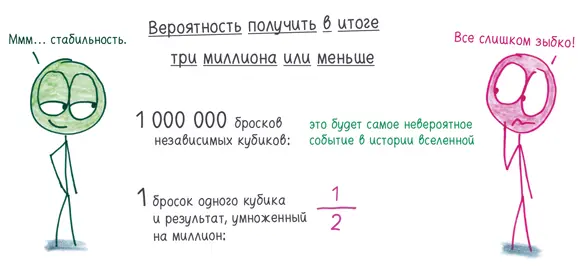

Мы можем расширить масштаб. Давайте бросим не два кубика, а миллион. Теперь результаты варьируют от 1 000 000 (сплошные единицы) до 6 000 000 (сплошные шестерки).

Что, если каждый кубик выпадает сам по себе, вне зависимости от 999 999 других? Тогда мы оказываемся в стабильном мире долгосрочных тенденций, где великолепные шестерки и огорчительные единицы выпадают с равной вероятностью. Подавляющее число результатов будет лежать ближе к центру диапазона, вдали от двух его краев. С вероятностью 99,9999995 % мы получим результат от 3,49 до 3,51 миллиона. Почти невозможно, чтобы единица выпала в миллионе случаев: вероятность составляет менее чем единицу, деленную на гугол гуголов гуголов гуголов гуголов… (Я бы мог напечатать «гуголов» оставшиеся 700 раз, но вы уловили общую идею.)

Но что, если мы не будем подбрасывать миллион отдельных кубиков? А подбросим один-единственный кубик и умножим результат на миллион, отразив его в галерее зеркал?

Тогда мы останемся в хаотическом мире случайностей. Все последующие броски зависят от первого, здесь нет никакого баланса. Мы получим ровно миллион не когда рак на горе свистнет, а с вероятностью 1/6.

Страхование, диверсификация инвестиционных портфелей и распределение яиц по корзинам — все это основано на одном и том же фундаментальном принципе: преодоление риска путем комбинирования нескольких вариантов.

Покупка одной акции — это игра в лотерею; покупка акций нескольких компаний — это инвестиции.

Но все зависит от независимости событий. Бессмысленно раскладывать яйца по разным корзинам и загружать их в кузов одного пикапа. Мир зависимостей — это мир петель обратной связи и эффекта домино, мир сплошных крайностей. Это мир, где ярмарки вакансий похожи то на карнавалы, то на похороны, почти без промежуточных вариантов, мир, где все банки процветают, пока в один ужасный день не прогорят все вместе.

2. Все имеет свою цену

Блицопрос! Какова основная деятельность банков на Уолл-стрит? [132]

A. Укреплять мировую экономику посредством разумного распределения капитала.

B. Выуживать доллары из карманов пролетариев и покупать на эти кровавые деньги итальянские костюмы.

C. Ценообразование товаров.

Если ваш вариант ответа «A», то вы работаете на Уолл-стрит. (Эй, симпатичный костюм! Итальянский?) Если ваш вариант ответа «B», то для меня большая честь, что вы читаете мою книгу, сенатор Сандерс {53} . И если ваш вариант ответа «C», то вы уже знакомы с ключевой темой этой главы: основная функция финансового сектора — ценообразование. Акции, облигации, фьючерсы, контракты Rainbow Shout (R), стандартные парижские барьерные опционы, одноразовые монокулярные дефолтные свопы… Покупаете ли вы, продаете или гуглите, чтобы узнать, какие из этих терминов я выдумал, — в любом случае вы хотите знать, сколько стоит та или иная вещь. От этого зависит ваше пропитание.

Проблема, естественно, в том, что ценообразование — вещь непростая.

Поговорим про облигации. Это доли займа, обещания, что вы получите деньги обратно. Скажем, некто одалживает деньги, чтобы построить дом, и обещает вернуть $10 000 через пять лет.

Какова цена этой долговой расписки для вас?

Ну, начнем с первой проблемы ценообразования: своевременное определение стоимости. Согласно финансовой логике carpe diem {54} , доллар сегодня стоит больше, чем доллар завтра. Во-первых, есть инфляция (которая постепенно снижает ценность доллара); во-вторых, есть альтернативные издержки (то есть мудро инвестированный доллар будет стоить больше на следующий год). Сделаем приблизительную оценку: завтра доллар будет стоить 1,07 сегодняшнего доллара. Рассчитайте стоимость доллара на несколько лет вперед, и вы обнаружите, что один доллар сегодня эквивалентен 1,40 доллара через пять лет.

Получить $100 000 через пять лет — не настолько гламурно, как кажется. Это все равно что получить сегодня всего $71 000.

Является ли эта сумма истинной ценой облигации? Ну что, закончим наши калькуляции и смоем мерзкий запах Уолл-стрит с наших рук? Нет, увы, мы только начали. Кроме прочего, мы должны учитывать риск: кто наши плательщики и можем ли мы на них рассчитывать? Если речь идет о семье с двумя источниками доходов, идеальной кредитной историей и сверкающими улыбками, то у нас есть все шансы. Но если у нас ненадежный должник (скажем, недавний выпускник университета, питающий пристрастие к пицце и дурацким рисункам), то велика вероятность, что наша облигация обернется пшиком.

Читать дальшеИнтервал:

Закладка:

![Приямвада Натараджан - Карта Вселенной [Главные идеи, которые объясняют устройство космоса]](/books/1075278/priyamvada-nataradzhan-karta-vselennoj-glavnye-idei.webp)