Луис Арталь - Том 19. Ипотека и уравнения. Математика в экономике

- Название:Том 19. Ипотека и уравнения. Математика в экономике

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Луис Арталь - Том 19. Ипотека и уравнения. Математика в экономике краткое содержание

Книга посвящена использованию математики в экономике и анализу роли точных наук в экономическом развитии.

Авторы рассказывают об основных математических инструментах, используемых в экономическом анализе. Их цель — помочь читателю научиться принимать верные решения в вопросах, касающихся инвестирования, размещения сбережений и кредитования.

Создатели книги затрагивают такие важные темы, как производство и рынок, спрос и предложение, международная торговля, ценообразование, рынок капитала и фондовые биржи. Безусловно, этот разговор немыслим без строгой красоты математики.

Том 19. Ипотека и уравнения. Математика в экономике - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

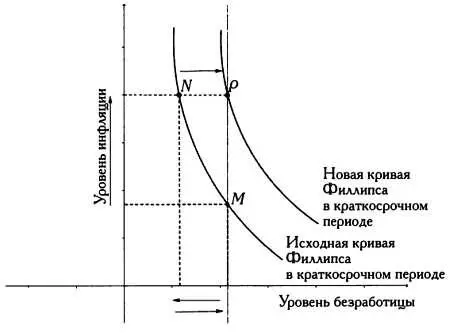

Кривая Филлипса.

Рост цен может быть вызван разными причинами: например, избыточным повышением спроса при неизменном уровне производства (предложения) — этот процесс известен как инфляция спроса. Причиной инфляции также могут стать рост зарплат как следствие снижения безработицы и увеличение цен на сырье. Цены растут, однако уровень безработицы остается неизменным, а в условиях экономического роста цены повышаются еще быстрее. В XX веке наблюдался неизменный рост цен, в том числе и во время рецессии. В периоды рецессии может возникать инфляция издержек, иными словами, цены увеличиваются несмотря на одновременный рост безработицы.

В условиях сильной экономической рецессии могут складываться ситуации, когда цены снижаются. В этом случае идет речь о дефляции — отрицательной инфляции.

Дефляция возникает, когда из-за снижения объема выданных кредитов сокращается денежная масса, безработица растет и в то же время наблюдается перепроизводство, в итоге компании вынуждены снижать цены, чтобы распродать излишки.

Еще одним предельным случаем является гиперинфляция, возникающая, когда власти страны выпускают в обращение большие массы денег (иными словами, включают печатный станок на полную мощность), чтобы покрыть расходы или стимулировать потребительский спрос, при этом структура производства в стране не меняется, а уровень производства находится на прежнем уровне или даже снижается. Гиперинфляция обычно выражается трехзначными числами и более и порой превышает 1000 %. Высокая инфляция, достигающая нескольких сотен процентов в год, называется галопирующей.

В периоды экономической рецессии, как, например, во время экономического спада в начале 1970-х, вызванного нефтяным кризисом, отмечается значительный рост цен вкупе с ростом безработицы. Такая ситуация называется стагфляцией.

В 1920-е годы, когда Германия страдала от гиперинфляции, не знавшей аналогов в истории, на смену банкнотам в тысячу марок пришли банкноты в миллиард марок.

Номинальная стоимость денег, по сути, всегда неизменна: один доллар — это один доллар, один евро — это один евро, один фунт стерлингов — это один фунт стерлингов. Эта неизменность позволяет использовать деньги как единицу расчета стоимости товаров, услуг, недвижимости, земли, а также общепринятое средство платежа, имеющее конкретную физическую форму — металлических монет, банковских билетов и т. д. Однако стоимость товаров и услуг меняется и с течением времени за одну и ту же сумму денег — в случае если цены растут — можно купить все меньше товаров. Это означает, что покупательная способность денег снижается, или, другими словами, для приобретения прежнего количества товаров нужно больше денег.

Стоимость денег меняется в зависимости от того, сколько товаров можно на них купить. Во время инфляции стоимость денег снижается, при снижении цен (дефляции) происходит обратный процесс. Однако деньги обладают еще одним неотъемлемым качеством — ликвидностью, то есть возможностью использования в качестве средства платежа. Когда кому-либо не нужны ликвидные деньги, он может дать их взаймы третьему лицу, которому они необходимы для приобретения каких-либо товаров. Взамен третье лицо возвращает долг в размере, превышающем полученную сумму. Эта дополнительная сумма, которую готов платить должник за предоставленный займ, называется процентной ставкой. Таким образом, процентная ставка — это цена денег.

Процентная ставка определяется как количество процентов от заемного капитала, которые должны быть уплачены за пользование им. Так, если мы получили займ в 1000 евро на три года с процентной ставкой 5 % годовых, каждый год мы будем должны заплатить 50 евро процентов. К концу срока займа, когда мы вернем его полностью, мы заплатим всего 1150 евро.

Представим ситуацию: потребителю нужна определенная сумма денег для покупки товара, предпринимателю — для покупки оборудования, при этом ни у того, ни у другого недостаточно денег для удовлетворения своих потребностей. Они обращаются в банк и, получив нужную сумму, обязуются вернуть ее в указанный срок и заплатить определенную цену за возможность использовать эти деньги. Цена, которую они заплатят за деньги, полученные взаймы, называется процентной ставкой. С другой стороны, некий человек, у которого есть лишние деньги, согласен снизить их ликвидность и поместить их на банковский вклад за определенный процент от этой суммы. Следовательно, деньги имеют свою цену не только для заемщиков, которым нужно вернуть займы с процентами, но и для банка, которому, чтобы привлечь деньги клиентов, необходимо заплатить им.

Процентная ставка также является ценой, уплачиваемой за определенные финансовые активы. Так, если власти страны, стремясь привлечь средства населения, выпускают государственные облигации, казначейские векселя и другие ценные бумаги, то, помимо срока погашения, на них указывается и определенная процентная ставка. Например, государство может выпустить облигации под 3,5 % либо краткосрочные векселя на срок 3 или 6 месяцев под 1 % и 1,5 % соответственно. Частные компании также могут выпускать ценные бумаги с фиксированным доходом (например, облигации) с определенной процентной ставкой. Таким образом компании получают необходимые средства на рынке капитала, однако взамен им нужно будет уплатить определенную процентную ставку.

Центральные банки разных стран устанавливают базовую (официальную) процентную ставку для контроля инфляции и денежной массы в обращении. Если процентная ставка снижается, количество денежной массы в обращении увеличивается, так как кредиты становятся дешевле. Чем больше денег находится в обращении, тем больше ликвидных платежных средств на руках у потребителей, в итоге растет спрос и, как следствие, цены. И наоборот, если экономический рост слишком высок и инфляция растет, центральные банки (Федеральная резервная система, Европейский центральный банк и другие) стремятся поднять процентные ставки, чтобы замедлить потребление и рост цен.

Базовые процентные ставки в разных странах и денежных зонах отличаются.

Так, в январе 2010 года процентная ставка, установленная Федеральной резервной системой США, находилась на уровне 0,25 %, ставка Европейского центрального банка — 1 %, ставка Банка Англии составляла 0,50 %, ставка Банка Японии — 0,10 %, Банка Канады — 0, 25 %, Резервного банка Австралии — 3,75 %, Национального банка Швейцарии — 0,25 % и т. д. Официальная базовая процентная ставка используется в качестве отправной точки при определении ставок межбанковских кредитов, то есть процентной ставки, под которую банки дают займы друг другу.

Читать дальшеИнтервал:

Закладка: