Нассим Талеб - Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни

- Название:Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни

- Автор:

- Жанр:

- Издательство:КоЛибри, Азбука-Аттикус

- Год:2018

- Город:Москва

- ISBN:978-5-389-15581-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нассим Талеб - Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни краткое содержание

«Я люблю, когда меня удивляют. В соответствии с принципом взаимной выгоды я зову читателя в путешествие, которое понравилось бы мне самому». (Нассим Николас Талеб)

Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Ожидание момента остановки выражается через вероятность успеха при условии отсутствия убытков в прошлом:

Мы можем записать условие момента остановки в виде непрекращающихся периодов успеха. Пусть ∑ – упорядоченное множество последовательных периодов успеха ∑ ≡ {{F}, {SF}, {SSF}, …, {(M – 1) последовательных S, F}}, где S – успех, а F – неудача за период ∆t, со связанными вероятностями

,

,

М велико, и, поскольку  , мы можем считать предыдущую формулу почти равенством, так как

, мы можем считать предыдущую формулу почти равенством, так как

Наконец, ожидаемая выплата агенту составит:

и ее можно увеличить, 1) увеличив  и 2) минимизировав вероятность потери

и 2) минимизировав вероятность потери  , даже если, и это ключевой момент, условия 1) и 2) выполняются за счет m , совокупного ожидаемого от пакета.

, даже если, и это ключевой момент, условия 1) и 2) выполняются за счет m , совокупного ожидаемого от пакета.

Не может не тревожить следующее: поскольку  , агент не беспокоится об уменьшении совокупной ожидаемой отдачи m , если это проявляется в левой части распределения, m –. В скошенном пространстве ожидаемая отдача агента максимизируется при распределении j с минимальным значением v j (максимальная отрицательная асимметрия). Совокупное ожидание положительной мотивации без шкуры на кону зависит от отрицательной скошенности, а не от m .

, агент не беспокоится об уменьшении совокупной ожидаемой отдачи m , если это проявляется в левой части распределения, m –. В скошенном пространстве ожидаемая отдача агента максимизируется при распределении j с минимальным значением v j (максимальная отрицательная асимметрия). Совокупное ожидание положительной мотивации без шкуры на кону зависит от отрицательной скошенности, а не от m .

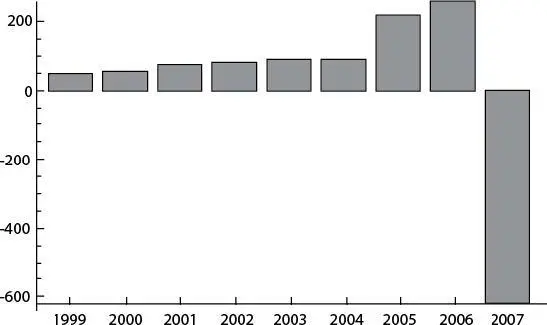

Рис. 8. Indy Mac, компания, потерпевшая банкротство во время кризиса ненадежных кредитов (Taleb 2009). Пример характеризует риски, которые при отсутствии убытков постоянно увеличиваются – вплоть до внезапной катастрофы

Б. Вероятностная устойчивость и эргодичность

Динамическое принятие риска. Если вы принимаете риск – любой риск – повторно, следует учитывать количество моментов риска на продолжительность жизни: такие риски уменьшают оставшийся срок жизни.

Свойства катастрофы. Вероятность катастрофы для отдельного агента лежит в области времени и никак не соотносится с хвостовыми вероятностями пространства состояний (или ансамбля). Ожидания между этими областями не взаимозаменяемы. Таким образом, утверждения о «переоценке» агентами хвостовых событий (включая катастрофу), основанные на оценках пространства состояний, неверны. Многие теории «рациональности» агентов базируются на операторах и/или вероятностных мерах, связанных с ложной оценкой.

Это основной аргумент в пользу стратегии штанги.

Это особый случай, когда мы путаем случайную переменную – и отдачу, выраженную функцией от времени и пути.

В переводе на человеческий язык: никогда не переходите реку, которая в среднем метровой глубины [124] См. спор автора с P. Jorion (1997), а также см. Taleb (2007).

.

Упрощенный общий случай

Рассмотрим чрезвычайно упрощенный пример: дана последовательность независимых случайных переменных

(область определения – положительные вещественные числа

(область определения – положительные вещественные числа  . Теоремы сходимости классической теории вероятностей определяют поведение суммы или среднего как lim

. Теоремы сходимости классической теории вероятностей определяют поведение суммы или среднего как lim  по (слабому) закону больших чисел (сходимость по вероятности). Как показано в примере с казино в главе 19, когда n стремится к бесконечности, оно сходится по вероятности к истинной средней отдаче m . Хотя закон больших чисел применим к набору событий i , строго различимых во времени, он допускает (некоторую) независимость – и, конечно, независимость от пути.

по (слабому) закону больших чисел (сходимость по вероятности). Как показано в примере с казино в главе 19, когда n стремится к бесконечности, оно сходится по вероятности к истинной средней отдаче m . Хотя закон больших чисел применим к набору событий i , строго различимых во времени, он допускает (некоторую) независимость – и, конечно, независимость от пути.

Теперь рассмотрим последовательность

, в которой каждому параметру состояния присвоен индекс момента времени t: 0 < t < T . Допустим, что «моменты времени» взяты из точно такого же распределения вероятностей: P(

, в которой каждому параметру состояния присвоен индекс момента времени t: 0 < t < T . Допустим, что «моменты времени» взяты из точно такого же распределения вероятностей: P(  ) = P

) = P  .

.

Определим вероятность по времени как эволюцию во времени для отдельного агента i .

В присутствии конечной, то есть необратимой катастрофы всякое последующее наблюдение зависит от некоего свойства предыдущего: то, что происходит в момент t , зависит от t – 1 , то, что происходит в момент t – 1 , зависит от t – 2 и так далее. Мы установили зависимость от пути.

Теперь сформулируем исчезновение эргодичности:

Теорема 1 (неравенство континуума состояний). Пусть  и

и

– ожидание по пространству состояний для статического начального периода t , а

– ожидание по пространству состояний для статического начального периода t , а  – ожидание по времени для всякого агента i , обе формулы получены через слабый закон больших чисел. Тогда:

– ожидание по времени для всякого агента i , обе формулы получены через слабый закон больших чисел. Тогда:

Интервал:

Закладка: