Мэтью Джексон - Человеческие сети [Как социальное положение влияет на наши возможности, взгляды и поведение]

![Мэтью Джексон - Человеческие сети [Как социальное положение влияет на наши возможности, взгляды и поведение]](/books/1061636/metyu-dzhekson-chelovecheskie-seti-kak-socialnoe-po.webp "Обложка книги")

- Название:Человеческие сети [Как социальное положение влияет на наши возможности, взгляды и поведение]

- Автор:

- Жанр:

- Издательство:АСТ: CORPUS

- Год:2021

- Город:Москва

- ISBN:978-5-17-117364-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мэтью Джексон - Человеческие сети [Как социальное положение влияет на наши возможности, взгляды и поведение] краткое содержание

В формате PDF A4 сохранен издательский макет книги.

Человеческие сети [Как социальное положение влияет на наши возможности, взгляды и поведение] - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Наш основной анализ сетей позволяет понять сущность экономического заражения. Центральность в финансовой сети позволяет установить, кто обладает слишком большим числом связей, чтобы рухнуть, и потому она становится первичным критерием при оценке рисков. Связанность сети служит первым признаком, позволяющим определить риск потенциальных заражений в глобальной сети.

Впрочем, бывают дивные повороты.

Во-первых, на финансовых рынках присутствуют множество самых разных игроков и различные типы взаимодействия. Если вирусы переносят грипп от одного человека к другому, то финансовая несостоятельность может передаваться от заемщиков к банкам, а от тех — к страховым компаниям и многим другим деловым партнерам, потом охватывать рынки и, наконец, перекидываться на наемных служащих и пайщиков, затрагивая всю экономику. Связями в сети выступают все виды сделок и контрактов — кредиты, долевое участие, страховые договоры, детально разработанные гарантии, простые продажи товаров и активов. Все их объединяет то, что одна сторона должна другой стороне нечто ценное, а значит, богатство одной стороны зависит от богатства другой. А из-за огромного размера этой сети инвесторам и правительствам трудно правильно оценить хоть и редкий, но потенциально катастрофический риск финансового заражения.

Второй интересный момент — это то, что в финансовых сетях большее количество связей далеко не всегда чревато большей опасностью «инфекции». Напротив, иногда иметь больше контрагентов безопаснее, чем вести дела только с одним партнером. Это один из самых главных принципов инвестирования: диверсификация портфеля снижает риски. Если риск возможных потерь распределен между достаточно большим количеством контрагентов, тогда банкротство любого из них по отдельности становится несущественным. Именно этим финансовое заражение в корне отличается от других типов заражения. Большое количество сексуальных контактов с разными партнерами повышает риск подцепить венерическую болезнь, — гораздо безопаснее часто заниматься сексом с одним постоянным партнером. Здесь же все ровно наоборот: устанавливая деловые связи с многочисленными партнерами, компании меньше рискуют подвергнуться ударам, какие теоретически могут обрушиться на любой отдельно взятый регион, рынок или на любого поставщика.

В экономических сетях это приводит к любопытным балансам плюсов и минусов {102}. Вначале, когда компании устанавливают друг с другом связи при помощи деловых операций, гарантий, различных контрактов и обязательств, угроза финансового заражения возрастает, потому что предприятия делаются взаимозависимыми: сеть приобретает очертания, и основной показатель воспроизводства превышает единицу. Например, если у каждой организации имеется два или три главных контрагента, значит, сеть приобретает связанность, и, скорее всего, в ней образуется гигантская компонента. Более того, имея всего несколько главных контрагентов, каждая организация подвергается существенному риску, если один из ее партнеров не сможет выполнить взятые обязательства или данные обещания. Однако если мы продолжим устанавливать связи, то уровень системного риска будет постепенно падать, так как для каждой организации риски распределяются, и становится все менее вероятно, что она потерпит крах вследствие краха одного из ее соседей. Хотя плотность связей в сети растет, вероятность каскадов для каждой из линий связей, напротив, снижается.

Самый опасный случай для финансового заражения — средняя позиция. Связей уже достаточно много, чтобы образовалась связанная сеть, в которой все компании косвенным образом соединены друг с другом. И вместе с тем связей еще недостаточно много, так что большинство компаний главным образом ведут дела всего с несколькими другими, и несостоятельность одного делового партнера может потянуть на дно всех остальных.

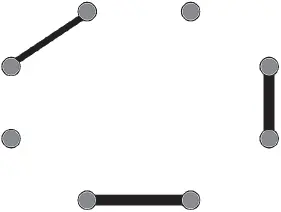

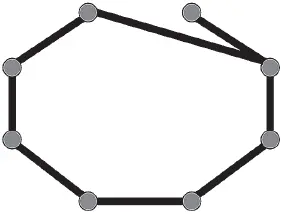

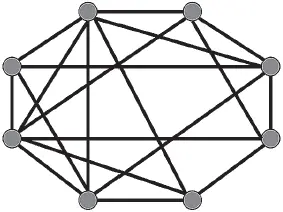

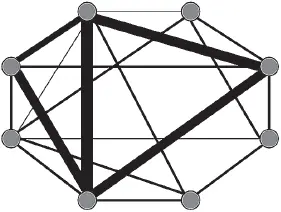

Этот баланс плюсов и минусов показан на рисунке 4.1. Например, представим себе, что каждый узел — это банк, имеющий некоторые собственные инвестиции, а звенья указывают на инвестиции и контракты, связывающие его с другими банками. Эти отношения охватывают покупку долей инвестиций другого банка (например, в виде закладных) и облигаций, выпущенных другим банком, краткосрочные займы и прочие сделки, касающиеся активов и инвестиций контрагентов. Толщина звена указывает на объем капиталов данного банка, вложенных в каждый из других банков. Я нарочно не вдаюсь ни в какие подробности и просто показываю основные типы структурной зависимости.

(а) Относительно безопасная: из-за умеренности заражения не могут распространяться. Однако из-за отсутствия взаимодействия потенциальную прибыль от сделок можно и не получить, и отдельные банки могут подвергаться бóльшим рискам от прямого краха.

(b) Рискованная: заражение может распространяться вширь, у каждого банка имеется всего несколько контрагентов, и они сильно зависят от их благополучия.

(c) Относительно безопасная: хотя заражение и может распространяться, ни один банк не находится в слишком сильной зависимости от своих партнеров.

(d) Рискованная: четверка главных банков находится в слишком сильной зависимости друг от друга, а из-за плотности всей сети, если с этой четверкой случится беда, проблемы могут расползтись дальше.

Рис. 4.1. Четыре финансовые сети, различающиеся вероятностью финансового заражения. Толщина линий связи указывает на уровень взаимозависимости между двумя банками.

Как мы видим в секции (а), очень разобщенная сеть относительно безопасна, ей не угрожает масштабное заражение. Но за эту безопасность приходится дорого расплачиваться: ведь между разными финансовыми учреждениями совершается совсем немного сделок. Отсутствие взаимодействия приводит к тому, что банки не делят между собой специфические риски, с какими им приходится сталкиваться, и потому получение прибыли для них сопряжено с излишним беспокойством и риском {103}.

Перейдя к секции (b), мы видим, что сеть стала связанной. Это особенно опасный случай, потому что в этой ситуации уже наметился путь для потенциальной передачи заразы — от каждой организации к каждой из других, а еще видно, что каждый банк сильно зависит от своих ближайших контрагентов, и о надежной диверсификации речь не идет.

Читать дальшеИнтервал:

Закладка: