РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

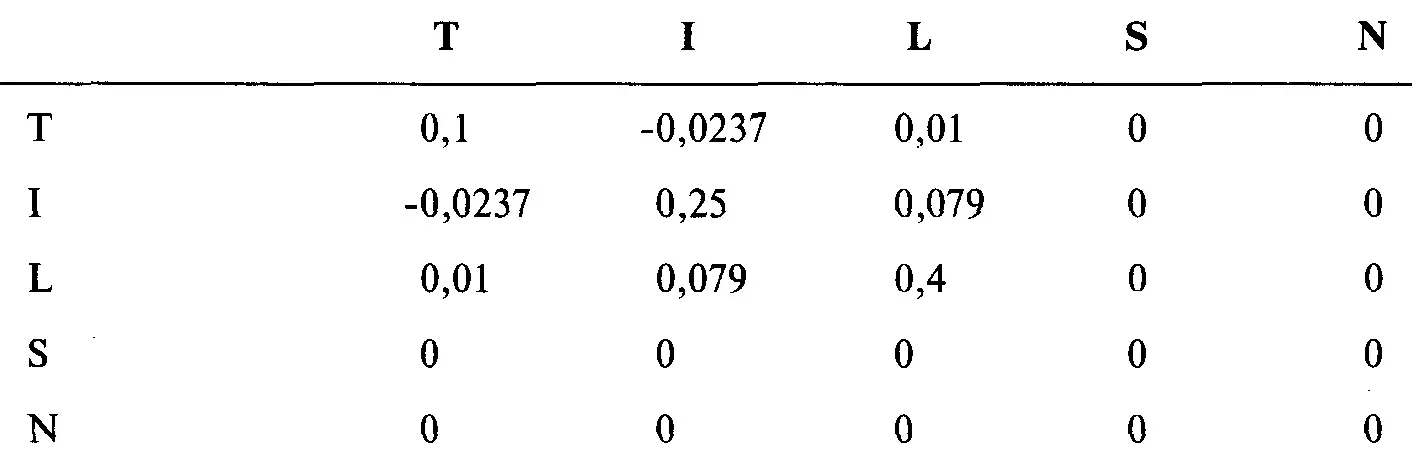

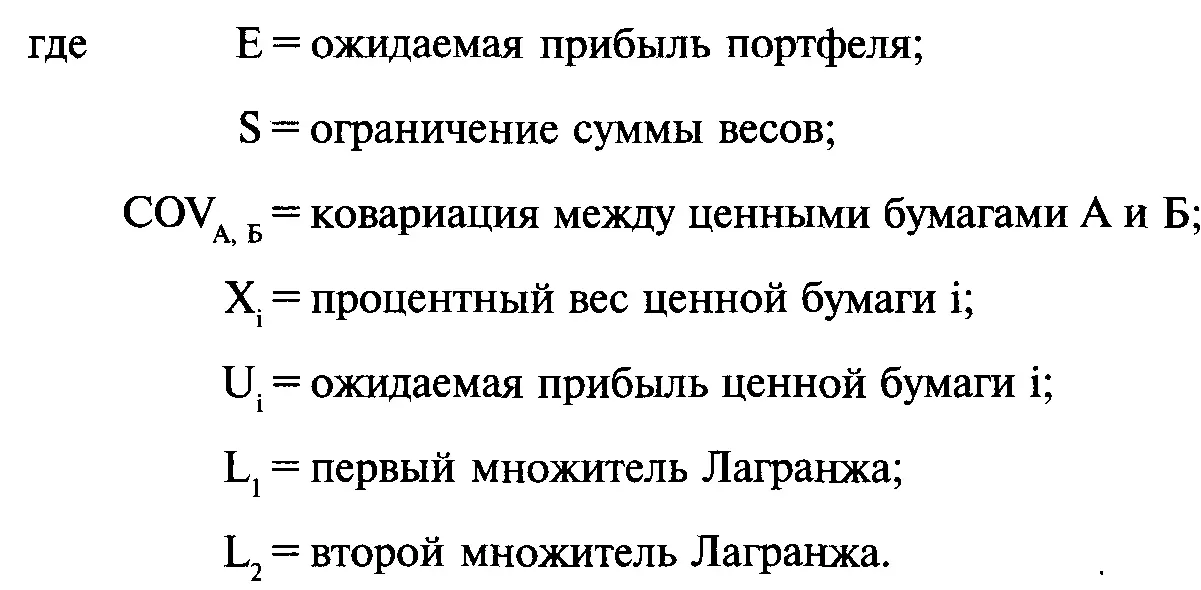

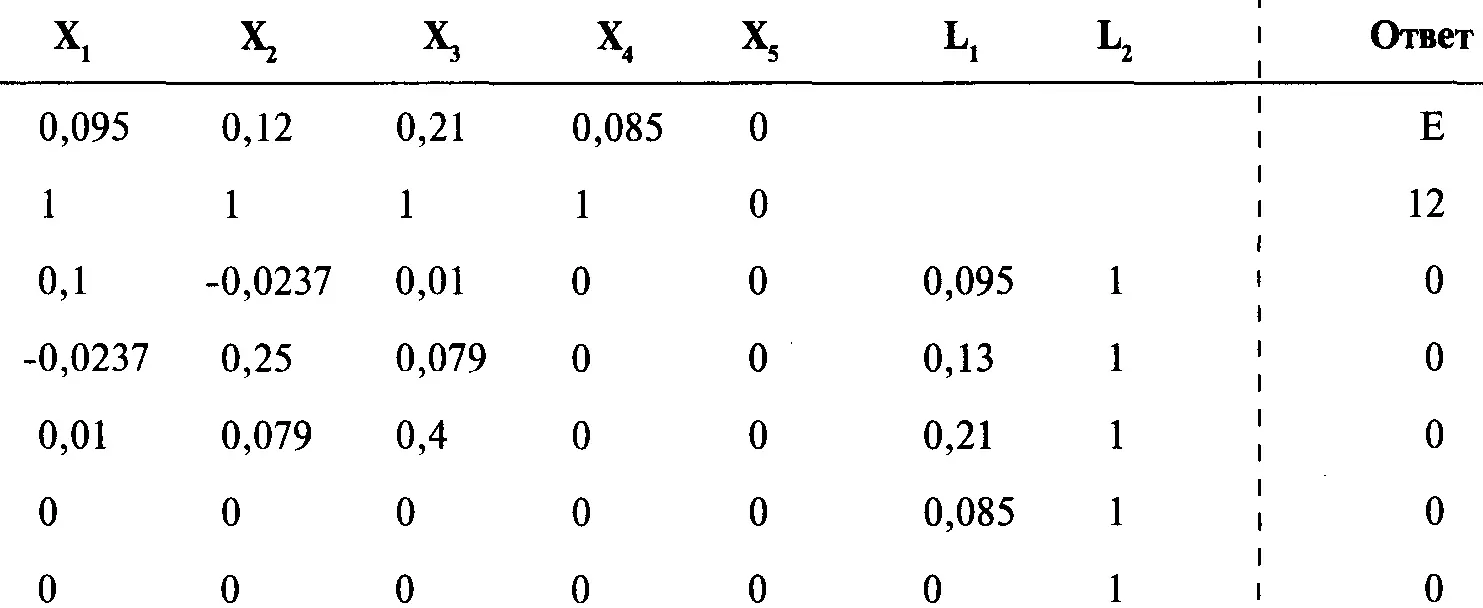

Ковариации рыночных систем, включая NIC, будут следующими:

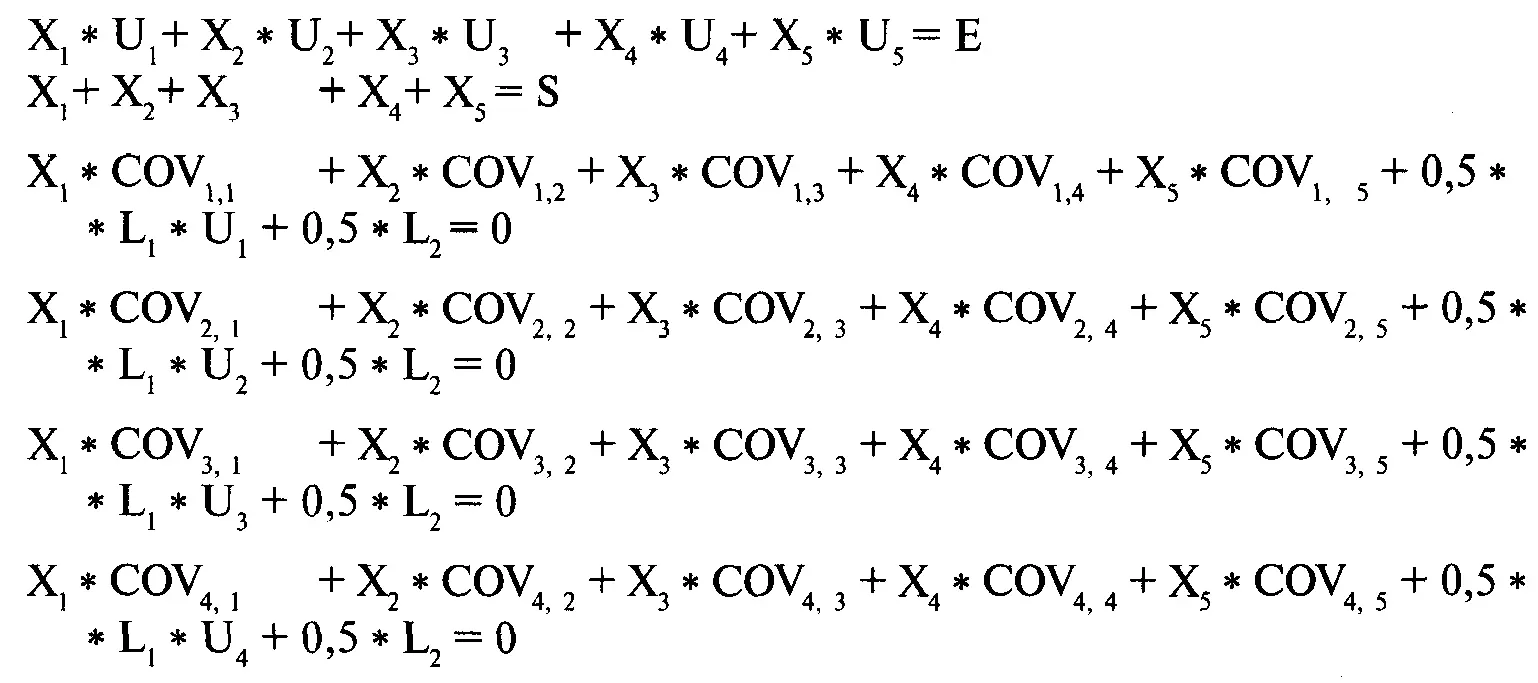

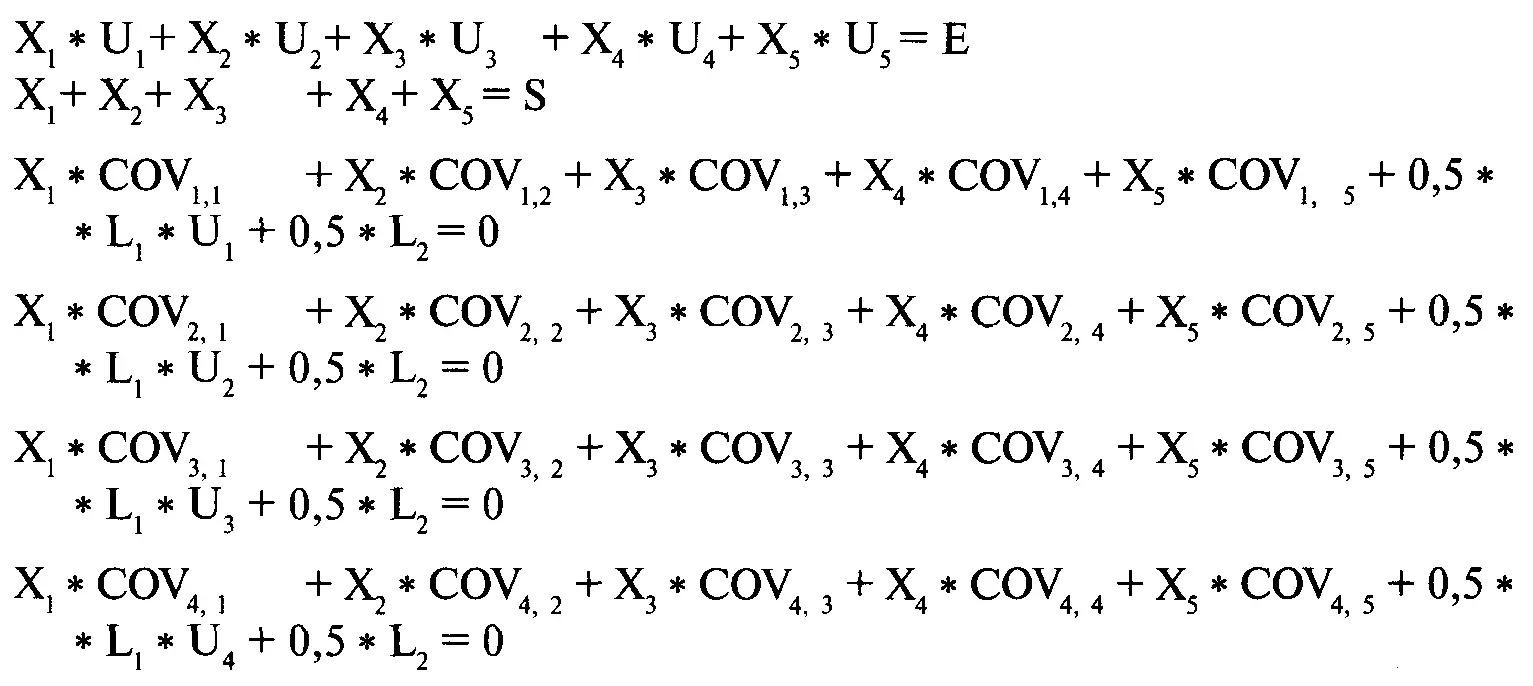

Добавив NIC, мы получим 5 рыночных систем, и обобщенная форма первоначальной расширенной матрицы будет выглядеть следующим образом:

неограниченных весов рыночных систем. Теперь возьмем параметры наших четырех рыночных систем из главы 6 и добавим NIC:

| Инвестиция | Ожидаемая прибыль в виде HPR | Ожидаемое стандартное отклонение прибыли |

| Toxico | 1,095 | 0,316227766 |

| Incubeast Corp. | 1,13 | 0,5 |

| LA Garb | 1,21 | 0,632455532 |

| Сберегательный счет | 1,085 | 0 |

| Беспроцентный вклад | 1,00 | 0 |

Ковариации рыночных систем, включая NIC, будут следующими:

| Т | I | L | S | N | |

| Т | 0,1 | -0,0237 | 0,01 | 0 | 0 |

| I | -0,0237 | 0,25 | 0,079 | 0 | 0 |

| L | 0,01 | 0,079 | 0,4 | 0 | 0 |

| S | 0 | 0 | 0 | 0 | 0 |

| N | 0 | 0 | 0 | 0 | 0 |

Добавив NIC, мы получим 5 рыночных систем, и обобщенная форма первоначальной расширенной матрицы будет выглядеть следующим образом:

После включения NIC первоначальная расширенная матрица приобретет вид:

Отметьте, что значение на пересечении столбца ответов и второй строки, т.е. ограничение суммы весов, равно количеству рыночных систем (не включая NIC), умноженному на 3. С помощью элементарных преобразований, описанных в главе 6, получим единичную матрицу. Теперь вы можете определить эффективную границу AHPR и эффективную границу GHPR для портфеля с неограниченными весами. Эффективная граница AHPR для портфеля с неограниченными весами соответствует использованию рычага (заемного капитала) без реинвестирования.

Эффективная граница GHPR соответствует использованию рычага и реинвестированию прибылей. Наша цель — найти оптимальный неограниченный геометрический портфель, который в результате даст наибольший геометрический рост. Можно использовать уравнения с (7.Оба) по (7.06г) для нахождения на эффективной границе геометрического оптимального портфеля. В нашем случае, независимо от того, какое значение мы пытаемся найти для Е (значение на пересечение столбца ответов и первой строки), мы получаем один и тот же портфель, состоящий только из сберегательного счета, поднятого рычагом для достижения желаемого значения Е. В этом случае мы получаем самое низкое V (т. е. 0) для любого Е.

Удалим из матрицы сберегательный счет и повторим процедуру. На этот раз мы рассмотрим только четыре рыночные системы (Toxico, Incubeast, LA Garb и NIC) и ограничим сумму весов числом 9. Мы должны поступить таким образом, потому что, как только в матрице появляется компонент с нулевой дисперсией и AHPR большим 1, мы получаем оптимальный портфель, состоящий из одного компонента, а для соответствия требуемому Е будет меняться только рычаг этого компонента.

Решив матрицу, мы увидим, что уравнения с (7.06а) по (7.06г) удовлетворяются при Е, равном 0,2457. Так как это геометрический оптимальный портфель, V также равно 0,2457. Получившееся среднее геометрическое равно 1,142833. Портфель будет выглядеть следующим образом:

Toxico 102,5982%

Incubeast 49,00558%

LA Garb 40,24979%

NIC 708,14643%

Возникает резонный вопрос: «Каким образом сумма весов компонентов может быть больше 100%?» Мы ответим на этот вопрос, но несколько позже.

Если NIC не является одним из компонентов геометрического оптимального портфеля, то следует поднять ограничение суммы весов S до уровня, когда NIC станет одним из компонентов геометрического оптимального портфеля. Вспомните, что если в портфеле есть только два компонента, причем коэффициент корреляции между ними равен -1 и оба компонента имеют положительное математическое ожидание, тогда от вас потребуется финансирование бесконечного числа контрактов, поскольку такой портфель никогда не будет проигрывать. Следует также отметить, что чем ниже коэффициенты корреляции между компонентами в портфеле, тем выше процент, требуемый для инвестирования в эти компоненты. Разность между инвестированными процентными долями и ограничением суммы весов S должна быть заполнена NIC. Если NIC отсутствует среди компонентов геометрического оптимального портфеля, значит портфель работает при ограниченном S и поэтому не может считаться неограниченным геометрическим оптимальным портфелем. Так как вы не будете в действительности инвестировать в NIC, то не имеет значения, каков его вес, пока он является частью геометрического оптимального портфеля.

Оптимальное f и оптимальные портфели

Из главы 6 мы узнали, что для каждого компонента портфеля необходимо определить ожидаемую прибыль (в процентах) и ожидаемую дисперсию прибылей. В общем случае, ожидаемые прибыли (и дисперсии) рассчитываются на основе текущей цены акции. Затем для каждого компонента определяется его оптимальный процент (вес). Далее, для расчета суммы инвестиций в тот или иной компонент, баланс на счете умножается на вес компонента, и затем для определения количества акций для покупки эта сумма в долларах делится на текущую цену одной акции.

Так в общих чертах можно описать современную стратегию создания портфеля. Но это не совсем оптимальный вариант, и в этом состоит одна из основных идей книги. Вместо определения ожидаемой прибыли и дисперсии прибыли на основе текущей цены компонента, ожидаемая прибыль и дисперсия прибылей для каждого компонента должны определяться на основе долларового оптимального f. Другими словами, в качестве входных данных вы должны использовать арифметическое среднее HPR и дисперсию HPR. Используемые HPR должны быть привязаны не к количеству сделок, а к фиксированным интервалам времени (дни, недели, месяцы, кварталы или годы), как в главе 1 для уравнения (1.15).

где А = сумма в долларах, выигранная или проигранная в этот день;

Читать дальшеИнтервал:

Закладка: